Açılış

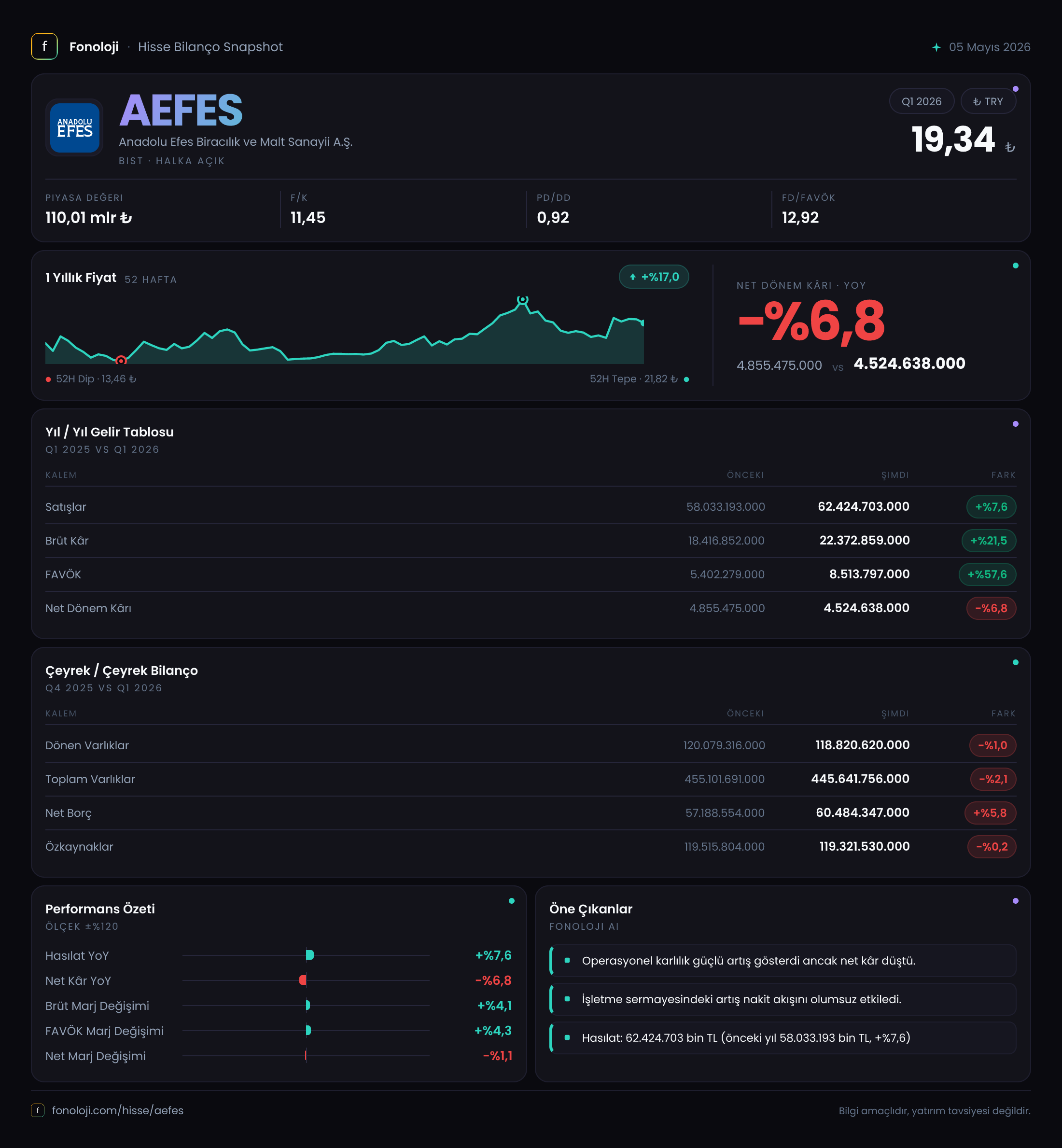

Anadolu Efes, Türkiye'nin önde gelen bira ve alkolsüz içecek üreticilerinden biri olarak 2026'nın üçüncü çeyreğinde iki farklı hikaye sundu. Operasyonel tarafta FAVÖK'te %57'ye varan güçlü bir sıçrama var, ancak net kâr cephesinde geçen yılın aynı dönemine göre gerileme dikkat çekiyor. Bu çelişkinin altında, enflasyon muhasebesinin şirketin bilançosuna nasıl yansıdığını ve operasyonel marjlardaki iyileşmeyi anlamak yatırımcı için kritik. Şirket, 62.4 trilyon TL satışla büyümeye devam ederken, brüt kâr marjındaki sıçrama ve parasal pozisyon gelirleri net kârdaki düşüşü açıklamak için birbirini dengelemiş gibi görünüyor.

Satış Hikayesi

Satışlar, geçen yılın aynı çeyreğine göre %7.6 artarak 62.424,7 milyar TL'ye ulaştı. Ancak Türkiye'de enflasyonun %30+ seviyesinde olduğu bir ortamda bu nominal büyüme, reel olarak bir daralmaya işaret ediyor. Yani şirket, enflasyonun gerisinde kalan bir fiyatlama stratejisi mi izledi, yoksa hacimlerde mi düşüş var? Veriler doğrudan hacim bilgisi vermese de, brüt kârdaki %21.5'lik artış (18.416,9 milyar TL'den 22.372,9 milyar TL'ye) satış büyümesinin üzerinde seyrediyor. Bu, maliyet yönetiminde başarıya veya ürün karmasındaki iyileşmeye işaret olabilir. Çeyreklik trende bakarsak, bir önceki yılın aynı çeyreğinde satışlar 58 trilyon TL seviyesindeydi; 2026/3'te bu seviye korunmuş görünüyor. Ancak yıllık bazda büyüme reel olarak negatif olduğu için, şirketin pazar payı veya hacim büyümesi konusunda net bir şey söylemek zor. Bu noktada, enflasyon muhasebesi etkisiyle satışların nominal olarak daha düşük görünebileceğini de unutmamak gerek.

Kârlılık

Brüt kâr marjı geçen yıl %31,7 iken bu çeyrekte %35,8'e yükselmiş. Bu yaklaşık 4 puanlık bir iyileşme, şirketin maliyetleri kontrol altında tutabildiğini veya fiyatlama gücünü koruduğunu gösteriyor. FAVÖK ise %57,6 gibi etkileyici bir sıçrayışla 5.402,3 milyar TL'den 8.513,8 milyar TL'ye çıkmış. FAVÖK marjı %9,3'ten %13,6'ya yükselmiş. Bu operasyonel verimlilik açısından çok güçlü bir performans. Ancak net dönem kârı, %6,8 düşüşle 4.855,5 milyar TL'den 4.524,6 milyar TL'ye gerilemiş. Bunun en büyük nedeni, finansman giderleri veya vergi yükü olabilir. Net parasal pozisyon geliri (6503,7 milyar TL) bir önceki yıla göre %8,1 artmış olsa da, bu gelir net kârın düşüşünü engellemeye yetmemiş. Görünüşe göre şirket, yüksek faiz ortamında borçlanma maliyetleriyle karşı karşıya; FAVÖK'teki büyük sıçramanın net kâra yansımaması buradaki sıkışmaya işaret ediyor.

Bilanço Sağlığı

Toplam varlıklar 445.641,8 milyar TL ile önceki döneme göre %2,1 azalmış. Dönen varlıklar %1, duran varlıklar %2,4 küçülmüş. Bu, enflasyon muhasebesi kaynaklı olabilir; varlıkların yeniden değerlemesi sonucu nominal düşüş yaşanmış olabilir. Özkaynaklar ise hemen hemen sabit kalmış (119.321,5 milyar TL, sadece %0,2 düşüş). Net borç ise 57.188,6 milyar TL'den 60.484,3 milyar TL'ye %5,8 artmış. Net borç/FAVÖK rasyosunu hesaplarsak: 60,48 / 8,51 ≈ 7,1x gibi yüksek bir oran çıkıyor. Ancak FAVÖK yıllık değil çeyreklik olduğu için bu oranı yıllıklandırmak gerekir. Yıllık FAVÖK yaklaşık 34 milyar TL civarındaysa (4 çeyrek) rasyo 1,8x civarına iner ki bu daha sağlıklı. Yine de net borçtaki artış eğilimi, şirketin borçluluğunu artırdığını gösteriyor. Özkaynak/rüküş oranı ise %26,8 seviyesinde, yani şirket varlıklarının dörtte birini özkaynakla finanse ediyor; bu da orta düzeyde bir kaldıraç.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi altında, şirketin net parasal pozisyon geliri 6.503,7 milyar TL olarak gerçekleşmiş. Bu, geçen yılın aynı dönemine göre %8,1 artış. Net parasal pozisyon geliri, şirketin parasal varlıklarının enflasyon karşısında değer kaybını telafi eden bir kalem. AEFES gibi yüksek miktarda nakdi ve alacakları bulunan bir şirket için bu gelir oldukça önemli. Özellikle 2026'da enflasyonun hala yüksek olduğu bir ortamda, bu kalem net kâra ciddi katkı sağlıyor (net kârın neredeyse 1,4 katı). Ancak dikkat: Bu bir "gerçekleşmemiş" kazanç değil, enflasyon muhasebesi gereği hesaplanan bir düzeltme. Yani şirketin nakit akışına doğrudan yansımıyor. Yine de, yüksek enflasyon ortamında şirketin parasal pozisyonunun pozitif olması, alacaklarının borçlarından fazla olduğu anlamına geliyor. Bu, şirketin tedarikçilerine göre daha avantajlı olduğunu gösteriyor.

Yatırımcı için Ne Anlama Geliyor?

Anadolu Efes, operasyonel tarafta marj iyileştirmesi ve FAVÖK büyümesiyle güçlü bir performans sergiliyor. Brüt kâr marjındaki 4 puanlık artış, şirketin maliyet enflasyonunu fiyatlarına yansıtabildiğini veya ürün karmasını daha kârlı hale getirdiğini gösteriyor. Ancak net kârdaki düşüş, yüksek faiz ortamında finansman giderlerinin operasyonel başarıyı gölgelediğini ortaya koyuyor. Bilanço tarafında net borcun artması ve özkaynakların durağan kalması, şirketin büyüme veya yatırım için borçlanmaya devam ettiğini düşündürebilir. Net borç/FAVÖK rasyosu yıllık bazda 2x civarında seyrediyorsa, bu yönetilebilir bir seviye.

Fırsat: Enflasyon muhasebesi etkisi azaldıkça (enflasyon düştükçe) net parasal pozisyon geliri de azalacak, ancak faiz giderleri de düşebilir. Operasyonel marj iyileşmesi devam ederse net kâr toparlayabilir.

Risk: Reel satış büyümesinin negatif olması, hacim daralmasına işaret ediyor olabilir. Eğer tüketim talebi zayıflarsa, marj iyileşmesi sürdürülemez. Ayrıca yüksek borçluluk, olası bir kur şokunda kırılganlık yaratabilir.

Uzun vadeli yatırımcılar için, şirketin operasyonel verimliliği ve pazar konumu güçlü. Ancak kısa vadede net kâr düşüşü ve borç artışı dikkatle izlenmeli.

Yatırım tavsiyesi değildir.