Açılış

Anadolu Efes, Türkiye’nin en köklü bira ve meşrubat üreticilerinden biri olarak, sadece yerel değil, uluslararası pazarlarda da güçlü bir oyuncu. 2024 yılının ilk dokuz ayını kapsayan bu dönem, şirket için çelişkili sinyaller taşıyor: Satışlar nominalde neredeyse yerinde sayarken, brüt kârlılık artmış ancak enflasyon muhasebesinin etkisi net kârı ciddi şekilde aşındırmış. Bu durum, yatırımcıya şirketin operasyonel direncini, ancak aynı zamanda enflasyonist ortamda kârların nasıl eridiğini gösteriyor.

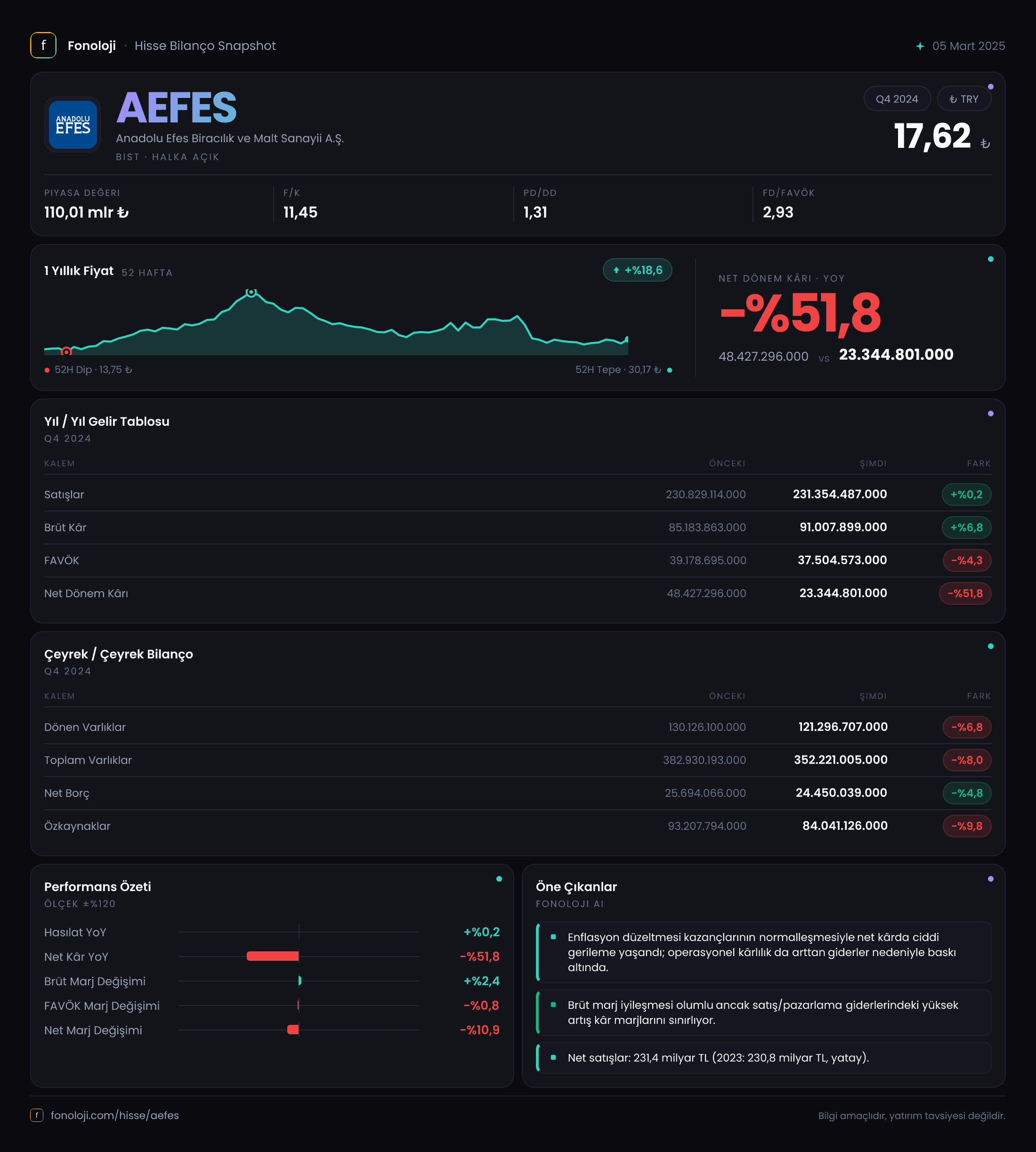

Satış Hikayesi

Dönemin satış geliri 231,4 milyar TL seviyesinde gerçekleşmiş. Geçen yılın aynı dönemine göre artış sadece %0,2 — nominalde neredeyse durgunluk. Türkiye’de tüketici enflasyonunun %50’lere dayandığı bir ortamda bu, reel olarak ciddi bir daralma anlamına geliyor. Yani Anadolu Efes, enflasyonun çok altında büyümüş durumda.

Bu tablonun iki olası açıklaması var: Ya birim satış hacimleri düşüyor ya da ürün fiyatları enflasyon kadar artırılamamış. Bira ve meşrubat gibi zorunlu olmayan tüketim ürünlerinde, hanehalkının alım gücündeki erime doğrudan talebi vuruyor olabilir. Çeyreklik trend verisi elimizde sadece 2024/3AB için var, ancak yıllıklandırılmış satışlarda (231 milyar TL) önceki döneme göre bir ivme kaybı olduğu açık. Özellikle yaz sezonunun etkisiyle beklenen canlılık gelmemiş olabilir.

Kârlılık

Brüt kâr 91,0 milyar TL ile geçen yıla göre %6,8 artmış. Bu, maliyet yönetiminde bir başarıya işaret ediyor olabilir. Brüt marj geçen yıl %36,9 iken bu dönem %39,3’e yükselmiş. Yani şirket, satışlardaki durgunluğa rağmen birim başına daha fazla kazanmayı başarmış. Bu, hammadde fiyatlarındaki yönetim veya ürün karmasının daha yüksek marjlı ürünlere kaymasıyla açıklanabilir.

Ancak FAVÖK’te durum tam tersi: 37,5 milyar TL ile geçen yılın aynı dönemine göre %4,3 düşüş var. FAVÖK marjı da %16,2’den %15,1’e gerilemiş. Demek ki brüt kârlılık artsa da, işletme giderleri (lojistik, enerji, personel) daha hızlı büyümüş. Enflasyon ortamında sabit maliyetlerin kontrolden çıkması sık görülen bir durum.

Net dönem kârıdaki düşüş ise çarpıcı: 23,3 milyar TL ile geçen yılın aynı dönemine göre %51,8 gerilemiş. Buradaki en büyük etken net parasal pozisyon kalemi. Geçen yıl 38,6 milyar TL olan bu kalem, bu dönem 15,0 milyar TL’ye düşmüş. Yani şirket, enflasyon muhasebesi düzeltmeleri sayesinde geçen yıl ekstra gelir yazarken, bu yıl bu etki neredeyse yarı yarıya azalmış. Netice: operasyonel kâr düşük de olsa varken, parasal kayıplar net kârı aşağı çekmiş.

Bilanço Sağlığı

Toplam varlıklar 352,2 milyar TL ile önceki yıl sonuna göre %8 küçülmüş. Hem dönen hem duran varlıklar düşmüş; bu enflasyon düzeltmesinin bilançoyu reel olarak küçültmesinin doğal sonucu. Özkaynaklar da 84,0 milyar TL ile %9,8 azalmış. Azalan kârlılık ve enflasyon düzeltmeleri özkaynakları eritiyor.

Ancak borç tarafına baktığımızda net borç 24,4 milyar TL ile hafif bir düşüş göstermiş. Net borç/FAVÖK oranı 0,65x gibi oldukça düşük bir seviyede. Bu, şirketin borç yükünün rahatça yönetilebilir olduğunu ve finansal riskinin sınırlı olduğunu gösteriyor. Anadolu Efes’in bilançosu, operasyonel zorluklara rağmen güçlü duruyor.

Net Parasal Pozisyon (TAS 29)

Bu dönemde net parasal pozisyon geliri 15,0 milyar TL, geçen yılki 38,6 milyar TL’nin oldukça altında. Bu düşüşün iki anlamı var:

- Birincisi, şirketin parasal varlık ve yükümlülükleri arasındaki fark azalmış olabilir.

- İkincisi, enflasyon hızının geçen yıla göre bir miktar yavaşlaması da bu kalemi küçültmüş olabilir.

Her durumda, net kârdaki düşüşün ana nedeni bu kalemdir. Enflasyon muhasebesi, Türkiye’de faaliyet gösteren tüm şirketler için olduğu gibi Anadolu Efes için de kârın gerçek performansı yansıtmasını zorlaştırıyor. Operasyonel olarak şirket hâlâ para kazanıyor, ancak enflasyonun yarattığı parasal kayıplar bunu gölgeliyor.

Yatırımcı için Ne Anlama Geliyor?

Anadolu Efes, 2024 yılının ilk dokuz ayında çift yönlü bir hikaye sunuyor. Bir yandan brüt kârlılık artıyor, borçluluk düşük ve bilanço sağlam; diğer yandan satışlar reel olarak daralıyor, FAVÖK marjları geriliyor ve enflasyon muhasebesi net kârı yarı yarıya düşürüyor.

Fırsatlar:

- Brüt marjdaki iyileşme, şirketin girdi maliyetlerini yönetme becerisine işaret ediyor.

- Düşük borçluluk, faiz artışlarına karşı direnç sağlıyor.

- Uluslararası operasyonlar (Rusya, BDT) bu tabloda görünmese de, döviz bazlı gelirler enflasyon baskısını hafifletiyor olabilir.

Riskler:

- Satış hacimlerindeki durgunluk, tüketici talebindeki zayıflığın kalıcı olabileceğini gösteriyor.

- FAVÖK’teki daralma, işletme giderlerinin kontrol altına alınamadığını düşündürüyor.

- Net kârdaki büyük düşüş, temettü beklentileri için olumsuz.

Dikkat noktası: Çeyreklik trend için sadece 9 aylık toplam var. Şirketin 2024 yılının son çeyreği beklentileri belirleyecek. Eğer yılbaşı ve kış döneminde satışlarda toparlanma olursa, mevcut sıkıntılar aşılabilir. Aksi halde, enflasyon muhasebesinin kâr üzerindeki baskısı devam edecek.

Yatırım tavsiyesi değildir.