Açılış

Anadolu Efes, Türkiye'nin önde gelen bira ve malt üreticisi olarak hem yurt içi hem de uluslararası pazarlarda faaliyet gösteriyor. 2025/12 dönemi sonuçları, şirketin enflasyonist ortamda ciddi bir talep daralmasıyla karşı karşıya kaldığını gösteriyor. Satış gelirleri nominal olarak %19,5 gerilerken, bu düşüş enflasyonun %30'ları aştığı bir ortamda reel olarak çok daha sert bir daralmaya işaret ediyor. Kârlılık tarafında net dönem kârı neredeyse yarıya inmiş durumda. Bilanço tarafında ise net borçluluk dikkat çekici şekilde artmış.

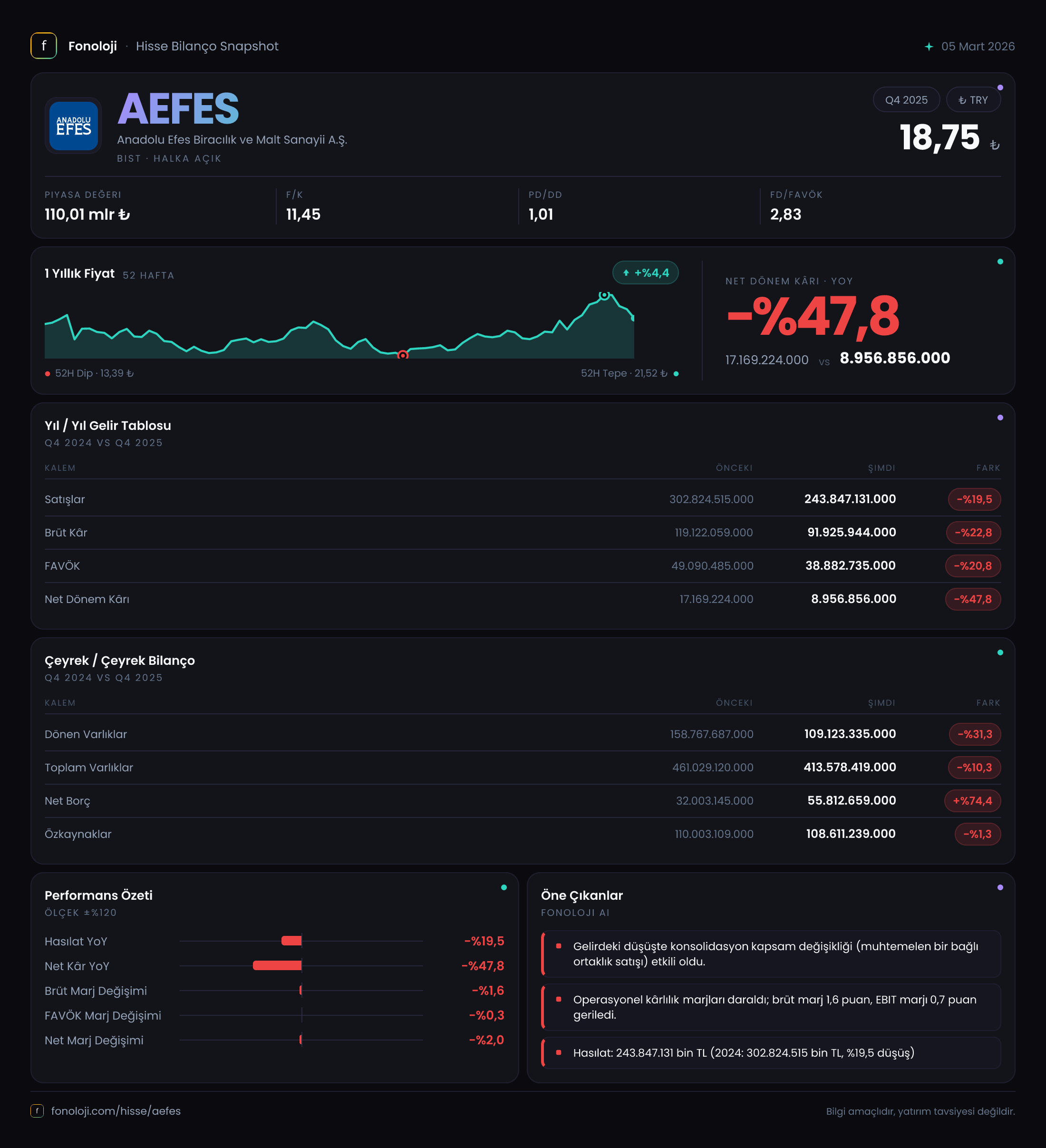

Satış Hikayesi

Şirketin satış gelirleri 243,8 milyar TL olarak gerçekleşmiş. Geçen yılın aynı döneminde 302,8 milyar TL olan bu rakam, nominal bazda %19,5'lik bir düşüşü ifade ediyor. Ancak Türkiye'de yıllık enflasyonun %30'un üzerinde seyrettiğini düşünürsek, reel satışlardaki kaybın çok daha büyük olduğu açık. Bu tablo, tüketici alışveriş alışkanlıklarının enflasyon karşısında nasıl gerilediğini, özellikle de bira gibi vergi yükü yüksek ürünlerde talebin fiyat artışlarına daha duyarlı hale geldiğini gösteriyor. Çeyreklik trend verisi elimizde olmadığı için dönem içi ivmelenmeyi değerlendiremiyoruz, ancak yıllık bazdaki bu sert düşüş, satış hacminde ciddi bir erime olduğuna işaret.

Kârlılık

Brüt kâr 91,9 milyar TL ile geçen yılın 119,1 milyar TL'sine göre %22,8 azalmış. Brüt marj ise %39,3'ten %37,7'ye gerilemiş. Bu düşüş, enflasyonun maliyetlere satış fiyatlarından daha hızlı yansıdığını gösteriyor. FAVÖK 38,9 milyar TL olarak gerçekleşmiş ve marjı %16,2'den %15,9'a inmiş. Operasyonel performansta görece daha sınırlı bir bozulma var, ancak net dönem kârındaki çöküş dikkat çekici. Net kâr 9,0 milyar TL ile geçen yılın 17,2 milyar TL'sine göre %47,8 düşmüş. Net kâr marjı %5,7'den %3,7'ye gerilemiş. Buradaki sert düşüşte, artan finansman giderlerinin ve enflasyon muhasebesi etkilerinin belirleyici olduğu anlaşılıyor.

Bilanço Sağlığı

Bilançonun varlık tarafında toplam varlıklar 413,6 milyar TL ile geçen yılsonuna göre %10,3 küçülmüş. Dönen varlıklardaki %31,3'lük düşüş (158,8 milyar TL'den 109,1 milyar TL'ye) oldukça sert. Buna karşın duran varlıklar neredeyse sabit kalmış (%0,7 artış). Özkaynaklar 108,6 milyar TL ile %1,3 gerilemiş, ancak net borç 55,8 milyar TL'ye yükselerek %74,4 artış göstermiş. Net Borç/FAVÖK oranı geçen yıl yaklaşık 0,65x iken bu dönem 1,43x'e yükselmiş. Borçluluk oranı yönetilebilir seviyede olsa da, enflasyonist ortamda artan borçlanma maliyetleri ve düşen kârlılık birleşince likidite riskine karşı daha dikkatli olunması gerektiğini gösteriyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi uygulamasının etkisi olarak net parasal pozisyon kazancı 15,7 milyar TL olarak raporlanmış. Geçen yıl 19,7 milyar TL olan bu kalem, nominal olarak %20,4 azalmış. Pozitif değer, şirketin net parasal borçlu olduğunu (borçları parasal varlıklarından fazla) ve enflasyonun bu borcu reel olarak erittiğini gösteriyor. Ancak kazançtaki düşüş, enflasyon hızının bir önceki yıla göre yavaşlamış olabileceğine işaret. Bu kazanç net kâra katkı sağlasa da, operasyonel kârlılıktaki bozulmayı telafi edememiş.

Yatırımcı için Ne Anlama Geliyor?

Anadolu Efes, bu dönemde hem talep daralması hem de maliyet enflasyonu karşısında zorlanmış görünüyor. Satışlardaki reel düşüş, tüketici harcamalarındaki genel daralmayla örtüşüyor. Kârlılıkta net kârın yarıya inmesi ve borçluluğun hızla artması, şirketi daha kırılgan hale getirmiş. Olumlu tarafı, FAVÖK marjındaki bozulmanın sınırlı kalması ve net parasal pozisyon kazancının hâlâ pozitif olması. Önümüzdeki dönemde enflasyonun seyri, tüketici talebindeki toparlanma ve şirketin fiyatlama gücü kritik belirleyiciler olacak. Ayrıca, uluslararası operasyonların (Rusya, Kazakistan gibi) bilançoya katkısı da takip edilmeli. Şimdilik veriler, marjlarda daha fazla erime ve borç yükünde kontrollü bir artış riskine işaret ediyor. Yatırım tavsiyesi değildir.