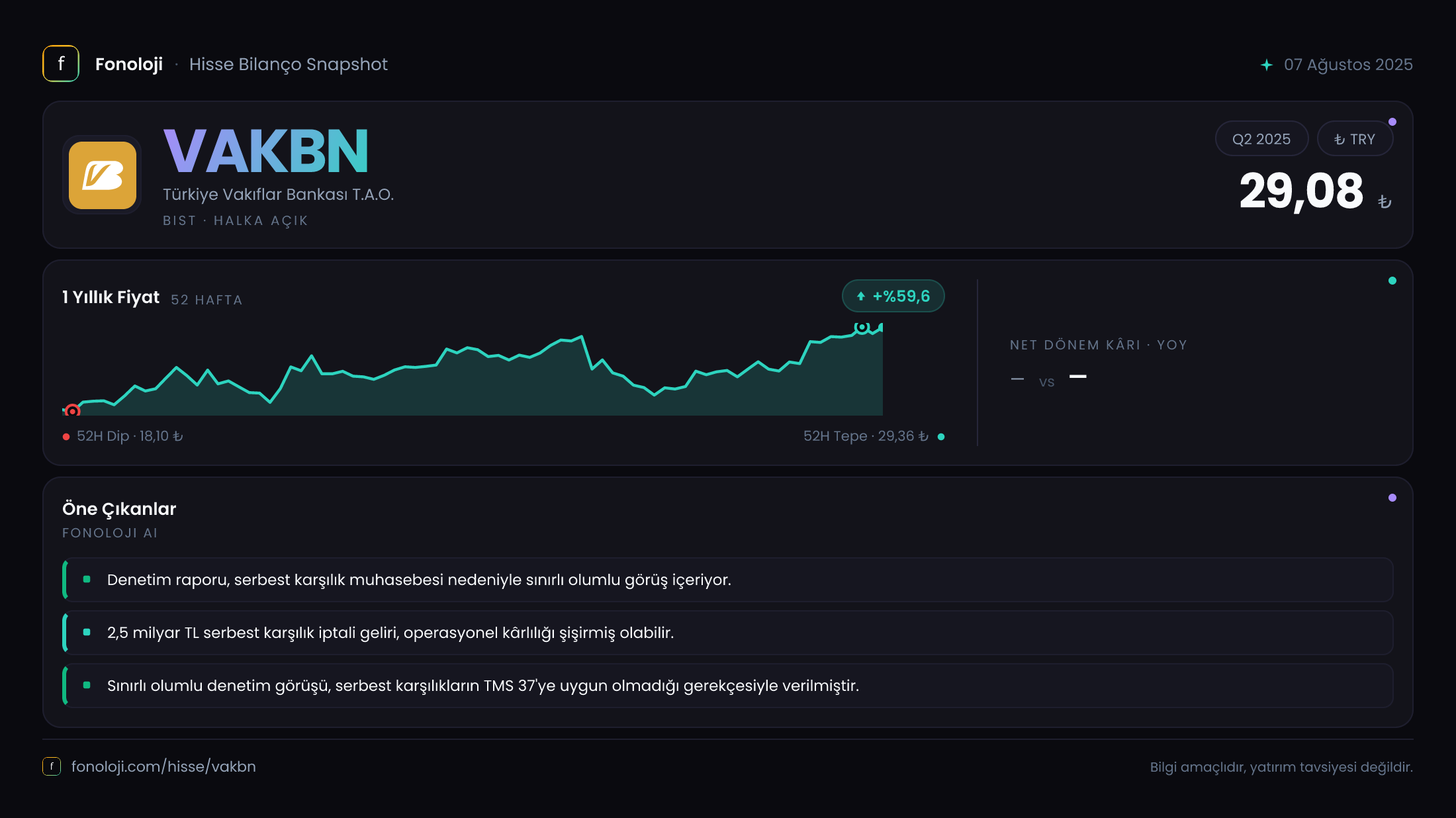

VakıfBank 2024/12 Dönem Analizi: Veri Eksikliğinde Ne Söyleyebiliriz?

Elinizdeki tabloda VakıfBank’ın 2024 yılı sonu finansalları var, ancak satırların tamamı boş. Bu durumda “veri yok” demek en doğrusu — ama yatırımcı olarak bu tablodan bile çıkarılabilecek bazı ipuçları var. Öncelikle dönemin 2024/12 olduğunu ve bunun bir yıllık (tam yıl) raporu olduğunu unutmayalım. Bankalar için 2024 yılı, yüksek enflasyon, sıkı para politikası ve TAS 29 enflasyon muhasebesinin tam uygulandığı bir yıldı.

VakıfBank, kamu sermayeli bir mevduat bankası olarak Türkiye’nin en büyük üç bankasından biri. Bu çeyrekte (aslında yıl genelinde) ana gündem maddeleri: net faiz marjındaki baskı, TÜFE’ye endeksli tahvil getirileri ve takibe dönüşüm oranları olacaktır. Ancak somut veri olmadığı için bu yazı, genel bir çerçeve çizmekle sınırlı kalacak.

Satış Hikayesi

Bankalar için “satış” gelir kalemi, faiz gelirleri ve faiz dışı gelirler (komisyon, ücret, ticari kâr) toplamıdır. 2024’te TCMB’nin politika faizini %50’ye çıkarması, bankaların kredi faizlerini yukarı çekmesine yol açtı. Ancak mevduat maliyetleri de aynı hızla yükseldi. Bu nedenle net faiz marjı daraldı. Tabloda satışlar kısmı boş; eğer bir artış varsa, bunun büyük kısmı enflasyon kaynaklı nominal büyüme olabilir. Reel büyümeyi anlamak için enflasyondan arındırılmış veriye ihtiyaç var.

Kârlılık

Brüt kâr, FAVÖK ve net kâr satırları boş. Bankacılıkta FAVÖK yerine çekirdek bankacılık geliri kullanılır. Ancak genel resim: 2024’te bankaların net kârı, 2023’teki deprem vergisi ertelemeleri ve düşük karşılık giderleri sonrası normalleşti. VakıfBank’ın net kârı, 2023’teki yüksek bazdan dolayı düşüş göstermiş olabilir. Enflasyon muhasebesi (TAS 29) nedeniyle net parasal pozisyon kâr/zararı da net kârı önemli ölçüde etkiledi. Bu kalem boş, ama tahmin edilebilir: Bankalar genelde net parasal pozisyonda zarar yazdı çünkü yükümlülükleri (mevduat) enflasyon karşısında değer kaybederken, varlıkları (krediler) daha yavaş ayarlandı.

Bilanço Sağlığı

Bilanço karşılaştırması önceki yıl sonuna (2023/12) göre. Dönen ve duran varlıklar boş. Bankalarda dönen varlıkların büyük kısmı nakit, menkul kıymetler ve kredilerden oluşur. 2024’te TCMB’nin sıkılaşma adımlarıyla menkul kıymet tesis oranları gibi düzenlemeler bilanço yapısını değiştirdi.

Net borç satırı: Bankalar için net borç, mevduat ile krediler arasındaki farktan ziyade likidite pozisyonu ve sermaye yeterliliği ile ölçülür. VakıfBank’ın özkaynakları, kâr dağıtımı ve enflasyon muhasebesi düzeltmeleri sonrası nasıl bir seyir izledi? Bilmiyoruz. Ancak sermaye yeterlilik rasyosu %12-15 bandında seyrediyorsa sağlıklıdır.

Net Parasal Pozisyon (TAS 29)

TAS 29, enflasyon muhasebesi gereği parasal varlık ve yükümlülüklerin satın alma gücüne göre düzeltilmesini zorunlu kılar. VakıfBank gibi büyük bir mevduat bankası, yüksek mevduat tabanı nedeniyle net parasal pozisyon zararı yazmaya daha yatkındır. Çünkü mevduat (yükümlülük) enflasyonla erirken, krediler (varlık) sabit faizliyse reel değer kaybeder. 2024’te TÜFE’nin %44 civarında olması bu etkiyi büyüttü. Eğer tabloda net parasal pozisyon kalemi varsa, büyük ihtimalle negatif bir rakam görürdük.

Yatırımcı için Ne Anlama Geliyor?

Bu tablo ile sağlıklı bir analiz yapmak mümkün değil. Ancak VakıfBank’ın 2024 yılı için temel dinamikleri şunlardı:

- Fırsatlar: TÜFE’ye endeksli tahviller enflasyonla birlikte yüksek getiri sağladı. Ayrıca kamu bankası olarak devlet destekli kredi paketlerinden (KGF, düşük faizli konut kredisi) pay aldı.

- Riskler: Net faiz marjı daralması, takipteki kredilerde artış (özellikle KOBİ ve bireysel kredilerde) ve enflasyon muhasebesinin özkaynaklarda yarattığı erime.

- Dikkat noktası: 2024 yıl sonu itibarıyla bankanın net karının geçen yıla göre düşüp düşmediği. Veri yok, ama sektör eğilimi düşüş yönündeydi.

Çeyreklik trend eksik olduğu için yıl içindeki performans değişimini değerlendiremiyoruz. Takip eden dönemlerde (2025 ilk çeyrek raporu) bu veriler ortaya çıktığında, özellikle net faiz marjı ve net parasal pozisyon kalemlerine odaklanmak gerekir.

Yatırım tavsiyesi değildir.