Açılış

Ülker Bisküvi, gıda perakendesinin en bilinen oyuncularından biri. 2026 yılının ilk dokuz ayını kapsayan bu ara dönem raporu, şirketin ciddi bir kârlılık sıkışması yaşadığını gösteriyor. Satışlar, geçen yılın aynı dönemine göre nominalde gerilerken, enflasyon muhasebesinin sağladığı parasal kazanç olmasa net kâr çok daha düşük seviyelerde kalabilirdi. Veriler, hem talep tarafında hem de maliyet yönetiminde baskıların arttığı bir çeyreğe işaret ediyor.

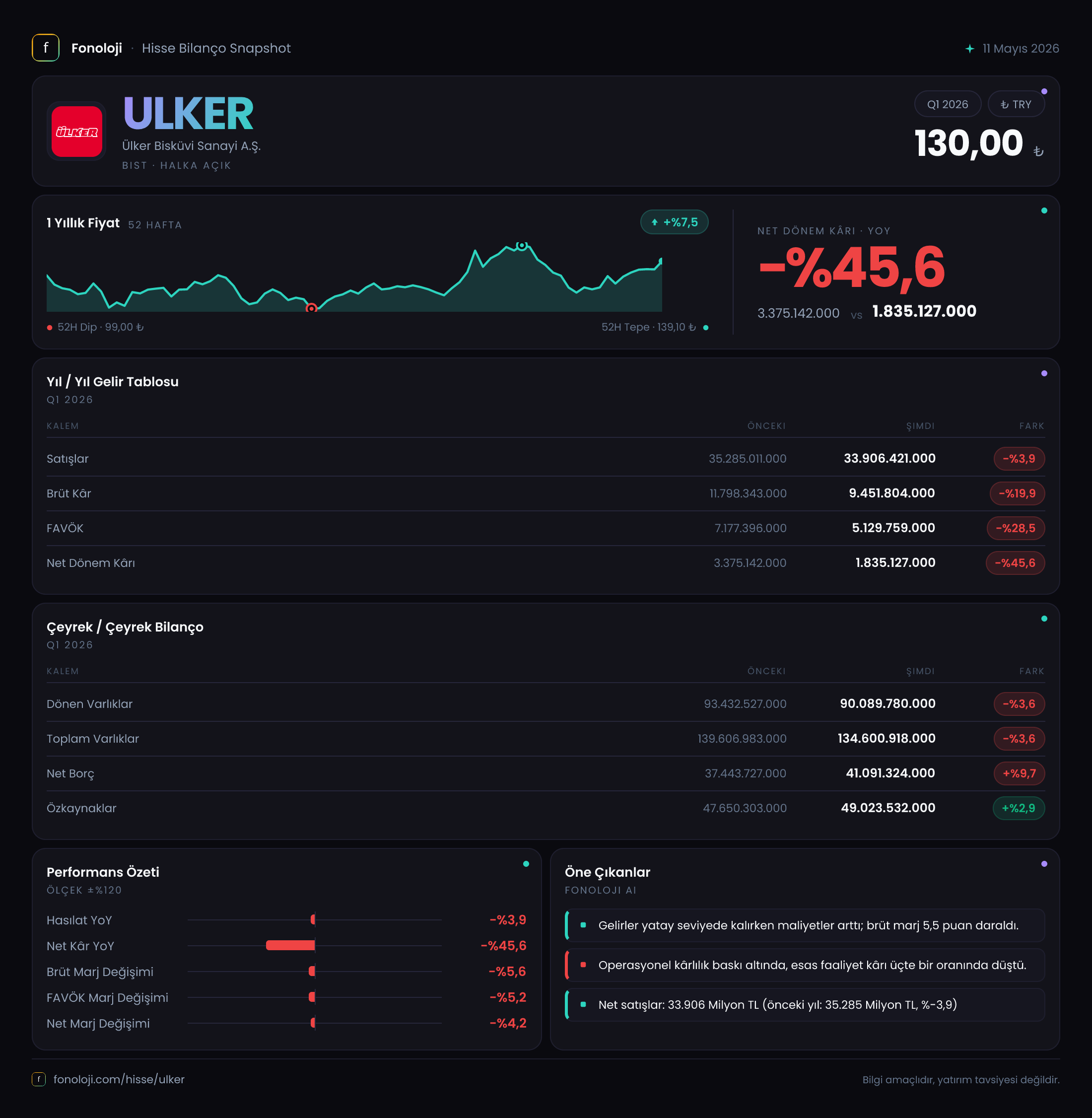

Satış Hikayesi

Bu dönem satışlar 33.906 milyar TL olarak gerçekleşmiş; geçen yıl aynı dönemde 35.285 milyar TL seviyesindeydi. Nominal olarak %3,9 küçülen ciro, %30’un üzerinde seyreden TÜFE dikkate alındığında reel olarak %25 civarında bir erimeye karşılık geliyor. Bu, tüketicinin harcama gücündeki daralmayı ve fiyatlama stratejisinde rekabet baskısını işaret ediyor.

Çeyreklik bakıldığında 2025/3 döneminde satışlar 35.285 milyar TL iken, 2026/3’te aynı seviyeye ulaşılamamış. Bu, şirketin hacim kaybı yaşadığını gösteriyor. Enflasyonist ortamda fiyat artışları yeterli gelmemiş, ya da talep esnekliği nedeniyle artış yapılamamış olabilir. Ne yazık ki veride adet bazlı detay olmadığı için net bir ayırım yapamıyoruz, ancak trend negatif.

Kârlılık

Kârlılık tarafı satışlardan daha sert etkilenmiş. Brüt kâr 9.452 milyar TL ile geçen yıla göre %19,9 düşmüş. Brüt marj ise geçen yıl %33,4 iken bu çeyrekte %27,9’a gerilemiş. Yaklaşık 5,5 puanlık marj kaybı; hammadde, enerji ve lojistik maliyetlerinin satış fiyatlarından daha hızlı arttığını gösteriyor.

FAVÖK 5.130 milyar TL ile %28,5 daralmış. FAVÖK marjı geçen yıl %20,3’ten %15,1’e inmiş. Faaliyet giderlerindeki artış veya sabit maliyetlerin azalan ciroyu kaldıramaması bu durumu açıklıyor. Net dönem kârı ise 1.835 milyar TL ile %45,6 gibi sert bir düşüş göstermiş. Net kâr marjı %9,6’dan %5,4’e gerilemiş.

Burada bir ayrıntı daha var: Net parasal pozisyon kazancı 1.095 milyar TL olmuş. Bu kazanç olmasa net kâr sadece 740 milyar TL olacaktı – ki bu da brüt kârın çok altında bir operasyonel verimliliğe işaret eder. Veri, şirketin aslında enflasyon muhasebesi olmadan zarar yazmaya yakın olduğunu gösteriyor.

Bilanço Sağlığı

Toplam varlıklar 134.601 milyar TL ile önceki yıl sonuna göre %3,6 küçülmüş. Dönen varlıklardaki düşüş, nakit ya da ticari alacaklarda bir daralmaya işaret ediyor. Duran varlıklar da aynı oranda gerilemiş; bu enflasyon düzeltmesi sonrası beklenen bir durum olabilir.

Net borç ise 41.091 milyar TL ile %9,7 artmış. Özkaynaklar 49.024 milyar TL ile sadece %2,9 büyümüş. Net borç/özkaynak oranı 0,84’e yükselmiş; bu, gıda gibi düşük riskli bir sektör için 0,5’in altı idealken sınırı zorluyor. Net borç/FAVÖK rasyosu ise 8,0x (41.091 / 5.130). Bu seviye, faiz yükünün ve geri ödeme kapasitesinin sorgulanmasına neden olur. Şirketin borçluluk profili, faiz oranlarının yüksek seyrettiği bir dönemde ek bir risk unsuru.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi etkisi bu dönemde 1.095 milyar TL kazanç olarak gelire yansımış; geçen yıl aynı dönemde 925 milyar TL idi. Bu kazanç net kârın %60’ını oluşturuyor. Yani şirketin operasyonel faaliyetlerinden elde ettiği gerçek kâr oldukça düşük.

Net parasal pozisyonun kazanç vermesi, şirketin parasal yükümlülüklerinin (borçlar, ticari borçlar) parasal varlıklarından (nakit, alacaklar) fazla olduğu anlamına gelir. Bu, yüksek enflasyon döneminde borçlu olmanın avantajıdır – borcun reel değeri erir. Ancak bu bir kereye mahsus bir kazanç değil, sürekli bir durum olmadığı gibi, enflasyonun hız kestiği durumda tersine dönebilir. Dolayısıyla bu kalem operasyonel başarıyı maskelememeli.

Yatırımcı için Ne Anlama Geliyor?

Ülker, bu çeyrekte çift haneli marj daralması, borç yükünün artışı ve reel satış kaybı gibi üç önemli sorunla karşı karşıya. Enflasyon muhasebesinin sağladığı nefes olmasa net kâr neredeyse yarı yarıya daha düşük olacaktı. Kısa vadede:

- Fırsat: Şirket köklü markaları ve dağıtım ağıyla güçlü. Enflasyonun düşüş eğilimine girmesi durumunda marjlar toparlanabilir. Ayrıca mevcut borç yapısı, yüksek enflasyon ortamında avantaja dönüşebilir – ancak faiz oranlarının da düşmesi gerekir.

- Risk: Net borç/FAVÖK rasyosunun 8x seviyelerinde olması, herhangi bir faiz artışında veya cirodaki daha sert daralmada finansal yapıyı zorlayabilir. Operasyonel kârlılığın enflasyon muhasebesine bu kadar bağımlı olması, yatırımcı için sürdürülebilirlik sorusu doğuruyor.

Önümüzdeki çeyreklerde satış hacmi ve brüt marj eğilimi belirleyici olacak. Eğer şirket, maliyetleri dengeleyip reel olarak büyümeye dönmezse, mevcut değerlemeler sorgulanabilir. Bu noktada bilanço takibi ve sektörel rekabet koşulları kritik.

Yatırım tavsiyesi değildir.