Açılış

Ülker Bisküvi, Türkiye’nin en köklü gıda markalarından biri olarak bisküvi, çikolata, kek ve kraker gibi atıştırmalık kategorilerinde faaliyet gösteriyor. 2024 yılı ara dönem verileri, şirketin operasyonel kârlılıkta bir miktar baskı altında olduğunu, ancak bilanço tarafında güçlü bir duruş sergilediğini gösteriyor. Net kârda görülen yüksek artış enflasyon muhasebesi kaynaklı; operasyonel tarafta ise satış büyümesinin enflasyonun gerisinde kaldığını söylemek mümkün. Bu çeyreklik resim, yatırımcıyı hem fırsat hem de dikkat edilmesi gereken noktalarla karşı karşıya bırakıyor.

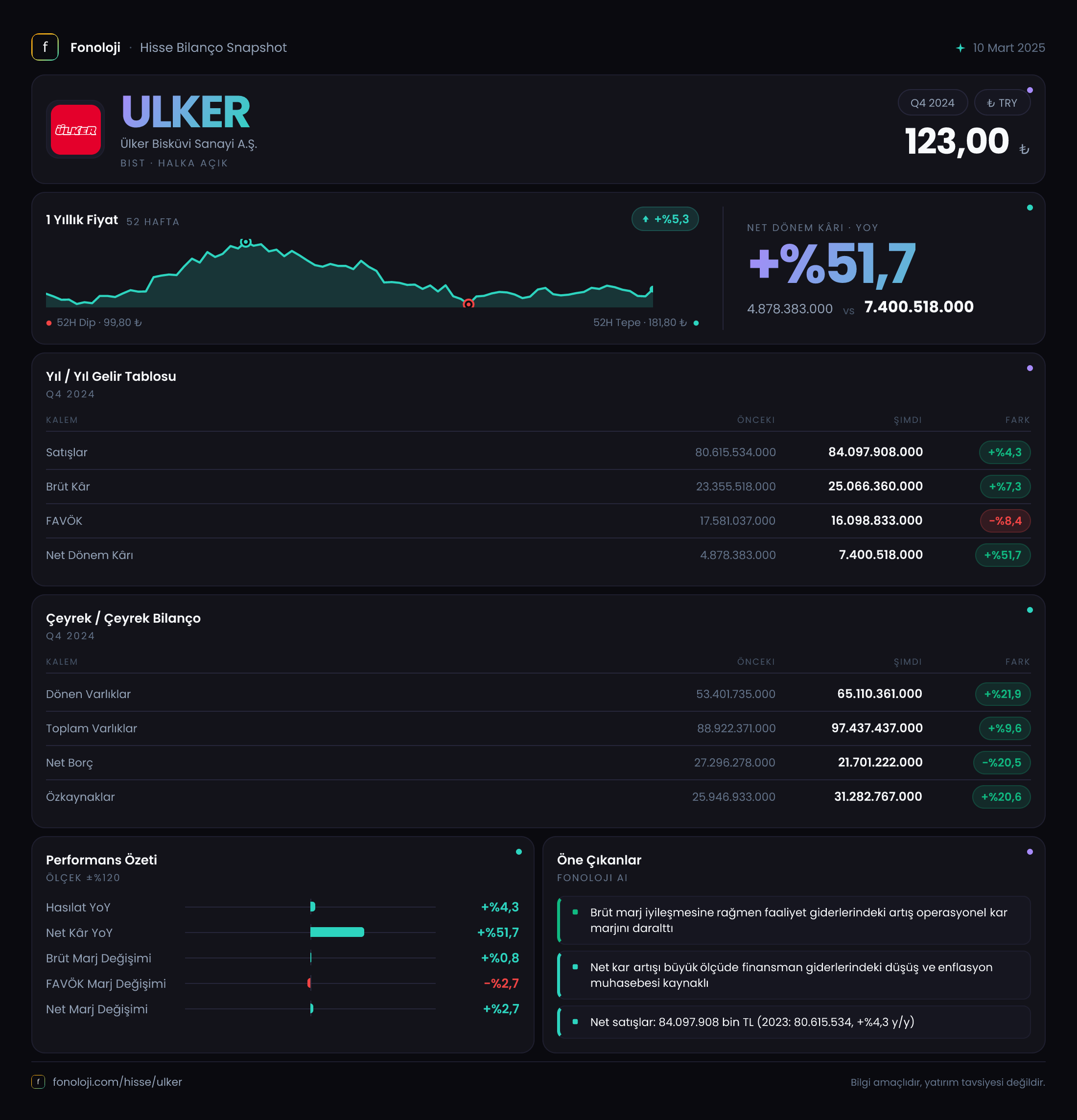

Satış Hikayesi

Şirketin satış gelirleri, geçen yılın aynı dönemine göre %4,3 artarak 84.097,9 milyon TL seviyesine ulaştı. İlk bakışta mütevazı bir büyüme izlenimi verse de, 2024 yılı genelinde %30’un üzerinde seyreden enflasyon ortamında bu oranın reel olarak ciddi bir daralmaya işaret ettiğini unutmamak gerekir. Tüketici alım gücündeki baskı ve rekabetin yoğun olduğu gıda perakende sektöründe, Ülker’in hacimsel olarak büyümekte zorlandığını söyleyebiliriz. Satışlardaki büyümenin büyük bölümü büyük olasılıkla fiyat ayarlamalarından kaynaklanıyor. Çeyreklik bir trend elimizde olmadığı için, bu daralmanın yılın ikinci yarısında hızlanıp hızlanmadığını görmek için gelecek dönem raporlarını beklemekte fayda var.

Kârlılık

Brüt kâr, satışlardan daha hızlı artarak %7,3 yükselmiş ve 25.066,4 milyon TL olmuş. Bu da brüt kâr marjında iyileşme olduğunu gösteriyor: marj yaklaşık %29’dan %29,8’e yükselmiş. Muhtemelen hammadde maliyetlerinin kontrol altına alınması veya ürün karmasındaki iyileştirmeler bu sonucu desteklemiş olabilir.

Ancak faaliyet kârlılığı tarafında durum farklı. FAVÖK, geçen yıla göre %8,4 düşüşle 16.098,8 milyon TL olarak gerçekleşmiş. Bu, brüt kâr artarken operasyonel giderlerin (pazarlama, satış, genel yönetim) oransal olarak daha fazla arttığına işaret ediyor. FAVÖK marjı da %21,8’den %19,1’e gerilemiş. Bu düşüş, şirketin enflasyonist ortamda operasyonel verimliliği korumakta zorlandığını gösteriyor. Artan lojistik, personel ve enerji maliyetleri burada başlıca etken olabilir.

Net dönem kârı ise 7.400,5 milyon TL ile geçen yıla göre %51,7 gibi yüksek bir artış sergiliyor. Bu sıçramanın arkasında büyük ölçüde enflasyon muhasebesi kaynaklı 3.712,2 milyon TL’lik net parasal pozisyon kazancı yatıyor. Geçen yıl bu kalem 6.461,2 milyon TL iken bu yıl daha düşük olsa da, net kârın operasyonel kısmı aslında gerilemiş durumda. Enflasyon muhasebesi etkisini çıkardığımızda, faaliyetlerden elde edilen gerçek kârlılığın düştüğünü görüyoruz. Bu, kârlılıkta bir iyileşmeden ziyade muhasebe kaynaklı bir sıçrama olduğunun altını çiziyor.

Bilanço Sağlığı

Bilanço tarafında olumlu sinyaller var. Toplam varlıklar %9,6 artarak 97.437,4 milyon TL olurken, özkaynaklar %20,6 artışla 31.282,8 milyon TL’ye yükselmiş. Özkaynakların varlıklar içindeki payı %29,5’ten %32,1’e çıkmış; şirket kendini borçla değil, öz kaynakla finanse etme eğiliminde.

Net borç ise 21.701,2 milyon TL ile geçen yıl sonuna göre %20,5 azalmış. Bu, faiz yükünü azaltma ve finansal esnekliği artırma açısından olumlu. Net borç/FAVÖK oranını hesapladığımızda: 21.701 / 16.098 = 1,35x gibi oldukça sağlıklı bir seviye görüyoruz. Bu oran, şirketin borçlarını kârıyla rahatça karşılayabildiğini gösteriyor. Dönen varlıklar %21,9 artarken duran varlıklar %9,0 azalmış; bu da muhtemelen yatırım harcamalarının sınırlı kaldığına veya bazı duran varlıkların elden çıkarıldığına işaret edebilir. Genel bilanço yapısı sağlam ve kırılgan değil.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi bu dönemde şirketin net kârını olumlu etkilemeye devam ediyor, ancak etkisi bir önceki yıla göre azalmış. 3.712,2 milyon TL net parasal kazanç, şirketin parasal varlıklarının (nakit, alacaklar) parasal borçlarından (ticari borç, krediler) fazla olduğunu gösteriyor. Yani şirket enflasyonist ortamda elindeki nakdin değer kaybını borçlardan daha fazla hissetmiyor; aksine net parasal varlık pozisyonu sayesinde enflasyondan pozitif etkileniyor. Ancak bu kazancın operasyonel nakit akışıyla doğrudan ilgisi olmadığını, bir muhasebe düzeltmesi olduğunu unutmamak lazım. Gelecek dönemde enflasyonun hız kaybetmesi durumunda bu kalemin doğal olarak küçüleceğini de hesaba katmak gerekir.

Yatırımcı için Ne Anlama Geliyor?

Ülker’in bu dönemdeki performansı iki yönlü bir tablo çiziyor. Bilanço sağlam: düşük borçluluk, artan özkaynaklar ve yönetilebilir bir net borç/FAVÖK oranı finansal anlamda güven veriyor. Ayrıca enflasyon muhasebesi net kârı yukarı çekerek kar dağıtımı veya defter değeri açısından olumlu bir görüntü sağlıyor. Ancak operasyonel tarafta satış büyümesinin enflasyonun altında kalması ve FAVÖK’teki düşüş, şirketin reel olarak büyümediğini ve maliyet baskılarıyla karşı karşıya olduğunu gösteriyor. Brüt kâr marjındaki iyileşme umut verse de, bunun sürdürülebilir olup olmadığını izlemek gerekiyor.

Fırsatlar: Şirketin düşük borçluluğu, faiz indirimi dönemlerinde avantajlı olmasını sağlayabilir. Ayrıca enflasyonun düşmesiyle birlikte tüketici talebinde toparlanma olursa, satış hacimlerinde iyileşme görebiliriz. Bilanço gücü, olası bir satın alma veya yatırım fırsatı için esneklik sunuyor.

Riskler: Operasyonel kârlılıktaki bozulma devam ederse, FAVÖK’ün daha da düşmesi muhtemel. Rekabetin yoğun olduğu atıştırmalık sektöründe fiyatlandırma gücü sınırlı kalabilir. Ayrıca enflasyon muhasebesi kaynaklı net kârın gelecek dönemlerde azalması, hisse başına kâr rakamlarını baskılayabilir.

Özetle, Ülker finansal sağlamlık açısından güçlü bir konumda, ancak büyüme hikâyesi henüz net değil. Yatırımcı için kısa vadede bilanço sağlığı cezbedici olabilir; ancak operasyonel iyileşme sinyalleri gelmeden temkinli olmakta fayda var.

Yatırım tavsiyesi değildir.