Açılış

Tezol Kağıt, kağıt ambalaj ve oluklu mukavva sektörünün köklü oyuncularından biri. 2026 yılının ilk çeyreğinde şirket, bir önceki yılın aynı dönemine göre satış gelirlerinde %8'lik bir gerileme yaşamış görünüyor. Ancak esas çarpıcı tablo kârlılık cephesinde: Brüt kâr %35, FAVÖK ise %60'a yakın düşmüş. Enflasyon muhasebesinin ağır yükü ve satış hacmindeki daralma, şirketi net zarara sürüklemiş. Bu çeyrek, Tezol için marj sıkışmasının ve parasal kaybın öne çıktığı bir dönem olarak özetlenebilir.

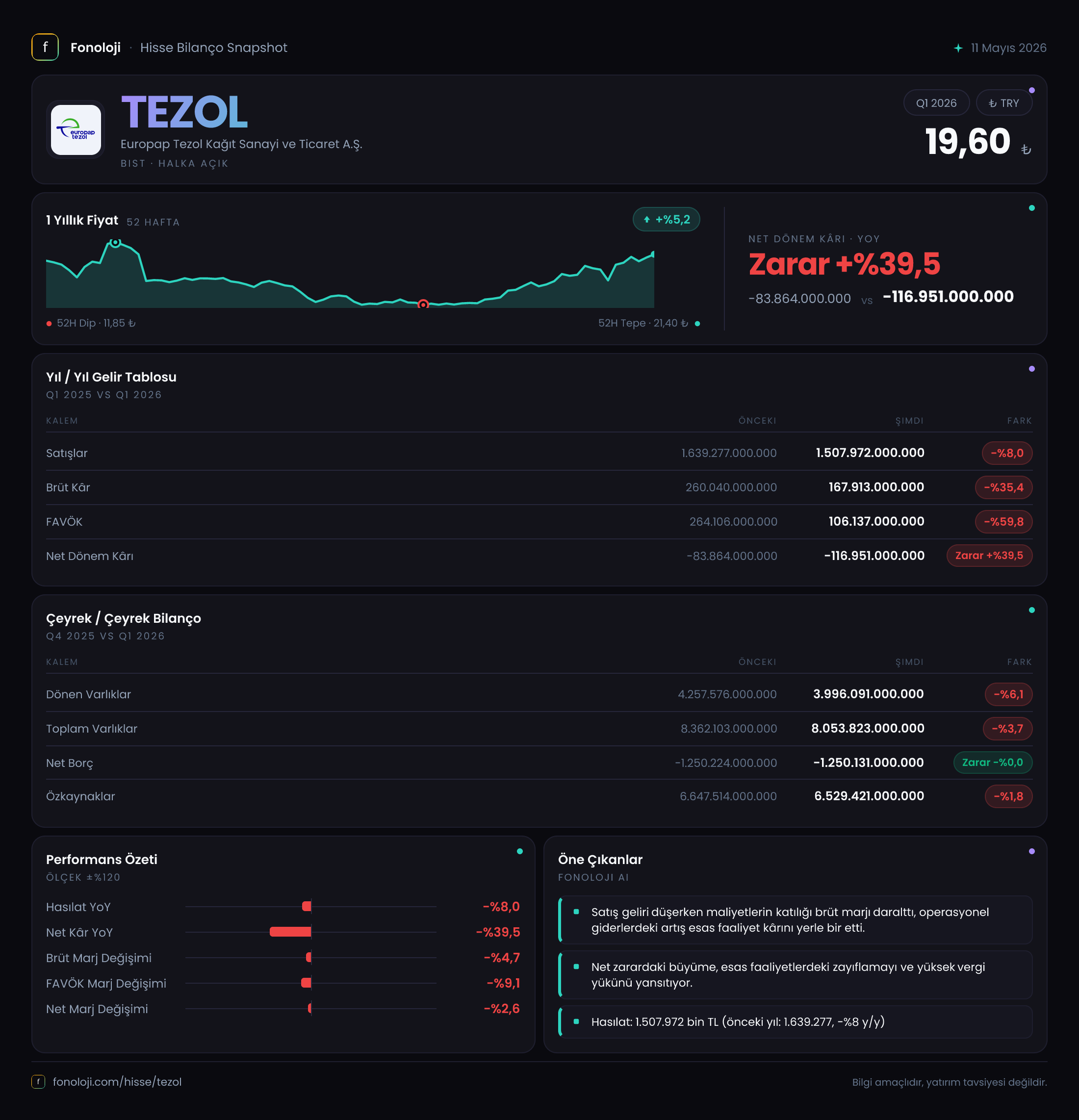

Satış Hikayesi

Şirketin satış gelirleri 1.508 milyar TL seviyesinde gerçekleşmiş. Geçen yılın aynı çeyreğinde 1.639 milyar TL olan bu rakam, nominal olarak %8 düşüş göstermiş. Oysa aynı dönemde Türkiye'de enflasyonun %30’ların üzerinde olduğunu hatırlayalım. Yani reel olarak satışlardaki erime çok daha sert: Enflasyonu arındırdığımızda, fiziki satış hacminin ciddi oranda düştüğünü söyleyebiliriz. Kağıt sektörü genelde talebin fiyat esnekliğinin yüksek olduğu bir alan; yüksek enflasyon ve daralan iç talep, şirketin satış hacmini baskılamış olabilir. Önceki çeyrekle (2025 yıl sonu) karşılaştırma yapamıyoruz çünkü bu bir ara dönem raporu, ancak yıllık bazda gelen bu düşüş, sektörün zorlu bir dönemden geçtiğine işaret ediyor.

Kârlılık

Kârlılık tarafı daha da vahim. Brüt kâr 167,9 milyar TL’ye inmiş; geçen yıl 260 milyar TL idi. Düşüş %35. Brüt marj ise %15,9’dan %11,1’e gerilemiş. Bu, maliyetlerin satış fiyatlarından daha hızlı arttığını gösteriyor. Enerji, atık kağıt veya kimyasal maliyetlerindeki artış, şirketin fiyatlama gücünü aşmış olabilir.

FAVÖK ise 106,1 milyar TL ile geçen yılın 264,1 milyar TL’sine göre %60 düşmüş. FAVÖK marjı %16,1’den %7’ye kadar gerilemiş. Bu, operasyonel kârlılıkta ciddi bir erime anlamına geliyor. Şirketin sabit maliyet yapısı ve düşen satışlar, kârlılığı orantısız şekilde aşağı çekmiş.

Net dönem kârı ise -117 milyar TL zarar. Geçen yıl -83,9 milyar TL zarar vardı. Zarar büyümüş. Burada en büyük etken net parasal pozisyon kaybı: -133,4 milyar TL. Enflasyon muhasebesi nedeniyle parasal varlıkların erimesi, şirketi zarara iten ana faktör. Operasyonel zarar değil aslında; ama bu da bir gerçeklik.

Bilanço Sağlığı

Bilanço yapısına baktığımızda Tezol’un oldukça güçlü bir özkaynak yapısı var. Toplam varlıklar 8.053 milyar TL, özkaynaklar 6.529 milyar TL. Özkaynak oranı %81 gibi yüksek bir seviyede. Borçluluk düşük; net borç -1.250 milyar TL, yani şirket net nakit pozisyonda. Neredeyse borçsuz bir şirket görüntüsü var. Bu, yüksek enflasyon ortamında büyük bir avantaj: Faiz gideri baskısı yok. Ancak bu kadar yüksek nakdin enflasyon karşısında erimesi de net parasal pozisyon kaybını artırıyor. Net borç/FAVÖK rasyosunu hesaplayalım: FAVÖK 106 milyar TL, net nakit 1.250 milyar TL olduğu için rasyo negatif çıkıyor, yani şirket borçsuz; bu da finansal riskin çok düşük olduğunu gösteriyor. Duran varlıklar ve dönen varlıklar dengeli. Varlıklarda önceki döneme göre %3,7 küçülme var, bu da enflasyon düzeltmesinin etkisiyle olabilir.

Net Parasal Pozisyon (TAS 29)

İşte can alıcı nokta. Şirket -133,4 milyar TL net parasal pozisyon zararı yazmış. Geçen yıl aynı dönemde bu rakam -169,5 milyar TL idi. Zararın mutlak büyüklüğü azalmış gibi görünse de, aslında zarar hala çok yüksek. Bunun anlamı: Şirketin elindeki nakit ve alacak gibi parasal varlıklar, enflasyon karşısında değer kaybetmiş. Tezol’un net nakit pozisyonda olması bu zararı kaçınılmaz kılıyor. Nakdin reel getirisi olmadığı için, yüksek enflasyon döneminde bu tür zararlar kaçınılmaz. Ancak şirketin bu zararı operasyonel kârla kapatamaması sorun. Önceki yıl zarar daha büyük olduğu için bir iyileşme var, ama halen kârı silip zarara çeviren ana kalem bu.

Yatırımcı için Ne Anlama Geliyor?

Tezol, kağıt sektöründe döngüsel bir zorluk döneminden geçiyor. Satış hacmi reel olarak daralmış, marjlar sıkışmış. Buna karşılık bilançosu son derece sağlam: borçsuz, özkaynak ağırlıklı. En büyük risk ise enflasyon muhasebesinin yarattığı parasal kayıp. Şirket, elindeki nakdi enflasyona karşı koruyamıyor ve bu durum kârlılığı baskılıyor. İleride enflasyonun düşmesi veya şirketin nakdi üretim yatırımlarına yönlendirmesi halinde bu kayıp azalabilir. Ama kısa vadede operasyonel toparlanma olmazsa zarar yazmaya devam edebilir. Yatırımcı için: güçlü bilanço bir güvence, ancak büyüme hikayesi zayıf. Marjların ve satış hacminin ne zaman döneceğini izlemek gerekiyor. Çeyreklik trend için bir sonraki dönem raporu beklenmeli.

Yatırım tavsiyesi değildir.