Tat Gıda: Çeyreklik Kâr Patlaması ve Bilanço Dönüşümü

Tat Gıda, bu çeyrekte adeta bir dönüşüm hikayesi yazdı. Şirket, temel gıda ve süt ürünleri alanında faaliyet gösteriyor; yani enflasyonist ortamda tüketicinin en az vazgeçeceği kalemlerden birinde. 2026’nın üçüncü çeyreğinde açıklanan veriler, geçen yılın aynı dönemine göre satışlarda sınırlı bir artışa karşın kârlılıkta dev bir sıçramayı işaret ediyor. Bu durum, şirketin maliyet yapısını yeniden şekillendirdiğine ve enflasyon muhasebesinin etkilerinden faydalandığına işaret ediyor.

Satış Hikayesi

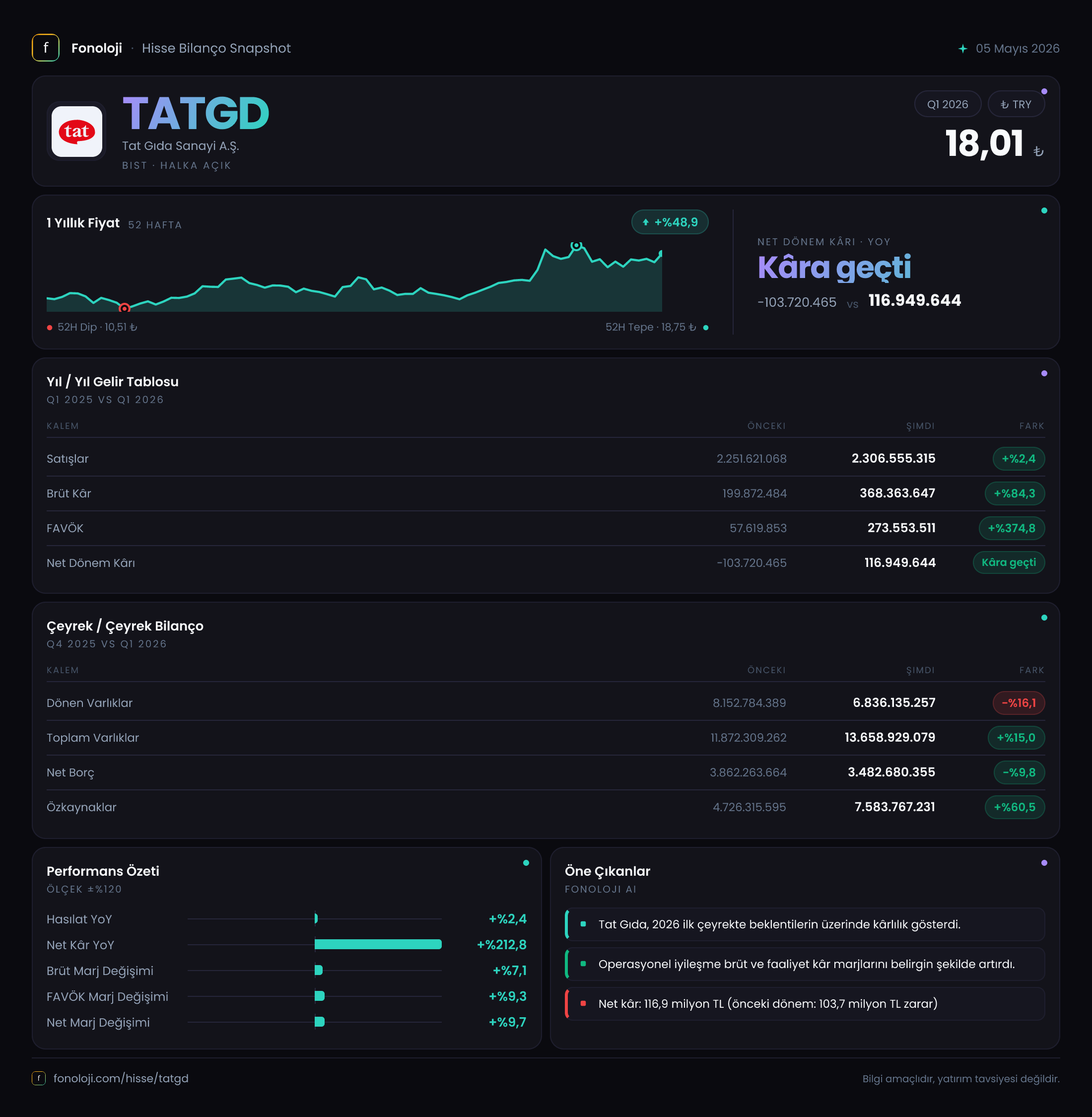

Satışlar yıllık bazda sadece %2,4 artarak 2.306,6 milyar TL seviyesinde gerçekleşti. Burada kritik bir soru var: Türkiye’de enflasyonun %30’ların üzerinde seyrettiği bir ortamda nominal satış büyümesinin bu kadar düşük kalması, reel satışlarda ciddi bir daralmaya işaret ediyor. Yani Tat Gıda, enflasyonun gerisinde kalmış durumda. Çeyreklik trende baktığımızda, bir önceki yılın aynı çeyreğinde satışlar 2.251,6 milyar TL idi, fark neredeyse yok gibi. Bu veri, şirketin hacimsel büyüme sağlayamadığını, mevcut müşteri portföyünü koruduğunu ancak yeni pazarlara açılamadığını düşündürüyor. Yine de enflasyon muhasebesi sonrası satış rakamları bazen yanıltıcı olabilir; bu nedenle önümüzdeki çeyreklerde hacim verileri daha iyi bir kıyaslama sunacaktır.

Kârlılık

Bu çeyreğin yıldızı kârlılık oldu. Brüt kâr yıllık bazda %84,3 artarak 368,4 milyar TL’ye yükseldi. Bu, brüt marjın %8,9’dan %16,0’a çıktığı anlamına geliyor – ciddi bir iyileşme. Ardından FAVÖK’teki patlama daha da çarpıcı: geçen yıl 57,6 milyar TL olan FAVÖK, bu yıl 273,6 milyar TL’ya ulaştı. Yani FAVÖK marjı %2,6’dan %11,9’a fırladı. Net kâr ise geçen yıl -103,7 milyar TL zarardan bu yıl +116,9 milyar TL kâra döndü. Bu dönüşümün bir kısmını net parasal pozisyon geliri sağlasa da, operasyonel tarafta da belirgin bir iyileşme var. Özellikle maliyetlerin baskılanması veya ürün fiyatlamasında yapılan doğru hamleler bu rakamlara yansımış görünüyor.

Bilanço Sağlığı

Bilanço tarafı da en az gelir tablosu kadar ilginç. Toplam varlıklar yıllık bazda %15 artarak 13.658,9 milyar TL olmuş. Ancak bu artışın dinamiği farklı: dönen varlıklar %16,1 azalırken duran varlıklar %83,4 artmış. Yani şirket, kısa vadeli likit kaynaklarını uzun vadeli yatırımlara (makine, tesis, duran varlık) kaydırmış. Bu, büyüme stratejisinin bir parçası olabilir ancak likidite riskini artırabilir. Net borç ise %9,8 azalarak 3.482,7 milyar TL’ye gerilemiş. Aynı dönemde özkaynaklar %60,5 artarak 7.583,8 milyar TL’ye yükselmiş. Net borç/FAVÖK oranı hesaplandığında (3.482,7 / 273,6 = 12,7) oldukça yüksek görünüyor – FAVÖK’ün düşük olduğu geçen yıla göre iyileşse de hala dikkat edilmesi gereken bir seviye. Özkaynakların artması, şirketin kâr biriktirdiğini ve borç yükünü hafiflettiğini gösteriyor.

Net Parasal Pozisyon (TAS 29)

TAS 29 enflasyon muhasebesi kapsamında şirketin net parasal pozisyon geliri 227,3 milyar TL olarak gerçekleşmiş. Geçen yıl 311,3 milyar TL idi, yani %27 düşüş var. Bu düşüşe rağmen hala önemli bir katkı. Enflasyonun yavaşlamasıyla birlikte bu kalem zamanla azalacaktır, ancak şu an için net kârın neredeyse iki katı büyüklüğünde bir enflasyon kazancı var. Yani şirketin operasyonel faaliyetleri aslında enflasyon düzeltmesi olmadan çok daha düşük kâr marjına sahipti. Bu durum, sürdürülebilirlik açısından düşündürücü.

Yatırımcı için Ne Anlama Geliyor?

Tat Gıda bu çeyrekte operasyonel ve finansal anlamda güçlü bir performans sergilemiş. Kârlılıktaki sıçrama, şirketin maliyet enflasyonunu fiyatlarına yansıtabildiğini ve bilanço yapısını güçlendirdiğini gösteriyor. Özkaynaklardaki %60’lık artış ve net borçtaki düşüş, finansal riski azaltıyor. Ancak bu tablonun iki önemli zayıf noktası var: Birincisi, satış büyümesinin enflasyonun gerisinde kalması reel hacim kaybına işaret ediyor. İkincisi, net parasal pozisyon kalemi olmasaydı kâr rakamı çok daha mütevazı olacaktı; bu da enflasyon muhasebesi normale döndüğünde marjların sıkışabileceğini gösteriyor.

Yatırımcıların özellikle önümüzdeki çeyreklerde satış hacmi trendlerini ve faaliyet marjlarının sürdürülebilirliğini izlemesi gerekiyor. Eğer duran varlık yatırımları üretim kapasitesini artırmışsa ve bu yeni kapasite talebe dönüşürse, büyüme hikayesi devam edebilir. Aksi halde, nominal kâr patlamasının arkasında operasyonel değil, muhasebe faktörleri yatıyor olabilir.

Yatırım tavsiyesi değildir.