Açılış

Smart Güneş Enerjisi, Türkiye’nin yenilenebilir enerji dönüşümünde önemli bir oyuncu. Güneş paneli ve hücre üretimiyle tanınan şirket, 2026 yılının ilk dokuz ayını kapsayan ara dönem raporunda karmaşık bir tablo çiziyor. Satışlar bir önceki yılın aynı dönemine göre sert düşüş gösterirken, FAVÖK büyümesi ve net parasal pozisyon kazancı sayesinde net kâr pozitife dönmüş durumda. Ancak bilanço tarafında yüksek borçluluk ve zayıf özkaynak yapısı dikkat çekiyor. Şimdi bu çeyreğin perde arkasını birlikte inceleyelim.

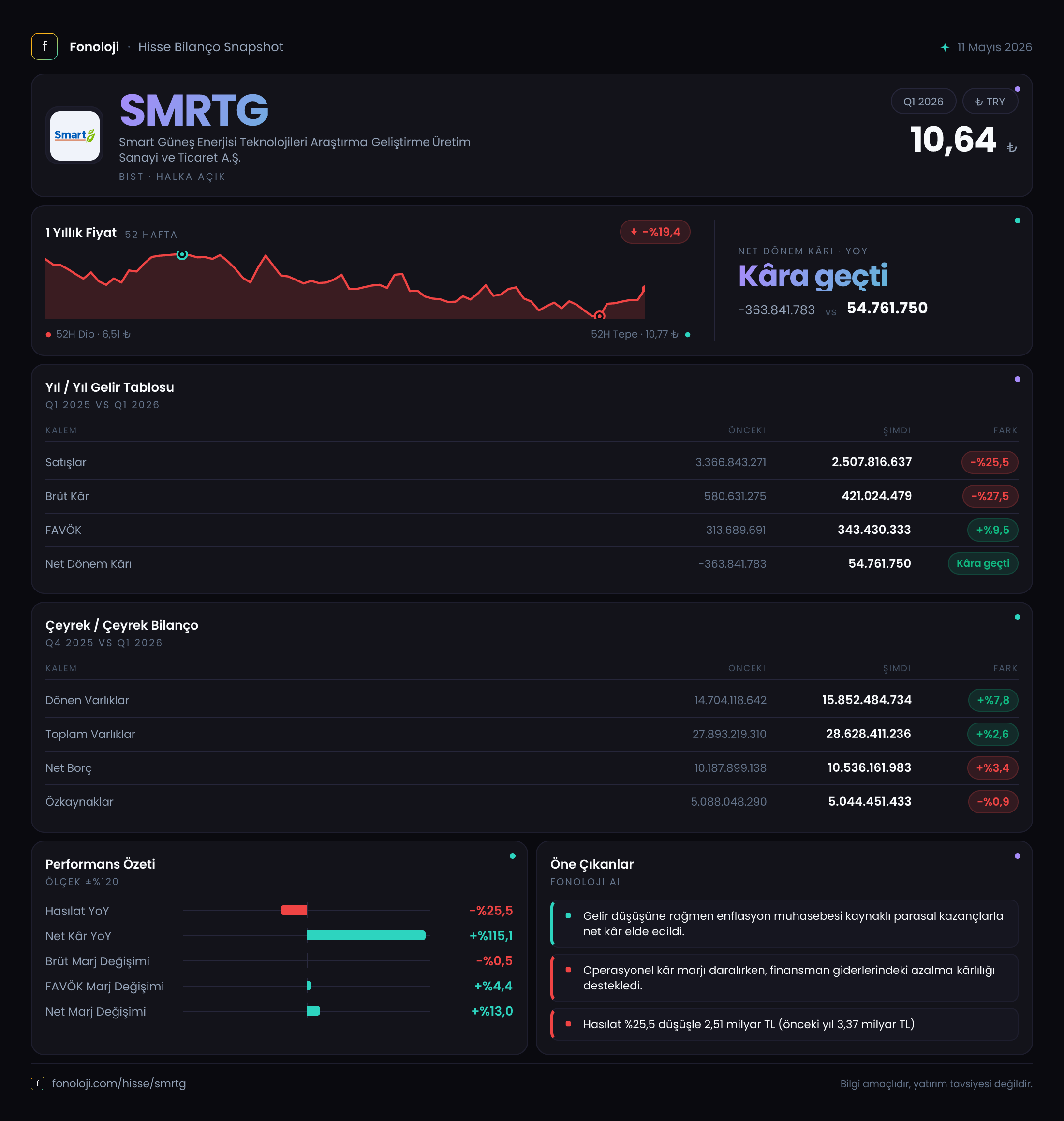

Satış Hikayesi

Satışlar bu dönem 2.507,8 milyar TL olarak gerçekleşmiş; geçen yılın aynı dönemine göre %25,5 düşüş var. Bu keskin gerileme, enflasyonun bu dönemde de %30’lar seviyesinde olduğu düşünüldüğünde, reel bazda çok daha vahim bir tablo ortaya koyuyor. Şirket, aslında satış hacmini kaybetmiş. Tüketici ve yatırımcı talebindeki yavaşlama, belki de sektörel fazla arz veya projelerin ertelenmesiyle ilgili olabilir. Çeyreklik trende baktığımızda, geçen yılın üçüncü çeyreğinde satışlar 3.366,8 milyar TL iken bu dönem toplamda daha düşük bir seviyede kalmış. Yani son çeyreklerde satış momentumu zayıflamış görünüyor. Veri gösteriyor ki Smart Güneş, talepteki daralmayı henüz tersine çevirebilmiş değil.

Kârlılık

Brüt kâr 421,0 milyar TL olarak gerçekleşmiş; geçen yılın %27,5 altında. Brüt marj ise %16,8 seviyesinde — bir önceki yıl %17,2 idi, yani marj çok az gerilemiş. Bu, şirketin maliyet yönetiminde kısmen başarılı olduğunu gösteriyor. FAVÖK ise ilginç bir şekilde artmış: 343,4 milyar TL ile geçen yılın %9,5 üzerinde. FAVÖK marjı %13,7’ye yükselmiş; geçen yıl %9,3’tü. Satışlar düşerken FAVÖK’ün artması, faaliyet giderlerinde önemli bir kısıtlama veya bir defaya mahsus gelirler olabileceğini düşündürüyor. Net dönem kârı ise 54,8 milyar TL ile geçen yılın -363,8 milyar TL zararından keskin bir dönüş yapmış. Bu iyileşmenin ana kaynağı 822,5 milyar TL’lik net parasal pozisyon kazancı. Enflasyon muhasebesi (TAS 29) etkisi, faaliyet kârının önüne geçerek kârlılığı kurtarmış. Operasyonel anlamda brüt kâr düşerken, enflasyon düzeltmesinin yarattığı bu fark sürdürülebilir değil.

Bilanço Sağlığı

Toplam varlıklar 28.628,4 milyar TL ile önceki yıl sonuna göre %2,6 artmış. Dönen varlıklar %7,8 artarken, duran varlıklar %3,1 azalmış. Bu, şirketin yatırım harcamalarını kıstığı veya bazı sabit kıymetlerini elden çıkardığı anlamına gelebilir. Ancak bilançonun kritik noktası borçluluk: Net borç 10.536,2 milyar TL seviyesinde, özkaynaklar ise 5.044,5 milyar TL ve %0,9 azalmış. Net borç/FAVÖK rasyosu yıllıklandırılmış FAVÖK (yaklaşık 458 milyar TL) ile 23 gibi çok yüksek bir seviyede. Bu, şirketin borcunu ödeme gücünün oldukça zayıf olduğunu gösteriyor. Özkaynak oranı ise sadece %17,6 (özkaynak/toplam varlık). Güneş enerjisi sektöründe yatırım yoğunluğu normal, ancak bu noktada sermaye artırımı veya yeniden yapılandırma gerekebilir.

Net Parasal Pozisyon (TAS 29)

Bu dönemin en dikkat çekici kalemi net parasal pozisyon kazancı: 822,5 milyar TL ile geçen yılın %82 üzerinde. Pozitif bir net parasal pozisyon kazancı, şirketin parasal varlıklarının (nakit, alacaklar) parasal borçlarından (ticari borçlar, krediler) yüksek olduğunu gösterir. Yani enflasyon döneminde şirket, parasal varlıkları erirken borçları da eridiği için net kazanç elde ediyor. Ancak burada bir paradoks var: Net borç yüksek ve pozitif. Net borç = finansal borçlar – nakit; demek ki finansal borçlar çok yüksek, nakit ise daha düşük. O halde net parasal pozisyon kazancı, ticari alacaklar/finansal yatırımlar kaynaklı olabilir. Yine de bu kazanç, şirketin operasyonel olarak para kazanmadığına, ancak enflasyon muhasebesi sayesinde kâr gösterdiğine işaret ediyor. Bu sürdürülebilir olmayan bir durumdur; enflasyon düştüğünde bu kazanç tersine dönebilir.

Yatırımcı için Ne Anlama Geliyor?

Smart Güneş, bu çeyrekte satışlarını ciddi oranda kaybetmiş bir şirket olarak karşımıza çıkıyor. Brüt marj korunmaya çalışılsa da FAVÖK’teki artışın kalıcı olup olmadığı sorgulanmalı. Net kârın pozitife dönmesi sevindirici ama bunun tamamen enflasyon muhasebesi kaynaklı olduğu unutulmamalı. Bilanço tarafı ise endişe verici: Yüksek borçluluk ve zayıf özkaynak yapısı, şirketin finansal kırılganlığını artırıyor.

Fırsatlar:

- Temiz enerji sektörü uzun vadede desteklenen bir alan; talep toparlanırsa şirket hızlı büyüme potansiyeli taşıyabilir.

- Net parasal pozisyon kazancı, enflasyonun yüksek olduğu dönemlerde kârlılığı destekleyebilir.

Riskler:

- Satışlardaki düşüş reel talebin zayıfladığını gösteriyor; bu trend devam ederse operasyonel zarar derinleşebilir.

- Net borç/FAVÖK rasyosu kritik seviyelerde; faiz oranlarının yükselmesi veya kredi koşullarının sıkılaşması şirketi zorlayabilir.

- Enflasyon muhasebesi etkisi geçici; enflasyonun düşmesi durumunda net kâr tekrar negatife dönebilir.

Dikkat Noktaları:

- Şirketin nakit akış tablosu ve faaliyet kârı ayrıntısı henüz görünmüyor; çeyreklik detaylar için tam rapor beklenmeli.

- Yatırım harcamalarındaki azalma, büyüme potansiyelini sınırlayabilir; bu da uzun vadeli değerlemede önemli.

Smart Güneş, kısa vadede enflasyon muhasebesi sayesinde kâr gösteriyor ancak operasyonel temel zayıf. Borç yükü ve satış düşüşü, yatırımcı için dikkatle izlenmesi gereken unsurlar. Önümüzdeki çeyreklerde talep toparlanması ve borç yapılandırma hamleleri kritik olacak.

Yatırım tavsiyesi değildir.