Açılış

Reysaş GYO, Türkiye'nin en büyük gayrimenkul yatırım ortaklıklarından biri olarak lojistik depo, ofis ve ticari gayrimenkul portföyüyle faaliyet gösteriyor. 2026 yılının ilk çeyreğinde şirket, faaliyet gelirlerinde güçlü bir büyüme yakalamış görünüyor. Ancak net kârdaki sert düşüş ilk bakışta yatırımcıyı ürkütebilir. O yüzden hemen söyleyelim: Bu düşüşün ardında faaliyet performansı değil, geçen yılın aynı döneminde görülen olağanüstü enflasyon muhasebesi kaynağı var. Faaliyet kârlılığındaki iyileşme ve bilanço gücü, bu çeyreğin esas hikâyesini oluşturuyor.

Satış Hikayesi

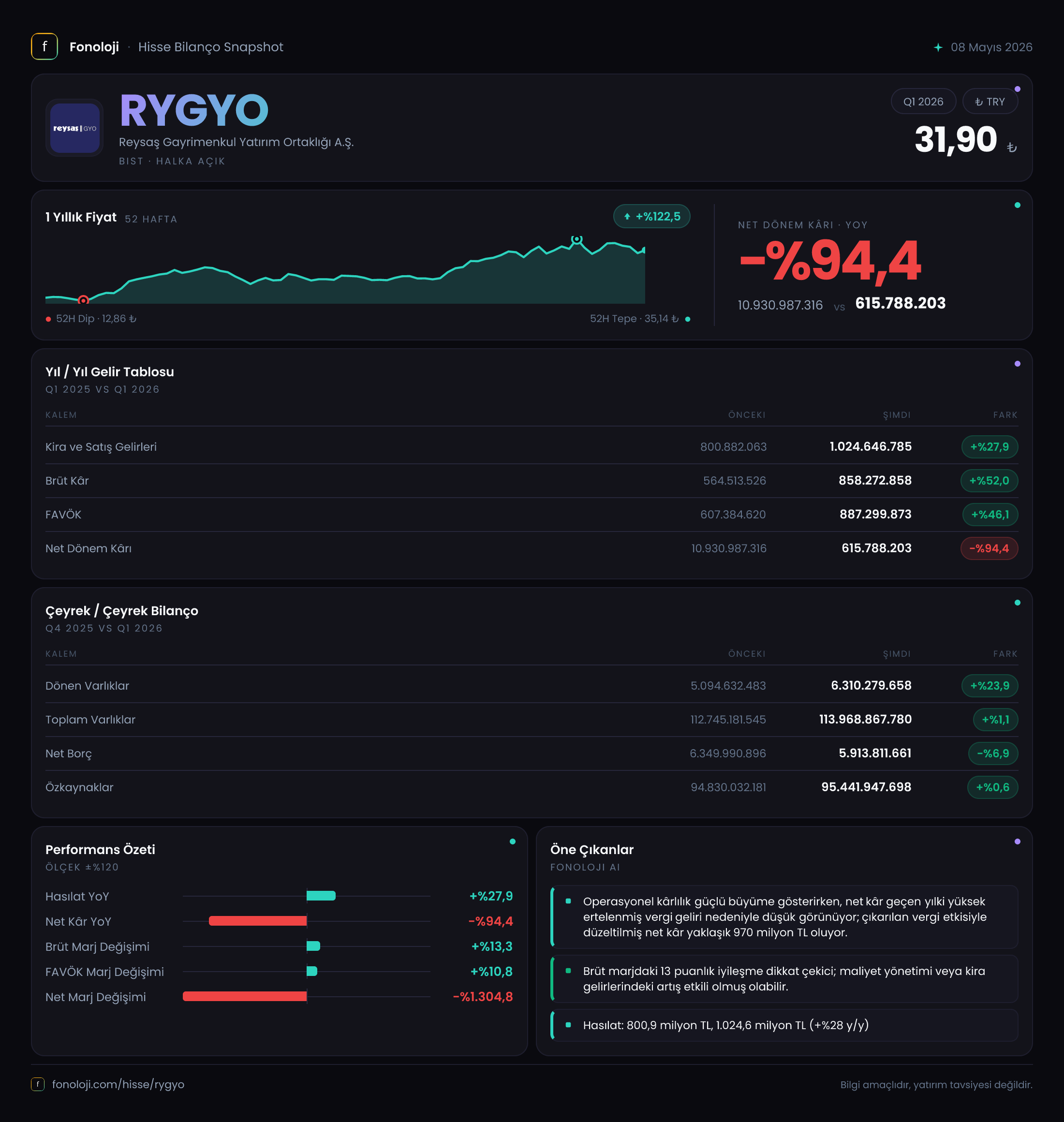

Şirketin satış gelirleri 997.9 milyar TL'ye ulaşarak geçen yılın aynı çeyreğine göre %33.9 arttı. Bu nominal büyüme, Türkiye'deki %30'un üzerindeki enflasyon ortamında düşünüldüğünde, reel olarak pek bir artışa işaret etmiyor olabilir. Ancak asıl dikkat çekici nokta, brüt kârın %59.1 gibi çok daha yüksek bir oranla artarak 865.5 milyar TL'ye çıkması. Bu, satışların maliyetinin enflasyonun altında arttığını, yani şirketin maliyet kontrolünde veya kira sözleşmelerindeki enflasyon endekslemesinde başarılı olduğunu gösteriyor. Kira gelirine dayalı bir GYO için satışlardaki bu büyüme doğal karşılanabilir, ancak brüt kârın daha hızlı büyümesi olumlu bir ayrışma.

Çeyreklik trende baktığımızda, bir önceki yılın aynı çeyreğinde satışlar 745.2 milyar TL seviyesindeydi. Bu yıl aynı dönemde 997.9 milyar TL ile yaklaşık 252 milyar TL'lik bir sıçrama olmuş. Nominal artış enflasyonun biraz üzerinde kalmış gibi görünse de, GYO'ların kira gelirlerini enflasyonla endeksleme kabiliyeti göz önüne alındığında bu büyüme beklentilere paralel.

Kârlılık

Brüt kâr marjı geçen yıl %73.0 seviyesindeyken bu çeyrekte %86.7'ye fırlamış. Bu çok ciddi bir marj iyileşmesi. Bunun bir kısmı düşük maliyetli eski kira sözleşmelerinin yenilenmesi, bir kısmı da portföydeki gayrimenkullerin değerleme artışlarının kira gelirlerine yansıması olabilir. FAVÖK de benzer bir hikâye anlatıyor: 892.6 milyar TL ile geçen yıla göre %52.2 artış, FAVÖK marjını ise %78.7'den %89.5'e taşımış. Neredeyse satışların tamamı FAVÖK'e dönüşüyor gibi görünüyor ki bu bir GYO için normal değil, çünkü amortisman ve genel yönetim giderleri var. Ancak GYO'larda amortisman genelde düşük olur ve bu verilerde brüt kâr ile FAVÖK arasındaki fark sadece 27 milyar TL civarında. Bu da şirketin faaliyet giderlerinin çok düşük olduğunu teyit ediyor.

Net dönem kârı ise tam bir çelişki: 618.3 milyar TL ile geçen yılın aynı dönemindeki 10.9 trilyon TL'ye göre %94.3 düşüş. Bu düşüşün tek sebebi, geçen yılki net kârın içinde 9.5 milyar TL olan net parasal pozisyon gelirinin bu yıl 296.7 milyar TL'ye çıkmasına rağmen, geçen yılki kârın büyük kısmının bir kereye mahsus enflasyon düzeltme gelirlerinden (muhtemelen duran varlık değerleme farkları) kaynaklanmış olması. Bu tür düzeltmeler olmadan, şirketin faaliyet kârlılığı aslında artmış durumda. Dolayısıyla net kârdaki bu düşüş bir faaliyet sorununu değil, karşılaştırma dönemindeki anomalinin normale dönmesini yansıtıyor.

Bilanço Sağlığı

Bilanço yapısı bir GYO için beklenen güçte. Toplam varlıklar 113.7 trilyon TL’ye ulaşmış ve bir önceki döneme göre sadece %1.1 artmış. Bu artışın düşük olması, yeni yatırım yapılmadığını veya değerleme artışlarının sınırlı kaldığını düşündürebilir. Duran varlıklar neredeyse hiç değişmemiş: 107.4 trilyon TL. Bu da portföyün büyük ölçüde sabit kaldığını, aktif bir alım-satım veya değerleme güncellemesi yapılmadığını gösteriyor.

Net borç ise 5.3 trilyon TL’ye gerileyerek önceki döneme göre %12.0 azalmış. Bu, şirketin borçlarını azalttığını ve finansal yapısını daha da sağlamlaştırdığını gösteriyor. Net borç/FAVÖK rasyosuna baktığımızda: yıllıklandırılmış FAVÖK (892.6 milyar TL x 4 = 3.57 trilyon TL) ile net borcu böldüğümüzde yaklaşık 1.5x çıkıyor. Bu bir GYO için oldukça rahat bir seviye. Özkaynaklar ise 95.5 trilyon TL ile toplam varlıkların %84'ünü oluşturuyor. Bu da şirketin dış kaynağa olan bağımlılığının çok düşük olduğunu gösteriyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesinin etkisi bu dönemde 296.7 milyar TL gelir olarak kaydedilmiş. Oysa geçen yılın aynı döneminde sadece 9.5 milyar TL idi. Bu kalem, şirketin parasal varlık ve yükümlülüklerinin enflasyon karşısındaki pozisyonunu yansıtıyor. Aslında bu çeyrekte pozitif olması, şirketin net parasal borçlu pozisyonda olduğunu, yani enflasyonun düşmesinin kârları olumsuz etkileyebileceğini gösteriyor. Ancak bu kalem geçen yıla göre çok daha yüksek. Aradaki büyük farkı, enflasyon oranındaki değişim veya bilanço yapısındaki dönüşüm açıklayabilir. Şirketin büyük ölçüde duran varlıklardan oluşan bilançosu düşünüldüğünde, parasal pozisyon etkisinin bu kadar dalgalı olması normal değil. Belki de geçen yılki veride bir düzeltme veya sınıflandırma farkı var. Yine de bu çeyrekte pozitif ve yüksek bir rakam görmek, enflasyon muhasebesinin şirket kârına bu dönemde net katkı sağladığını söylüyor.

Yatırımcı için Ne Anlama Geliyor?

Reysaş GYO, 2026'nın ilk çeyreğinde faaliyet performansı açısından oldukça güçlü bir tablo çiziyor. Satışlardaki büyüme, brüt kâr ve FAVÖK marjlarındaki iyileşmeyle birleşince, şirketin faaliyet kârlılığının enflasyon karşısında reel olarak arttığını söyleyebiliriz. Net kârdaki düşüş ise bir faaliyet sorunu değil, geçen yılki çok yüksek enflasyon düzeltme gelirlerinin baz etkisi. Bilanço tarafı da oldukça sağlam: düşük borçluluk, yüksek özkaynak oranı ve net borcun azalması, şirketi finansal risklerden uzak tutuyor.

Fırsatlar: Faaliyet kârlılığındaki marj genişlemesi, şirketin kira sözleşmelerinde enflasyon endekslemesini başarıyla uyguladığını ve maliyet kontrolünün iyi olduğunu gösteriyor. Bu trend devam ederse, önümüzdeki çeyreklerde de güçlü FAVÖK büyümesi görebiliriz. Bilanço gücü, şirket için düşük maliyetli borçlanma veya yeni yatırım olanağı yaratıyor.

Riskler: Enflasyon muhasebesi etkisindeki dalgalanma, net kârın tahmin edilebilirliğini düşürüyor. Ayrıca duran varlıklardaki artışın durması, portföyde değerleme artışı olmadığına işaret edebilir. Eğer enflasyon düşmeye başlarsa, kira artışları yavaşlayabilir ve nominal büyüme hızı kesilebilir. Bir başka dikkat noktası: Geçen yıl net kârın 10.9 trilyon TL olmasına rağmen bu yıl 618 milyar TL'ye inmesi, şirketin dağıtabileceği temettü miktarını etkileyebilir. Ancak GYO'lar için dağıtılabilir kâr hesaplaması farklı olduğundan, bu durum temettüyü doğrudan etkilemeyebilir.

Genel olarak Reysaş GYO, faaliyet kârlılığı ve bilanço sağlığı açısından yatırımcıya güven veriyor. Net kârdaki düşüşün yarattığı olumsuz algıyı aşmak için yatırımcıların FAVÖK ve brüt kâr performansına odaklanması daha doğru olacaktır.

Yatırım tavsiyesi değildir.