Açılış

Polisan Holding, kimya, boya, yapı kimyasalları ve hammaddelerinden oluşan geniş bir portföyü yöneten bir holding yapısı. 2026 yılının ilk dokuz ayını kapsayan bu ara dönem raporu, yüzeyde çelişkili sinyaller veriyor: bir yanda satışlarda %16,7'lik ciddi bir daralma, diğer yanda FAVÖK'te %4,6'lık bir artış. İlk bakışta bu bir veri hatası gibi görünse de altına indiğimizde maliyet yönetimindeki sert hamleler ve enflasyon muhasebesinin yarattığı devasa farklılıklar ortaya çıkıyor. Yatırımcı için asıl soru şu: bu geçici bir düzeltme mi, yoksa holdingin kârlılık yapısında kalıcı bir değişim mi yaşanıyor?

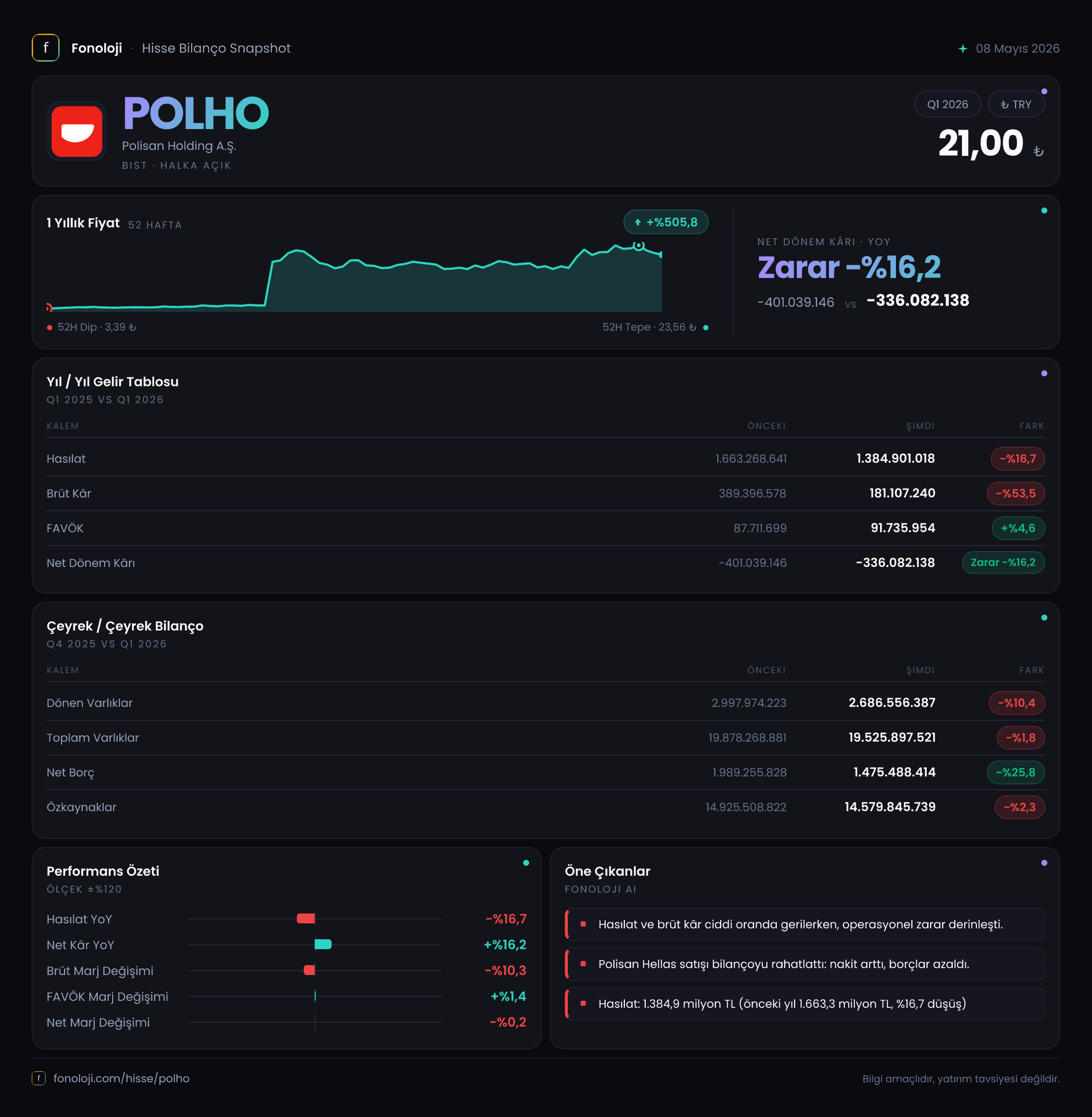

Satış Hikayesi

Polisan'ın satışları 1.384,9 milyar TL olarak gerçekleşmiş. Geçen yılın aynı dönemindeki 1.663,3 milyar TL'ye göre %16,7'lik bir düşüş var. Türkiye'de enflasyonun %30'ların üzerinde seyrettiğini düşününce bu, reel olarak çok daha büyük bir kayıp anlamına geliyor: ciro, enflasyon karşısında yaklaşık %45 oranında erimiş. Bu kadar sert bir düşüşün arkasında muhtemelen talepteki daralma, inşaat ve yapı sektöründeki yavaşlama ve rekabet baskısı var. Çeyreklik bir trend verisi elimizde sadece geçen yılın aynı dönemiyle karşılaştırma olduğu için, bu düşüşün bu yıl içinde mi hızlandığını yoksa yılbaşından beri mi devam ettiğini net göremiyoruz. Ancak holdingin büyüklüğü göz önüne alındığında, bu orandaki bir ciro kaybı operasyonel kaldıraç üzerinde baskı yaratmış olmalı.

Kârlılık

İşte asıl çelişki burada başlıyor. Brüt kâr 181,1 milyar TL ile geçen yılın 389,4 milyar TL'sine göre %53,5 düşmüş. Brüt kâr marjı ise %23,4'ten %13,1'e gerilemiş. Bu, satışların maliyeti üzerinde ciddi bir baskı olduğunu gösteriyor; muhtemelen hammadde fiyatlarındaki artış ya da satış fiyatlarının maliyet artışını karşılayamaması söz konusu. Oysa aynı dönemde FAVÖK 91,7 milyar TL ile geçen yıla göre %4,6 artmış. Nasıl olabilir? FAVÖK marjı %5,3'ten %6,6'ya yükselmiş. Bunun tek açıklaması, holdingin faaliyet giderlerinde (pazarlama, genel yönetim, Ar-Ge) sert bir kısıntıya gitmiş olması. Brüt kârdaki büyük kayba rağmen operasyonel giderleri o kadar hızlı kesmişler ki FAVÖK artmış. Bu, bir yandan disipline işaret ederken diğer yandan uzun vadede sürdürülebilirliği sorgulatıyor. Net dönem kârı ise -336,1 milyar TL ile geçen yılın -401 milyar TL'sine göre zararın %16,2 azaldığını gösteriyor. Zararın azalması olumlu, ama buradaki asıl belirleyici kalem net parasal pozisyon.

Bilanço Sağlığı

Bilanço tarafında toplam varlıklar 19.525,9 milyar TL ile önceki döneme göre %1,8 azalmış. Dönen varlıklar %10,4 düşüşle 2.686,6 milyar TL'ye gerilemiş; duran varlıklar ise neredeyse sabit (16.839 milyar TL). Bu, şirketin nakit ve stok gibi kısa vadeli kalemlerini erittiğini, ancak fabrika, makine gibi uzun vadeli yatırımlarını koruduğunu gösteriyor. Net borç 1.475,5 milyar TL ile önceki döneme göre %25,8 azalmış. Bu, borç ödemede veya nakit akışında bir iyileşme olduğunu gösteriyor. Özkaynaklar 14.579,8 milyar TL ile sadece %2,3 düşmüş; bu da bilançonun güçlü bir özkaynak yapısına sahip olduğunu teyit ediyor. Net borç/özkaynak oranı %10,1 gibi düşük bir seviyede. Net borç/FAVÖK rasyosunu yıllıklandırırsak (çeyreklik FAVÖK'ü 4 ile çarparak kabaca 367 milyar TL), 4,0 civarında çıkıyor ki bu da makul bir kaldıraç seviyesi. Genel olarak bilanço sağlam görünüyor.

Net Parasal Pozisyon (TAS 29)

Bu çeyreğin en kritik kalemi net parasal pozisyon zararı: -159,8 milyar TL. Geçen yıl aynı dönemde +24,8 milyar TL kâr vardı; yani %745'lik bir kötüleşme. TAS 29 (enflasyon muhasebesi) kapsamında, yüksek enflasyon ortamında şirketin parasal varlıkları (nakit, alacaklar) ile parasal yükümlülükleri (borçlar) arasındaki fark enflasyon karşısında erir. Polisan'da bu zararın bu kadar büyük olması, şirketin parasal varlıklarının (belki de nakit veya ticari alacaklarının) parasal yükümlülüklerinden önemli ölçüde fazla olduğunu gösteriyor. Enflasyon yüksek kaldıkça bu kalem zarar yazmaya devam edecek. Bu, operasyonel performanstan bağımsız, tamamen muhasebesel bir etki. Yatırımcı, net kârın esas faaliyetlerle değil, bu parasal pozisyondan kaynaklandığını bilmeli.

Yatırımcı için Ne Anlama Geliyor?

Polisan Holding'in bu çeyreği, operasyonel kârlılığın (FAVÖK) iyileştiği ancak satış ve brüt marjdaki erimenin sürdürülebilir olmadığını gösteriyor. FAVÖK artışı maliyet disiplininden gelmiş, bu da yönetimin krize hızlı tepki verdiğini ortaya koyuyor. Ancak brüt kâr marjındaki 10 puanlık düşüş, rekabet veya talep baskısının derinleştiğini gösteriyor. Bilanço güçlü, net borç azalıyor ve özkaynak yapısı sağlam; bu, holdingin zorlu dönemleri atlatma kapasitesine işaret ediyor.

Riskler: Enflasyon muhasebesinin yarattığı büyük zarar (her çeyrek tekrarlanma potansiyeli), satışlardaki reel daralma ve brüt marjdaki erime eğilimi. Fırsatlar: FAVÖK'ün artması ve borç azalışı, faiz indirim döngüsünde finansal giderlerin hafiflemesi durumunda kârlılığı hızla iyileştirebilir. Ayrıca, duran varlık yatırımlarının sabit kalması, talebin toparlanması halinde kapasitenin hazır olduğunu gösteriyor.

Bu çeyrek, Polisan'ın "kârlı daralma" sürecinde olduğunu düşündürüyor. Yatırımcı için asıl belirleyici, önümüzdeki çeyreklerde satışların toparlanıp toparlanmayacağı ve brüt marjın korunup korunamayacağı olacak. Şimdilik veri, maliyet disiplininin kısa vadede kârlılığı koruduğunu, ancak büyüme olmadan sürdürülebilir bir hikaye yaratmanın zor olduğunu gösteriyor.

Yatırım tavsiyesi değildir.