Açılış

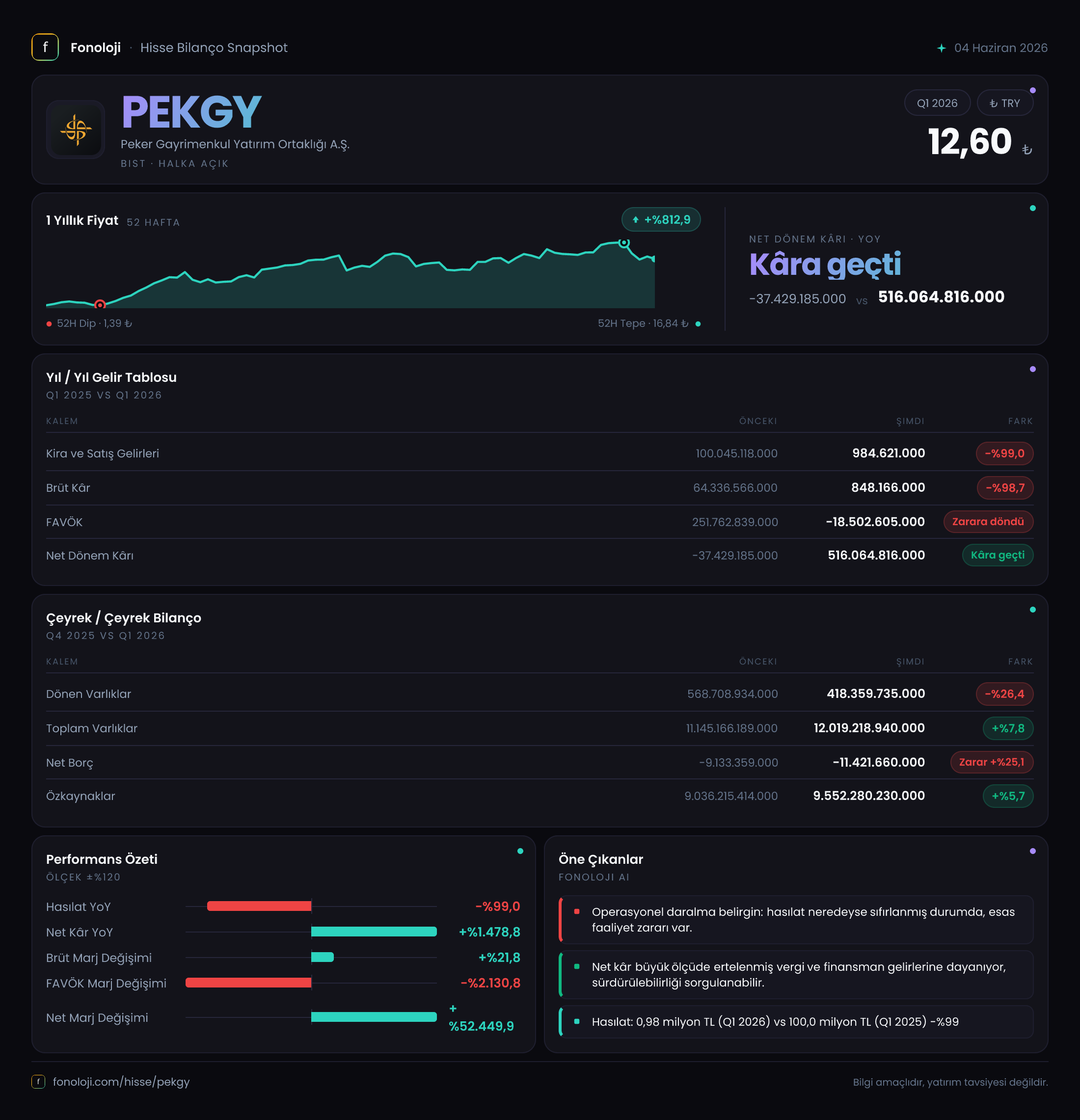

Peker GYO, 2026 yılının ilk çeyreğinde yatırımcıların yüzünü güldüren bir tablo çizmiş görünüyor. Net kârdaki %952'lik patlama herkesin dikkatini çekerken, satışlardaki %64'lük dramatik düşüş ise aynı ölçüde soru işareti yaratıyor. Bu çeyrek, adeta birbiriyle çelişen iki hikâyeyi aynı anda anlatıyor: Bir yandan operasyonel faaliyetler kan kaybederken, diğer yandan enflasyon muhasebesi ve yeniden değerleme etkileri kâr hanesini yukarı taşımış. Gelin bu paradoksu birlikte çözelim.

Satış Hikayesi

İlk bakışta alarm zilleri çalıyor: Satışlar 53,2 milyar TL'ye gerileyerek, geçen yılın aynı dönemindeki 145,9 milyar TL seviyesinden %63,6 düşüş göstermiş. Bu, bir GYO için hayli sıra dışı. Gayrimenkul satışlarındaki yavaşlama veya portföy yeniden yapılandırması akla gelen ilk nedenler. Ancak 2026'nın ilk çeyreğinde Türkiye'de enflasyonun hâlâ %30'un üzerinde seyrettiğini hatırlayalım: Nominal satışlar dahi düşmemiş olsaydı, aslında reel olarak ciddi bir erozyon yaşanıyor derdik. Ama burada nominal satışın bile keskin fren yapması, operasyonel cephede bir duraklama olduğuna işaret ediyor. Sadece çeyreklik veri olduğu için trendden emin olamasak da, bu düşüşün nedenlerini şirketin açıklamalarından takip etmek gerekecek.

Kârlılık

Asıl sürpriz burada başlıyor. Satışlar düşerken FAVÖK, 1,47 trilyon TL'ye fırlayarak geçen yıla göre %225 artmış. Brüt kâr ise tam tersine 13,9 milyar TL ile %87 düşüşte. Bu veri kümesi, şirketin ana faaliyetinden değil, "diğer gelirler" kalemlerinden (muhtemelen yatırım amaçlı gayrimenkullerin değer artışı, iştirak gelirleri veya varlık satış kârları) devasa bir katkı aldığını gösteriyor. Zaten net dönem kârının 1,72 trilyon TL ile geçen yılın 10 katına çıkması, bu tabloyu doğruluyor. Ancak bu kârın sürdürülebilir olup olmadığı sorusu havada kalıyor: Değerleme artışları bir kereye mahsus olabilir. Öte yandan FAVÖK/sektör ortalaması karşılaştırması yapmak bu aşamada eksik veri nedeniyle mümkün değil, ama marjlardaki kopukluk yatırımcı için önemli bir uyarı ışığı.

Bilanço Sağlığı

Toplam varlıklar 13,6 trilyon TL'ye ulaşarak geçen yıl sonuna göre %23 büyümüş. Bu büyümenin büyük kısmı duran varlıklardan (%25 artış) gelmiş ki bu, bir GYO için portföy genişlemesi anlamına gelir. Dönen varlıklar %10 artışla daha mütevazı kalmış. Net borç ise 2,09 trilyon TL ile bir önceki döneme göre %6,3 azalmış. Bu, şirketin borç yükünü hafiflettiğini ve özkaynaklarının %23,9 artışla 8,14 trilyon TL'ye yükseldiğini gösteriyor. Özkaynak ağırlığının toplam varlıklar içinde yaklaşık %60 seviyesinde olması, yatırımcıya bir güven hissi veriyor. Net borç/FAVÖK rasyosu ise 1,4 gibi oldukça makul bir seviyede görünüyor (FAVÖK'ün devasa olması sayesinde). Ancak FAVÖK'ün tekrarlanabilirliği tartışmalı olduğu için bu rasyoya temkinli yaklaşmakta fayda var.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesinin can alıcı noktası: Net parasal pozisyon zararı 172,3 milyar TL olarak gerçekleşmiş. Geçen yılın aynı döneminde 109,1 milyar TL pozitif (yani kazanç) varken, bu yıl ciddi bir zarar yazılmış. Bu durum, şirketin parasal varlıkları (nakit, alacaklar) borçlarından yüksek olduğu için enflasyondan olumsuz etkilendiğini gösteriyor. Bir GYO için beklenmedik bir durum aslında: Genelde yüksek borçlulukla çalışan şirketler enflasyondan kazançlı çıkarken, Peker GYO'nun pozisyonu tam tersi. Bu, şirketin belki de önemli miktarda nakdi veya kısa vadeli alacağı bulunduğuna, borçluluğunu ise düşük tuttuğuna işaret ediyor. Yüksek enflasyon ortamında bu zarar kârı baskılayıcı bir unsur olarak önümüzde duracaktır.

Yatırımcı için Ne Anlama Geliyor?

Bu çeyrek, Peker GYO'nun operasyonel rüzgârı kaybettiği ama finansal ve değerleme rüzgârıyla yoluna devam ettiği bir dönem olarak öne çıkıyor. Satışlardaki sert düşüş ve brüt kâr marjındaki erime, şirketin ana faaliyetinde bir yavaşlama sinyali veriyor. Öte yandan bilanço güçlü, borçluluk düşük ve özkaynaklar artıyor. Asıl risk, bu çeyrekteki kârın büyük kısmının tekrarlanabilir olmayan kalemlerden gelmiş olması. Yatırımcılar, önümüzdeki çeyreklerde operasyonel toparlanma olup olmadığını ve enflasyon muhasebesinin etkisini dikkatle izlemeli.

Fırsat: Güçlü bilanço ve düşük borçluluk, şirketi potansiyel bir ortaklık veya büyüme finansmanı için esnek kılıyor. Değerleme artışları devam ederse kâr yüksek kalabilir.

Risk: Satış gelirlerindeki düşüş kalıcı olabilir; brüt kâr marjının daha da bozulması, şirketi temel gelir kaynağından uzaklaştırabilir. Net parasal pozisyon zararı, enflasyon devam ettikçe kârı törpüleyecektir.

Özetle: Bu çeyrek rakamları, şirketin kısa vadede kârlı görünmesini sağlıyor ancak işin özünde bir sorgulama gerekiyor. Operasyonel faaliyetlerdeki yavaşlama büyüme hikâyesini gölgeliyor.

Yatırım tavsiyesi değildir.