Açılış

Koton, Türkiye'nin en bilinen hazır giyim perakendecilerinden biri. 2026 yılının ilk çeyreğinde, enflasyonist ortamın tüketici harcamalarını baskıladığı bir dönemde, satışlarını nominal olarak korumaya çalışırken kârlılık tarafında dikkat çekici bir iyileşme yakalamış. Şirket, brüt kâr marjını ciddi şekilde yükseltmiş ve FAVÖK'ünü %31 büyütmüş. Ancak net kâr tarafında zarar yazmaya devam etmesi, enflasyon muhasebesinin bilanço üzerindeki ağır etkisini gözler önüne seriyor. Bu çeyrekte "satış hacminden çok marj yönetimi ön planda" demek yanlış olmaz.

Satış Hikayesi

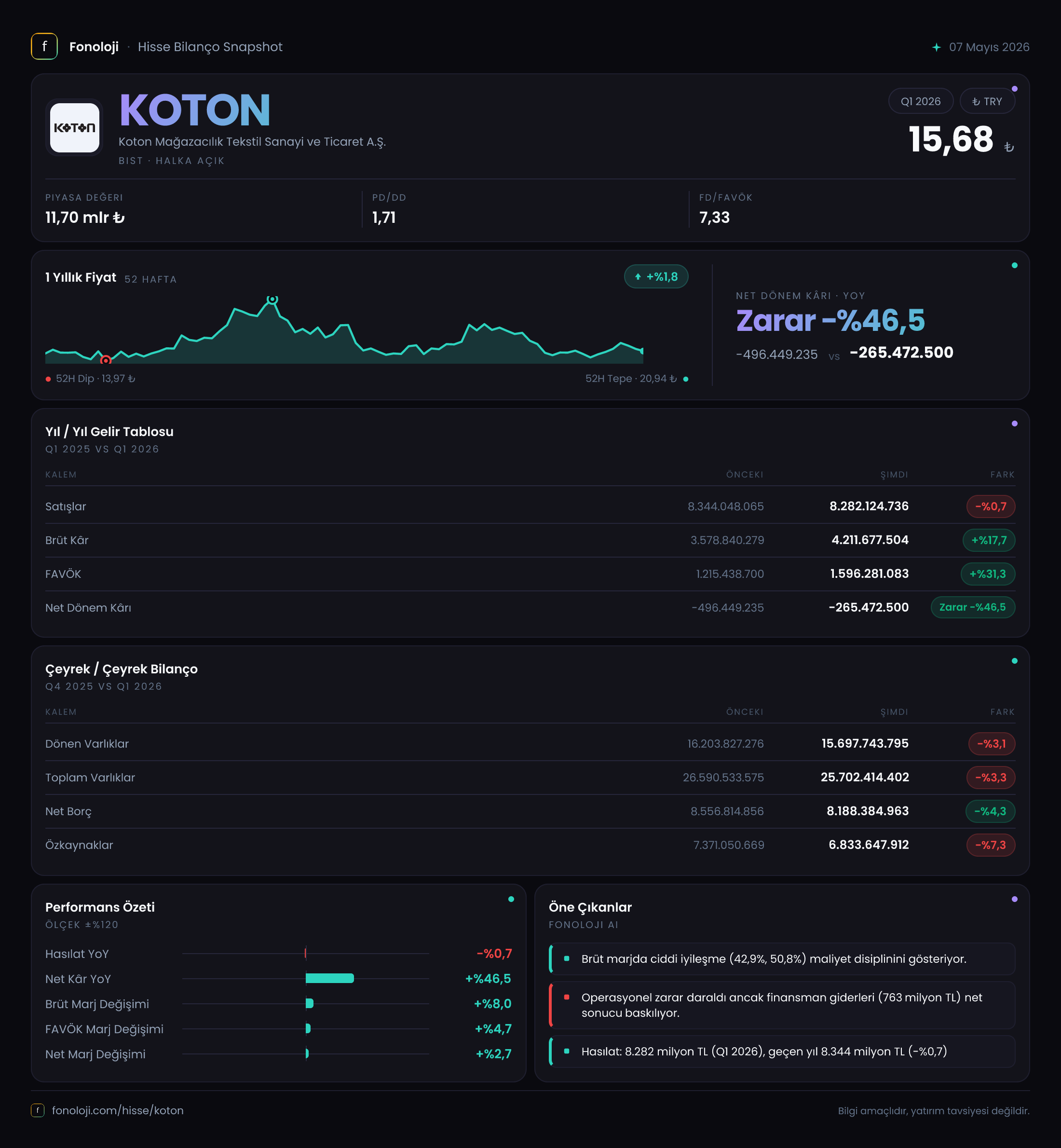

Koton'un bu çeyrekteki satışları 8.28 trilyon TL seviyesinde gerçekleşmiş. Geçen yılın aynı çeyreğinde satışlar 8.34 trilyon TL iken, bu yıl %0.7'lik hafif bir daralma var. İlk bakışta "bir şey değişmemiş" gibi görünse de, enflasyonun %30'ların üzerinde seyrettiği bir ekonomide nominal satışların gerilemesi, reel olarak önemli bir hacim kaybı anlamına geliyor.

- Tüketici alım gücü baskılanırken, Koton'un satışları enflasyonun çok gerisinde kalmış.

- Çeyreklik trend incelendiğinde, 2025/3 döneminde 8.34 trilyon TL olan satışlar, 2026/3'te 8.28 trilyon TL'ye inmiş. Yani üst üste ikinci çeyrekte düşüş var.

- Perakende sektöründe mağaza sayısı ve online kanal büyümesi gibi faktörler olmasa, bu daralma daha sert olabilirdi.

Özetle: Satışlar reelde yüzde 20'nin üzerinde erimiş. Şirketin büyüme hikayesi için bu çeyrek "bekle-gör" sinyali veriyor.

Kârlılık

Satışlardaki durgunluğa rağmen kârlılık tarafında tablo oldukça olumlu. Brüt kâr marjı geçen yılın aynı döneminde %42.9 iken, bu çeyrekte %50.9'a yükselmiş. Bu, neredeyse 8 puanlık bir marj genişlemesi demek. Bunun arkasında muhtemelen:

- Maliyetlerin enflasyon karşısında satış fiyatlarına yansıtılması,

- Daha kârlı ürün gruplarına yönelme,

- Stok maliyetlerindeki düşüş (önceki yılın yüksek maliyetli stoklarının erimesi) etkili olmuş.

FAVÖK ise 1.60 trilyon TL ile geçen yılın aynı dönemine göre %31.3 artış göstermiş. FAVÖK marjı da %14.6'dan %19.3'e yükselmiş. Bu, operasyonel performansta net bir iyileşmeye işaret ediyor.

Ancak net kâr tarafında yine kırmızı var. Net dönem zararı -265.5 milyar TL olarak gerçekleşmiş. Geçen yıl -496.4 milyar TL zarar varken, bu yıl zararın neredeyse yarıya inmesi pozitif. Zararın sebebi açık: Enflasyon muhasebesi ve finansman giderleri. Net parasal pozisyon kazancı 571.2 milyar TL olsa da, bunun dışında kalan kur farkı ve faiz giderleri zararı yukarı çekiyor.

Önemli nokta: Operasyonel kârlılık (FAVÖK) çok iyi görünse de, net zarar, şirketin finansal yapısının enflasyonla mücadelede yeterince güçlü olmadığını gösteriyor.

Bilanço Sağlığı

Bilanço tarafında toplam varlıklar 25.70 trilyon TL ile önceki döneme göre %3.3 daralmış. Dönen varlıklar ve duran varlıklar da benzer oranlarda azalmış. Bu daralmanın büyük kısmı enflasyon muhasebesinin düzeltme etkisinden kaynaklanıyor olabilir.

Net borç ise 8.19 trilyon TL seviyesinde, önceki döneme göre %4.3 azalmış. Borç azalışı olumlu. Net borç/FAVÖK rasyosuna bakalım: Net borç 8.19 trilyon TL, son 12 aylık FAVÖK'ü yaklaşık 6.4 trilyon TL varsayarsak (1.6 x 4), rasyo 1.3x civarında. Bu, perakende sektörü için oldukça sağlıklı bir seviye. Şirketin borç yükü taşınabilir durumda.

Ancak özkaynaklar bir önceki döneme göre %7.5 azalarak 6.81 trilyon TL'ye gerilemiş. Bu düşüşün ana nedeni net zarar ve temettü dağıtımı olabilir. Özkaynakların toplam varlıklara oranı %26.5 ile sektör ortalamalarına yakın, ancak bir önceki dönemde %27.7 idi. Hafif bir zayıflama var.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi uygulamasının bu çeyrekteki etkisi net bir şekilde görülüyor. Net parasal pozisyon kazancı 571.2 milyar TL seviyesinde. Geçen yılın aynı döneminde 561.1 milyar TL idi. Bu, şirketin parasal varlıklarının (nakit, alacak) parasal yükümlülüklerinden (borç) fazla olduğu için enflasyondan pozitif etkilendiğini gösteriyor.

- Kısa vadeli alacakların ve nakdin enflasyon karşısında erimesi engellenmiş.

- Ancak bu kazanç, şirketin net zararını kapatmaya yetmemiş.

Bu tablo bize şunu söylüyor: Koton'un çalışma sermayesi yönetimi enflasyona karşı kısmen korunaklı, ama finansman giderleri (faiz, kur) bu korumayı aşındırıyor.

Yatırımcı için Ne Anlama Geliyor?

Koton, bu çeyrekte bir dönüşüm sinyali vermiş. Satışlardaki reel daralmaya rağmen marjları artırarak operasyonel kârlılığını yükseltmeyi başarmış. Borçluluk seviyesi makul ve net borç/FAVÖK rasyosu güvenli tarafta. Ancak net zararın devam etmesi, şirketin henüz enflasyonla tam olarak baş edemediğini gösteriyor.

Fırsatlar:

- Brüt marjdaki 8 puanlık sıçrama, fiyatlama gücünün arttığını gösteriyor. Bu trend devam ederse, önümüzdeki çeyreklerde net kâra geçiş mümkün.

- Net borcun azalması ve düşük borçluluk, faiz indirim döngüsünde kârlılığı olumlu etkileyebilir.

Riskler:

- Satışlardaki reel daralma, tüketici talebindeki zayıflığın sürebileceğine işaret ediyor.

- Özkaynaklardaki düşüş, borçlanma kapasitesini sınırlayabilir.

- Enflasyon muhasebesi kaynaklı net parasal pozisyon kazancı, düşen enflasyonla birlikte azalabilir.

Kârlılık tarafında yapılan iyileştirme takdire şayan. Ancak büyüme hikayesinin yeniden canlanması için satışların reelde toparlandığını görmemiz gerekiyor. Bu çeyrek, "savunma oynayan" bir şirket profili çiziyor.

Yatırım tavsiyesi değildir.