Açılış

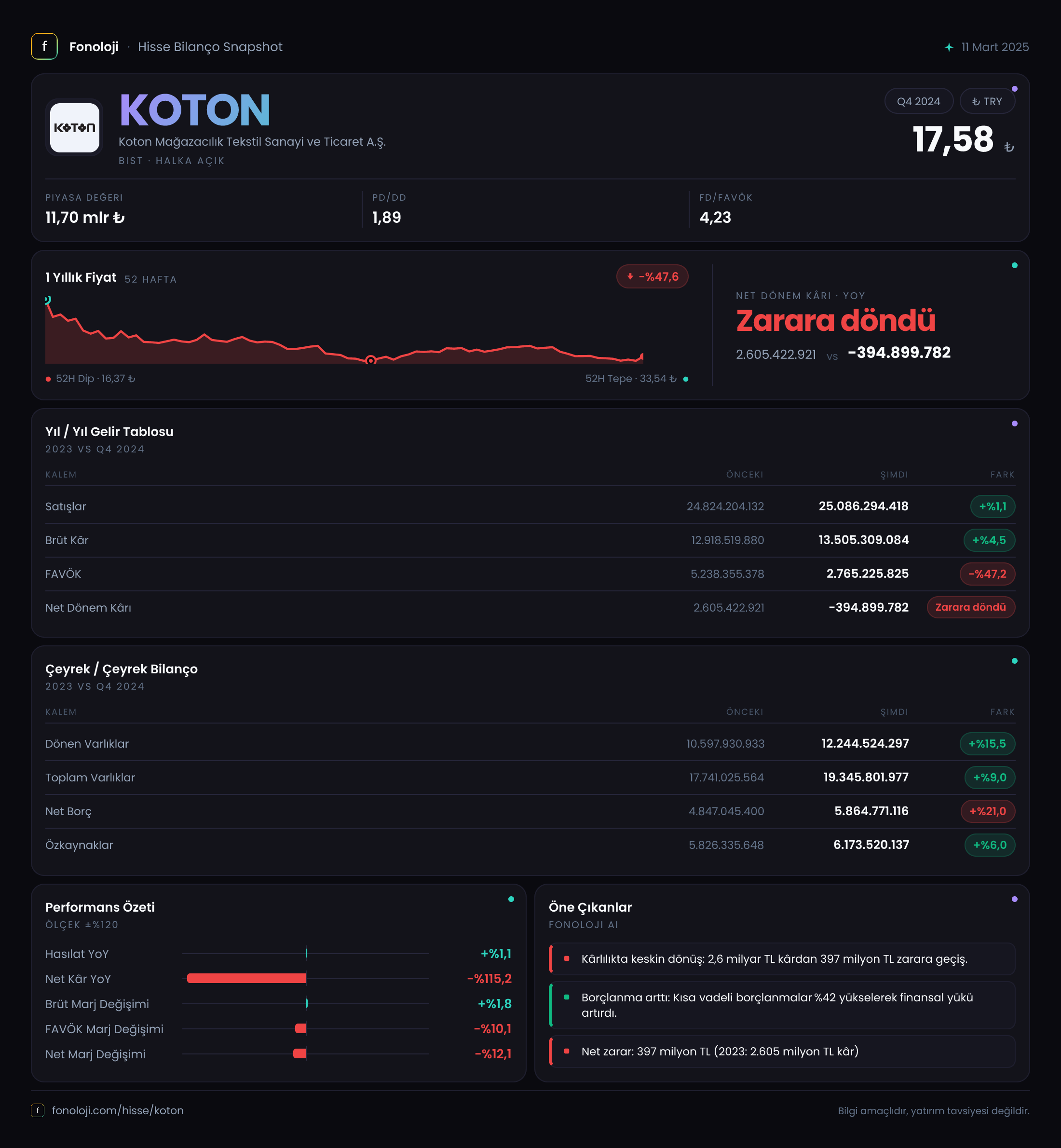

Koton, Türkiye'nin en bilinen hazır giyim ve mağazacılık markalarından biri olarak 2024 yılını tamamladığımızda, bilançosu iki farklı hikâye anlatıyor: Bir yanda satışlardaki durağanlık ve kârlılıktaki sert düşüş, diğer yanda enflasyon muhasebesinin bilanço üzerindeki ağır etkisi. Yıllık bazda satışlar nominal olarak sadece %1,1 artarken, FAVÖK %47,2 geriledi ve net dönem kârı -394,9 milyar TL ile kırmızıya döndü. Bu, enflasyon muhasebesi uygulamasının şirketin kâr rakamını nasıl yeniden şekillendirdiğini net bir şekilde gösteriyor.

Satış Hikayesi

Koton'un 2024 yılı satış gelirleri 25.086,3 milyar TL seviyesinde gerçekleşti. Geçen yılın aynı dönemine göre %1,1'lik artış, yıllık enflasyonun %30'ları aştığı bir ortamda reel olarak ciddi bir daralmaya işaret ediyor. Nominal büyüme enflasyonun oldukça gerisinde kaldığı için, şirketin satış hacminde (adet bazında) önemli bir gerileme olduğunu söylemek mümkün. Türkiye perakende sektöründe tüketici harcamalarının seyri ve rekabet baskısı göz önüne alındığında, Koton'un fiyatlama gücünü korumakta zorlandığı anlaşılıyor. Brüt kâr ise %4,5 artışla 13.505,3 milyar TL'ye ulaştı. Bu durum, brüt marjın bir miktar iyileştiğini gösteriyor: %53,8'den %53,8'e (aslında geçen yıl %52,1, bu yıl %53,8) yaklaşık 1,7 puan artış var. Yani şirket, satış hacmindeki durgunluğa rağmen ürün kârlılığını korumayı başarmış. Ancak bu iyileşme, operasyonel giderlerdeki artışı dengelemeye yetmemiş.

Kârlılık

Brüt kâr marjındaki hafif toparlanmaya rağmen, FAVÖK cephesinde sert bir düşüş var. 2.765,2 milyar TL ile geçen yılın 5.238,4 milyar TL'lik seviyesine göre %47,2 gerileme söz konusu. FAVÖK marjı %21,1'den %11,0'a düşmüş durumda. Bu, brüt kârın ardından gelen faaliyet giderleri (personel, kira, lojistik, pazarlama gibi kalemler) enflasyonist ortamda hızla artarken, satışların aynı hızda büyüyemediğini gösteriyor. Perakende sektöründe mağaza kiraları ve personel maliyetleri enflasyonun üzerinde artabiliyor; Koton da bu baskıyı hissetmiş görünüyor.

Net dönem kârı ise 2605,4 milyar TL'den -394,9 milyar TL'ye dönerek adeta bir uçurum yaşadı. Burada asıl belirleyici faktör, net parasal pozisyon kalemi. Geçen yıl 2.637,7 milyar TL olan bu kalem, bu yıl 947,7 milyar TL'ye gerileyerek net kâra -1.690 milyar TL'lik bir etki yapmış. Yani şirket, enflasyon muhasebesi nedeniyle parasal varlıklarının ve yükümlülüklerinin reel değer kaybından olumsuz etkilenmiş. Ayrıca, finansman giderlerinin de etkisiyle net kâr tamamen silinmiş. Vergi öncesi kâr rakamı da benzer bir tablo çiziyor olmalı.

Bilanço Sağlığı

Bilanço tarafında toplam varlıklar %9,0 artarak 19.345,8 milyar TL'ye ulaştı. Dönen varlıklar %15,5 artarken duran varlıklar neredeyse sabit kalmış (% -0,6). Bu, şirketin yatırım harcamalarını sınırladığını ve daha çok işletme sermayesine yöneldiğini düşündürüyor. Dönen varlıklar içinde stok, ticari alacak ve nakit kalemlerindeki artış enflasyonla uyumlu olabilir.

Özkaynaklar %6,0 artışla 6.173,5 milyar TL'ye yükselirken, net borç %21,0 artarak 5.864,8 milyar TL'ye çıktı. Net borç/FAVÖK rasyosu hesapladığımızda: geçen yıl 4.847/5.238,4 = 0,93x iken, bu yıl 5.864,8/2.765,2 = 2,12x seviyesine fırlamış. Bu, şirketin borç yükünü FAVÖK ile karşılama gücünün neredeyse yarı yarıya azaldığı anlamına geliyor. 2x'in üzeri, özellikle faiz oranlarının yüksek olduğu bir ortamda dikkatle izlenmesi gereken bir seviye. Borçlanmanın artışında hem faaliyetlerden yetersiz nakit akışı hem de işletme sermayesi ihtiyacı etkili olmuş olabilir. Özkaynak oranı ise %31,9'dan %31,9'a (geçen yıl %32,8) hafif gerilemiş; ancak hâlâ kabul edilebilir seviyede.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi, bu dönemde Koton'un finansal tablolarının en kritik şekillendiricisi olmuş. Net parasal pozisyon kalemi, şirketin parasal varlıkları ile parasal yükümlülükleri arasındaki farkın enflasyon karşısında uğradığı reel kaybı veya kazancı gösteriyor. Geçen yıl 2.637,7 milyar TL olan bu pozisyon, bu yıl 947,7 milyar TL'ye gerilemiş. Bu %64'lük düşüş, şirketin net parasal borçlu pozisyonda olduğunu ve enflasyonun hız kesmesiyle bu kalemin olumlu etkisinin azaldığını ortaya koyuyor. Hatırlanacağı gibi, yüksek enflasyon dönemlerinde net parasal borçlu şirketler enflasyondan kazanç sağlar (borcun reel değeri düşer). 2024'te enflasyonun yavaşlaması ve parasal sıkılaşma, bu kazancı azaltmış. Ayrıca şirketin bilançosundaki parasal varlıkların (nakit, ticari alacak) reel değer kaybı da bu kalemi baskılamış. Bu durum, net dönem kârının negatife dönmesindeki en büyük etken.

Yatırımcı için Ne Anlama Geliyor?

Koton, 2024 yılını operasyonel anlamda zorlu bir dönem olarak kapatmış görünüyor. Satışlardaki reel daralma, faaliyet giderlerindeki enflasyonist artışla birleşince kârlılık ciddi şekilde gerilemiş. Enflasyon muhasebesi, zaten düşük olan kârı silip net zarara çevirmiş. Pozitif tarafta, brüt marjdaki iyileşme ve özkaynak yapısının hâlâ toparlanabilir seviyede olması sayılabilir. Ancak net borç/FAVÖK oranındaki bozulma ve borçluluktaki artış, özellikle yüksek faiz ortamında şirketin finansal esnekliğini kısıtlıyor. Yatırımcı için önümüzdeki dönemde takip edilmesi gereken ana başlıklar: satış hacminde toparlanma, faaliyet giderlerinin kontrol altına alınması ve enflasyon muhasebesinin etkisinin azalması. Eğer Koton, mağaza verimliliğini artırabilir ve maliyet baskısını yönetebilirse, mevcut değerleme seviyeleri cazip hale gelebilir. Ancak şu anki tablo, temkinli olmayı gerektiriyor.

Yatırım tavsiyesi değildir.