Açılış

İş Finansal Kiralama (ISFIN), Türkiye’nin en büyük finansal kiralama şirketlerinden biri olarak, özellikle yatırım malları, gayrimenkul ve ekipman finansmanı alanında faaliyet gösteriyor. 2026’nın ilk çeyreğinde açıklanan bu ara dönem raporu, yüzeyde güçlü bir satış artışı ve çift haneli net kâr büyümesi sunarken, derinlerde faaliyet kârlılığında ciddi bir erime olduğunu gösteriyor. Enflasyon muhasebesinin net kâra yaptığı katkı, operasyonel performanstaki bozulmayı maskeliyor olabilir. Bu çeyrek, ISFIN için “satışlar uçuyor, kârlılık zorlanıyor” özetiyle okunabilir; yatırımcıların brüt marj ve FAVÖK tarafındaki bu baskıyı yakından takip etmesi gerekiyor.

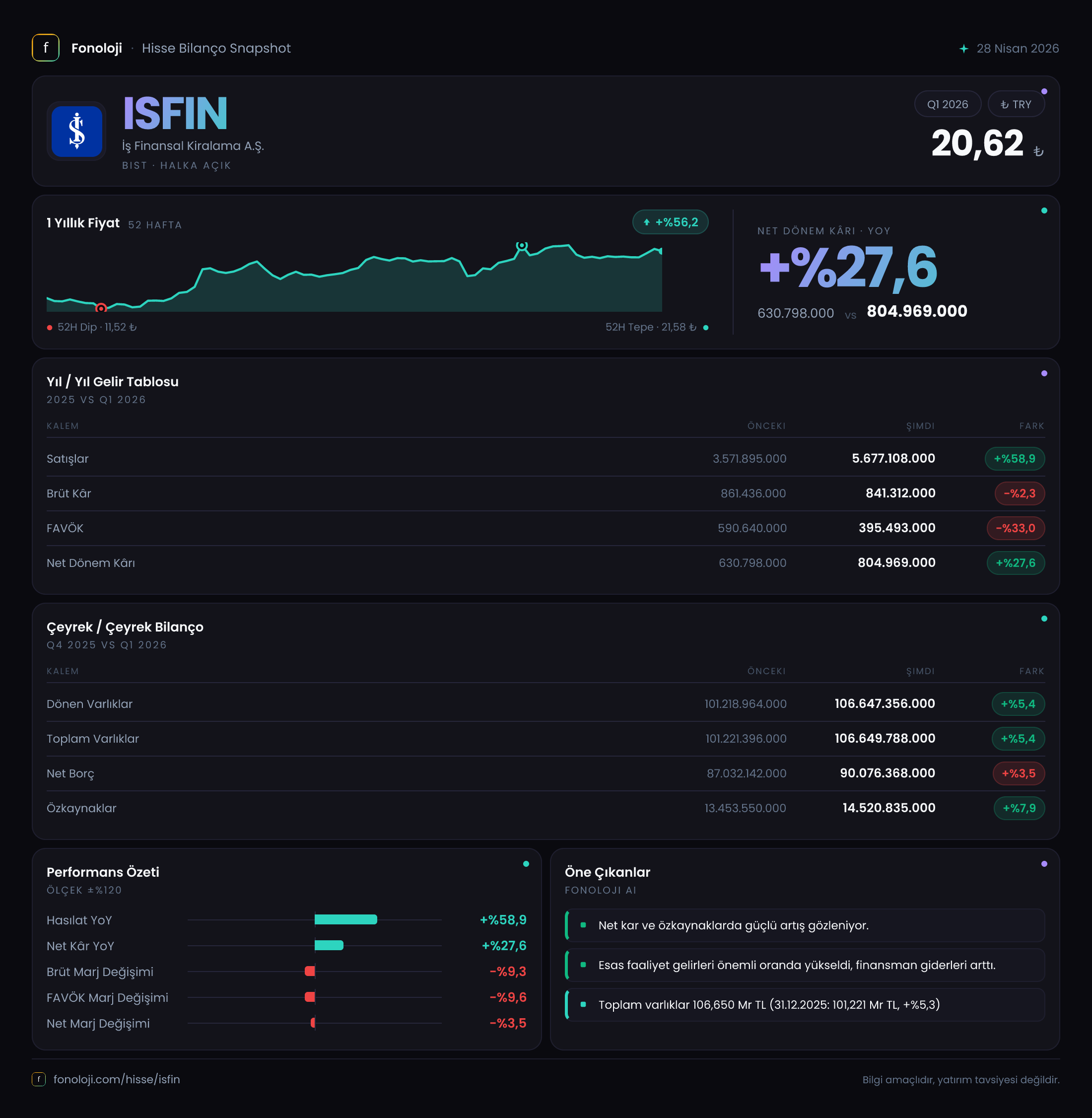

Satış Hikayesi

Satışlar 5,7 milyar TL ile geçen yılın aynı çeyreğine göre %58,9 oranında artmış. Bu büyüme, dönem boyunca %30’un üzerinde seyreden TÜFE’nin oldukça üzerinde, yani reel bir büyüme var gibi görünüyor. Ancak bu noktada bir uyarı: Finansal kiralama gelirleri genellikle kira ödemelerinin bugünkü değeri veya faiz geliri niteliğindedir; yüksek enflasyon dönemlerinde kira sözleşmelerine yansıyan endeksleme, nominal satışları hızla artırır. Dolayısıyla reel büyüme, nominal artıştan daha mütevazı olabilir. Geçen yılın aynı çeyreğinde satışlar 3,6 milyar TL idi; çeyreklik karşılaştırma yapabileceğimiz bir önceki dönem verisi olmadığı için trendi kestirmek zor, ancak yıllık bazda güçlü bir ivme söz konusu. Yine de enflasyonun bu denli yüksek olduğu bir ortamda, sadece nominal büyümeye odaklanmak yanıltıcı olabilir.

Kârlılık

Brüt kâr, satışlardaki %59’luk artışa rağmen 841,3 milyon TL ile geçen yılın aynı döneminin (861,4 milyon TL) gerisinde kalmış. Bu, brüt kâr marjının %23,9’dan %14,8’e sert bir şekilde düştüğü anlamına geliyor. Maliyetlerin satışlardan çok daha hızlı arttığı açık — bu durum, kiralama portföyünün vade yapısındaki bozulma, beklenen kredi zararlarındaki artış veya finansman maliyetlerindeki yükseliş kaynaklı olabilir. Daha da çarpıcı olan FAVÖK: 395,5 milyon TL ile geçen yılın aynı dönemine göre %33 azalmış. FAVÖK marjı %16,4’ten %6,9’a gerilemiş. Bu, şirketin faaliyetlerinden yarattığı nakdin ciddi şekilde daraldığını gösteriyor. Net dönem kârı ise 805 milyon TL ile %27,6 artmış. Gelir tablosunda net parasal pozisyon kalemi ayrıca gösterilmemiş, ancak bu büyüklükteki bir net kâr-FAVÖK farkı, enflasyon muhasebesi kaynaklı parasal kazançların (veya faaliyet dışı gelirlerin) net kârı desteklediğine işaret ediyor. Yani operasyonel kârlılık düşerken, bilanço düzeltmeleri sayesinde net kâr yükselmiş. Bu, sürdürülebilirlik açısından bir risk işareti.

Bilanço Sağlığı

Toplam varlıklar 106,6 milyar TL ile önceki döneme göre %5,4 artmış. Varlıkların neredeyse tamamı dönen varlıklardan oluşuyor (kiralama alacakları); duran varlıklar sadece 153,5 milyon TL ile çok düşük bir paya sahip. Özkaynaklar 14,5 milyar TL ile %7,9 büyümüş, ancak net borç 90,1 milyar TL ile %3,5 artmış. Özkaynak oranı yaklaşık %13,6 — finansal kiralama şirketleri için yüksek kaldıraç normaldir, ancak bu seviye düzenleyici sınırlara yakın olabilir. Net borç/FAVÖK rasyosu, yıllıklandırılmış FAVÖK üzerinden hesaplandığında (395,5 x 4 = 1.582 milyon TL) yaklaşık 57x gibi çok yüksek bir değer çıkıyor. Ancak bu rasyo finansal kiralama şirketleri için anlamlı değildir; çünkü borcun büyük kısmı kiralama alacakları ile karşılanır. Asıl bakılması gereken, net borcun toplam varlıklara oranı (yaklaşık %84,5) ve özkaynak yeterliliği. Bu oranlar sektör ortalamalarına yakın olsa da, faaliyet kârlılığı düşerken borçluluk oranının artması, kredi riskini artıran bir faktör.

Net Parasal Pozisyon (TAS 29)

Raporda net parasal pozisyon kalemi ayrıca sunulmamış. Ancak enflasyon muhasebesi uygulayan bir finansal kiralama şirketinin bilançosunda, net parasal pozisyonun kaydadeğer bir kazanç yaratması beklenir. Çünkü ISFIN gibi yüksek borçlu şirketler, enflasyon dönemlerinde borçlarının reel değerinin düşmesiyle net parasal kazanç elde eder. Bu kazanç, muhtemelen net kârın içinde eritilmiş durumda. 805 milyon TL’lik net kârın, 395,5 milyon TL’lik FAVÖK’ün iki katından fazla olması, faaliyet dışı gelirlerin (büyük olasılıkla parasal kazançların) net kâra en az 400-450 milyon TL katkı sağladığını düşündürüyor. Bu katkı olmasa, net kâr geçen yılın oldukça altında kalacaktı. Dolayısıyla TAS 29 etkisi, bu çeyrekteki net kâr artışını tamamen açıklıyor ve yatırımcıların dikkatini operasyonel performanstaki bozulmaya çekiyor.

Yatırımcı için Ne Anlama Geliyor?

ISFIN’ın bu çeyrek performansı, satış hacmindeki güçlü büyümeye rağmen ciddi marj baskısı altında olduğunu gösteriyor. Brüt kâr ve FAVÖK’teki düşüş, şirketin faaliyetlerinden yaratabileceği nakit akışının daraldığına, maliyet ve finansman giderlerinin kontrol altına alınamadığına işaret ediyor. Net kârın artması ise büyük ölçüde enflasyon muhasebesi kaynaklı parasal kazançlara bağlı; bu kazançlar sürdürülebilir değil ve faaliyet kârlılığı düzelmeden şirketin kâr yapısı kırılgan kalacak.

Fırsatlar: Satışlardaki reel büyüme, şirketin portföyünü genişlettiğini ve piyasa payını koruduğunu gösteriyor. Enflasyonun yüksek seyrettiği dönemde, finansal kiralama talebi güçlü olabilir. Ayrıca düşen FAVÖK marjı, bir düzeltme dönemi olarak görülürse, faaliyet giderlerindeki iyileşme potansiyeli değer yaratabilir.

Riskler: Brüt kâr marjındaki 9 puanlık düşüş, faaliyet giderlerindeki artış veya portföy kalitesindeki bozulma sinyali olabilir. Net borcun varlıklara oranının yüksekliği ve FAVÖK’teki daralma, kredi derecelendirme kuruluşları ve bankalar nezdinde faiz maliyetlerini artırabilir. Ayrıca enflasyonun yavaşlaması durumunda parasal kazançlar azalacak, bu da net kârda belirgin bir düşüşe yol açacaktır.

Dikkat noktaları: Önümüzdeki çeyreklerde brüt marj ve FAVÖK trendi yakından izlenmeli; faaliyet kârlılığındaki iyileşme, enflasyonun etkisinden arındırılmış şekilde değerlendirilmeli. Net borç/özkaynak dengesi ve portföy kalitesi (takipteki alacak oranı) hakkında ek bilgi gelmeden kesin bir yargıya varmak zor.

Yatırım tavsiyesi değildir.