Açılış

Hitit Bilgisayar, havacılık sektörüne yazılım ve teknoloji çözümleri sunan, Borsa İstanbul’un nadir teknoloji ihracatçılarından biri. Şirket, 2026’nın ilk çeyreğinde satışlarını %43’ün üzerinde artırarak enflasyonist ortamda reel büyüme yakalamayı başardı. Ancak bu büyümenin kârlılığa aynı hızla yansımadığı ve marjlarda bir miktar sıkışma olduğu görülüyor. Bilanço tarafında ise şirketin nakit pozisyonu hala güçlü, özkaynak yapısı sağlam; fakat dönen varlıklardaki daralma dikkatle izlenmeli.

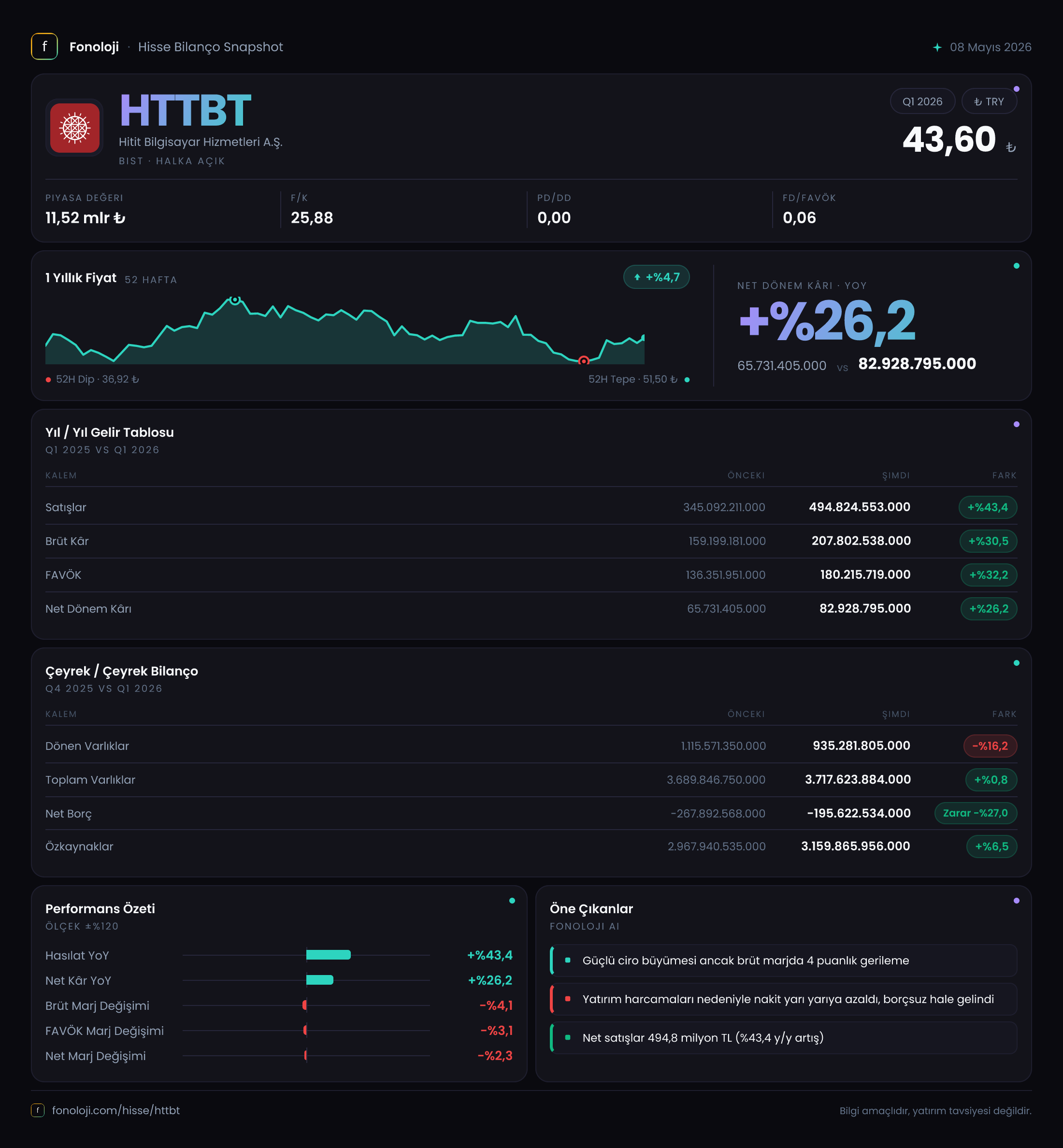

Satış Hikayesi

Hitit’in satış gelirleri 494,8 milyar TL ile geçen yılın aynı çeyreğine kıyasla %43,4 oranında arttı. Türkiye’de 2025 yılını %40’ın üzerinde enflasyonla kapattığımızı düşünürsek, bu büyüme nominal olarak enflasyonu yenmiş görünüyor. Yani şirket sadece fiyat artışıyla değil, hacim ya da yeni müşteri kazanımıyla da büyümüş olabilir. 345,1 milyar TL’lik geçen yılki bazın üzerine eklenen bu ciro, özellikle yurt dışı gelirlerin de katkısıyla elde edilmiş olabilir. Henüz çeyreklik trend için 2025/4 verisi olmadığından, büyümenin ivme kaybedip kaybetmediğini söylemek için erken, ancak ilk çeyrekte bu performans olumlu.

Kârlılık

Brüt kâr 207,8 milyar TL ile geçen yıla göre %30,5 arttı, ancak brüt kar marjı %46,1’den %42,0’ye geriledi. Bu, maliyetlerin satışlardan daha hızlı arttığını gösteriyor. Özellikle yazılım şirketlerinde personel giderleri, döviz kuru ve yurt dışı operasyon maliyetleri bu farkı yaratabilir. FAVÖK ise 180,2 milyar TL ile %32,2 büyürken, FAVÖK marjı %39,5’ten %36,4’e indi. Net dönem kârı da 82,9 milyar TL ile %26,2 artış gösterdi, ancak net kar marjı %19,0’dan %16,8’e düştü. Buradaki en büyük etkenlerden biri, net parasal pozisyon kaybındaki iyileşmeye rağmen, artan finansman giderleri veya vergi yükü olabilir. Kısacası, Hitit büyüyor ama kârlılık aynı hızda gitmiyor; marj baskısı yönetilmesi gereken bir risk.

Bilanço Sağlığı

Hitit’in toplam varlıkları bir önceki döneme göre yalnızca %0,8 artışla 3,72 trilyon TL seviyesinde kalmış. Dönen varlıklar ise %16,2 azalarak 935,3 milyar TL’ye gerilemiş. Bu, nakit ve benzeri kalemlerde ciddi bir daralma olduğunu düşündürüyor. Net borç pozisyonu ise hala negatif yani şirket net nakitte: -195,6 milyar TL nakit fazlası var. Ancak bu fazla bir önceki dönemde -267,9 milyar TL iken %27 azalmış. Yani nakit eriyor, ya yatırıma ya da işletme sermayesine gitmiş olabilir. Özkaynaklar ise %6,5 artarak 3,16 trilyon TL’ye yükselmiş. Net borç/FAVÖK rasyosu negatif olduğu için borç riski yok denecek kadar az. Ancak dönen varlıklardaki düşüş, özellikle ticari alacak veya stok yönetiminde bir sorun olabileceğine işaret ediyor. Yatırımcı için bilanço sağlıklı görünse de, nakit akışına odaklanmak gerekiyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi uygulaması kapsamında, şirket bu çeyrekte -10,9 milyar TL net parasal pozisyon kaybı raporlamış. Geçen yılın aynı çeyreğinde bu kayıp -16,9 milyar TL idi; yani kayıp %35,3 azalmış. Bu, Hitit’in parasal varlık ve yükümlülük dengesinin enflasyona karşı daha dayanıklı hale geldiğini gösteriyor. Genelde net nakit pozisyonunda olan şirketler enflasyondan olumsuz etkilenir çünkü nakdin reel değeri erir. Ancak bu çeyrekteki iyileşme, belki de alacak ve borç vadesi yönetimiyle sağlanmış olabilir. Net parasal pozisyonun iyileşmesi, enflasyon muhasebesinin kâra baskısını azaltan olumlu bir gelişme.

Yatırımcı için Ne Anlama Geliyor?

Hitit Bilgisayar, havacılık yazılımı gibi niş ve yüksek bariyerli bir alanda faaliyet gösteriyor. Satış büyümesi enflasyonu eziyor, bilançosu borçsuz ve özkaynak ağırlıklı. Ancak iki önemli noktaya dikkat etmek gerek:

- Marj erozyonu: Brüt kâr, FAVÖK ve net kâr marjları geriledi. Bu, rekabet baskısı, maliyet artışları veya kur etkisinden kaynaklanıyor olabilir. Önümüzdeki çeyreklerde marjların toparlanıp toparlanmadığı takip edilmeli.

- Nakit ve dönen varlıklardaki düşüş: Net nakit pozisyonu hala güçlü olsa da, dönen varlıklardaki %16’lık azalma işletme sermayesi yönetiminde bir sıkışıklığa işaret edebilir. Özellikle ticari alacak tahsilat süresi veya nakit dönüşüm süresi detaylı incelenmeli.

Fırsat tarafında ise, şirketin küresel müşteri portföyü ve teknoloji ihracatçısı kimliği, TL’nin değer kaybı dönemlerinde kur avantajı yaratabilir. Ayrıca net parasal pozisyon kaybının azalması, enflasyon muhasebesinin kâra olumsuz etkisinin sınırlandığını gösteriyor.

Kısacası: Hitit, büyüme hikayesini sürdürüyor, ancak kârlılık ve nakit yönetimi tarafında daha dikkatli olunması gereken bir dönemden geçiyor. Uzun vadeli yatırımcılar için bilanço sağlamlığı ve sektör konumu cezbedici olsa da, kısa vadede marj baskısı ve nakit daralması belirleyici olabilir.

Yatırım tavsiyesi değildir.