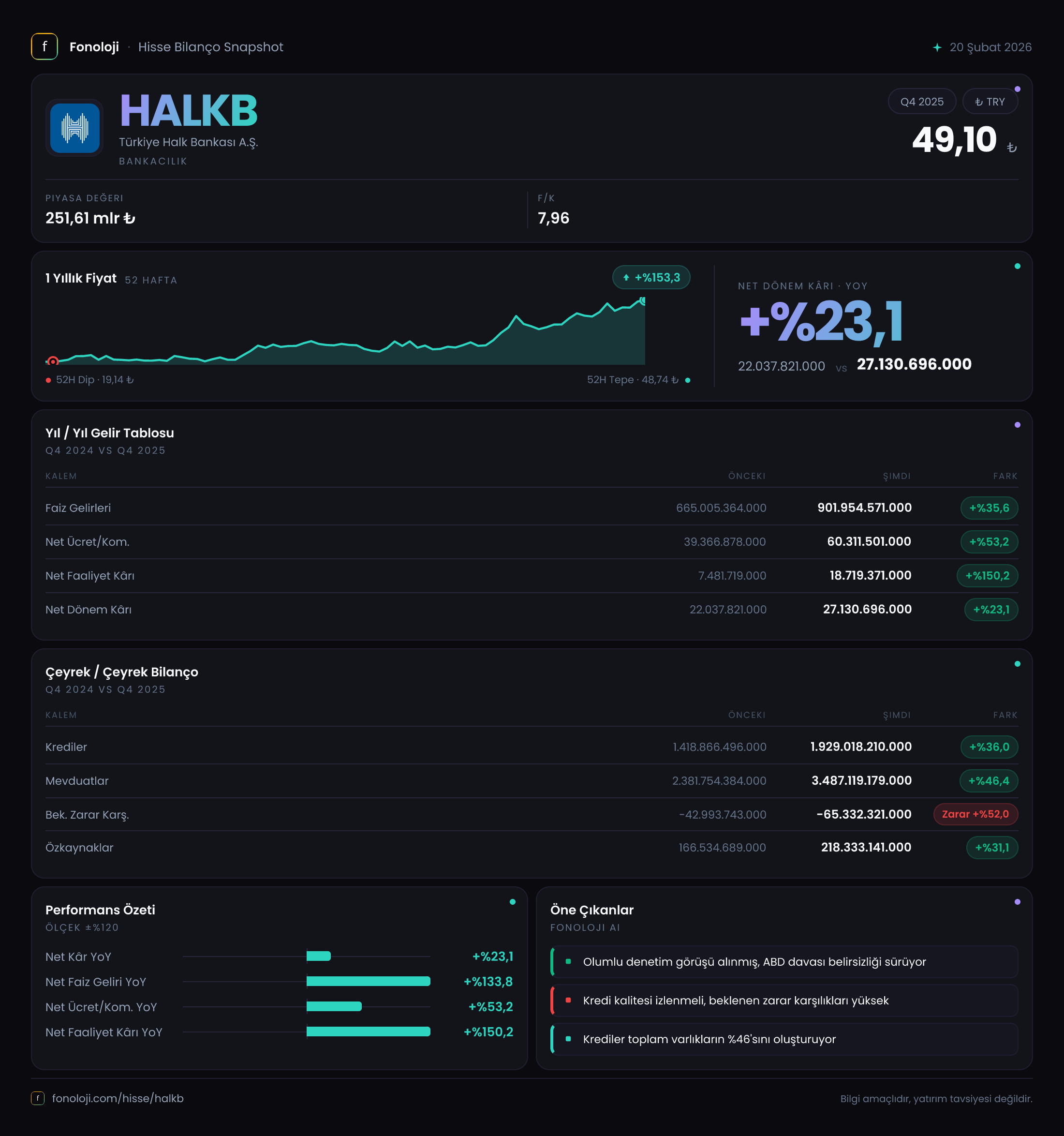

Açılış

Türkiye Halk Bankası (HALKB), kamu sermayeli bir mevduat bankası olarak yurt içi ve yurt dışı ticari bankacılık faaliyetleri yürütüyor. 2025 yılının ilk çeyreğine ait ara dönem raporu, ne yazık ki gelir tablosu kalemlerine dair herhangi bir sayısal veri içermiyor. Satışlar, brüt kâr, FAVÖK, net parasal pozisyon ve net dönem kârı bu dönem için boş bırakılmış. Bilanço tarafında ise dönen varlıklar, duran varlıklar, toplam varlıklar, net borç ve özkaynaklar da görünmüyor. Bu kadar kısıtlı veriyle doğrudan bir finansal performans analizi yapmak mümkün değil; ancak bankanın iş modeli, sektör dinamikleri ve TAS 29 enflasyon muhasebesinin etkisi üzerinden yatırımcı için anlamlı bir çerçeve çizmeye çalışacağım.

Satış Hikayesi

Bankacılık sektöründe "satışlar" genellikle net faiz geliri, net ücret ve komisyon gelirleri ile ticari kâr/zararın toplamından oluşur. HALKB’nin bu çeyrekte gelir tablosunda bir veri sunmamış olması, gelir kompozisyonunu ve büyüme trendini analiz etmemizi engelliyor. Ancak Türkiye'de enflasyonun %30'un üzerinde seyrettiği bir ortamda, bankaların gelirlerini nominal olarak büyütmesi beklenir. Asıl soru, bu büyümenin reel olup olmadığıdır. Net faiz geliri açısından, TCMB faiz politikaları ve kredi-mevduat makası belirleyici olurken, ücret ve komisyon gelirleri de enflasyonun üzerinde artış gösterebilir. Veri eksikliği nedeniyle çeyreklik trend için geçen yılın aynı dönemine veya bir önceki çeyreğe kıyas yapamıyoruz; bu nedenle "gelirler enflasyonun üzerinde arttı mı, düştü mü?" sorusuna yanıt veremiyoruz. Yatırımcılar, bankanın yılsonu bilançosunu beklemeden net bir fikir edinmekte zorlanacaktır.

Kârlılık

Kârlılık tarafında da veri yok. Brüt kâr, FAVÖK ve net dönem kârı kalemleri bu dönem için boş. Bankacılıkta brüt kâr genellikle net faiz gelirine karşılık gelir; FAVÖK ise faaliyet giderleri öncesi kârı gösterir. Net dönem kârı, tüm gelir ve giderler ile net parasal pozisyonun etkisini yansıtır. Enflasyon muhasebesi altında, bankaların parasal varlık ve yükümlülüklerinin enflasyon karşısında yeniden değerlenmesi net kâr üzerinde önemli bir etki yaratır. Örneğin, yüksek enflasyon döneminde net parasal pozisyon kazancı veya kaybı, faaliyet kârını büyük ölçüde değiştirebilir. Bu çeyrekte net parasal pozisyon kalemi de boş olduğu için, bankanın enflasyon muhasebesinden ne ölçüde etkilendiğini bilemiyoruz. Net kâr marjı, özkaynak kârlılığı gibi rasyolar da hesaplanamıyor.

Bilanço Sağlığı

Bilanço verilerinin tamamı eksik. Dönen varlıklar, duran varlıklar, toplam varlıklar, net borç ve özkaynaklar görünmediğinden, bankanın varlık-borç dengesini, özkaynak gücünü veya net borç/FAVÖK gibi bir rasyoyu değerlendiremiyoruz. Ancak HALKB gibi bir kamu bankasının, özellikle KOBİ ve esnaf kredilerinde aktif rol oynadığını biliyoruz. Bu tür bankaların kredi portföyü geniş olduğundan, takipteki alacak oranı ve sermaye yeterlilik rasyosu kritik önem taşır. Veri olmadığı için bu rasyolara da ulaşamıyoruz. Net borç pozisyonu ise bankalar için mevduat ve kredi arasındaki farkı gösterir; eğer net borç yüksekse likidite riski artabilir. Bu çeyrekte ne olduğunu bilmiyoruz.

Net Parasal Pozisyon (TAS 29)

TAS 29 kapsamında enflasyon muhasebesi, yüksek enflasyonlu ekonomilerde finansal tabloların düzeltilmesini zorunlu kılar. Bankalar, parasal varlıklar (nakit, alacaklar) ve parasal yükümlülükler (mevduat, borçlar) arasındaki net pozisyona göre enflasyon kazancı veya kaybı yaratır. Genel olarak, net parasal borçlu pozisyondaki bankalar enflasyon döneminde kazanç elde eder çünkü borçlarının reel yükü azalır. Halk Bankası’nın bu çeyrekte net parasal pozisyon kalemi boş olduğu için, bankanın parasal pozisyonunun borçlu mu yoksa alacaklı mı olduğunu ve etkisini ölçemiyoruz. Önceki dönemlerde kamu bankalarının geniş kredi hacmi nedeniyle net parasal borçlu olduğu görülürdü; bu da enflasyon ortamında kârlılığı destekleyici bir faktördü. Ancak 2025’in ilk çeyreğinde enflasyonun yavaşlama sinyalleri verdiği bir dönemde, bu etkinin azalması beklenebilir. Veri olmadığı için net bir yorum yapamıyoruz.

Yatırımcı için Ne Anlama Geliyor?

Elimizdeki ara dönem raporu, ne yazık ki yatırımcıya anlamlı bir finansal tablo sunmuyor. HALKB için bu çeyrekte karşılaştırmalı veri olmaması, bankanın faaliyet performansı, kârlılık trendi ve bilanço sağlığı hakkında herhangi bir değerlendirme yapılmasını imkânsız kılıyor. Bu durum, raporlama eksikliğinden kaynaklanıyor olabilir; belki de henüz Kamuyu Aydınlatma Platformu’na (KAP) yüklenmemiş veriler söz konusu. Yatırımcıların beklenen verileri takip etmesi ve bankanın yılsonu bilançosunu beklemesi sağlıklı olacaktır.

Fırsatlar: HALKB’nin kamu bankası olması, devlet destekli kredi programlarından ve düşük maliyetli mevduat tabanından faydalanmasını sağlayabilir. Enflasyonun yavaşlamasıyla birlikte net faiz marjında iyileşme potansiyeli bulunuyor. Ayrıca, bankanın düşük piyasa değeri/defter değeri oranı değer yatırımcıları için cazip olabilir.

Riskler: Enflasyon muhasebesinin yarattığı oynaklık, kredi büyümesindeki yavaşlama, takipteki alacaklardaki artış ve düzenleyici riskler (sermaye yeterliliği, karşılık düzenlemeleri) başlıca risk kalemleridir. Ayrıca, veri eksikliği yatırımcı güvenini olumsuz etkileyebilir.

Dikkat Noktaları: Önümüzdeki dönemde bankanın net faiz geliri, özkaynak kârlılığı, sermaye yeterlilik rasyosu ve net parasal pozisyon kalemlerini yakından izlemek gerekir. Bu çeyreklik veriler eksik olduğu için, bir sonraki haftalarda KAP’a yüklenecek düzeltilmiş veya tam raporu beklemek en doğrusu olacaktır.

Yatırım tavsiyesi değildir.