Açılış

Gıda ve enerji sektörlerinde faaliyet gösteren Göknur Gıda (GOKNR), son açıklanan 2026/3AB dönemi ara raporunda, aynı döneme kıyasla tüm temel kârlılık göstergelerinde belirgin bir zayıflama sergiliyor. Yüksek enflasyon ortamında nominal olarak satışlarını koruyamayan şirketin, brüt kârındaki düşüş marjlara da sert yansımış durumda. Net parasal pozisyon zararının da büyümesiyle birlikte net kâr, geçen yılın aynı çeyreğinin altında kalıyor. Çeyreklik veri, şirketin büyüme trendinde bir kırılma yaşadığını ve enflasyonla mücadelenin kârlılık üzerinde baskı yarattığını gösteriyor.

Satış Hikayesi

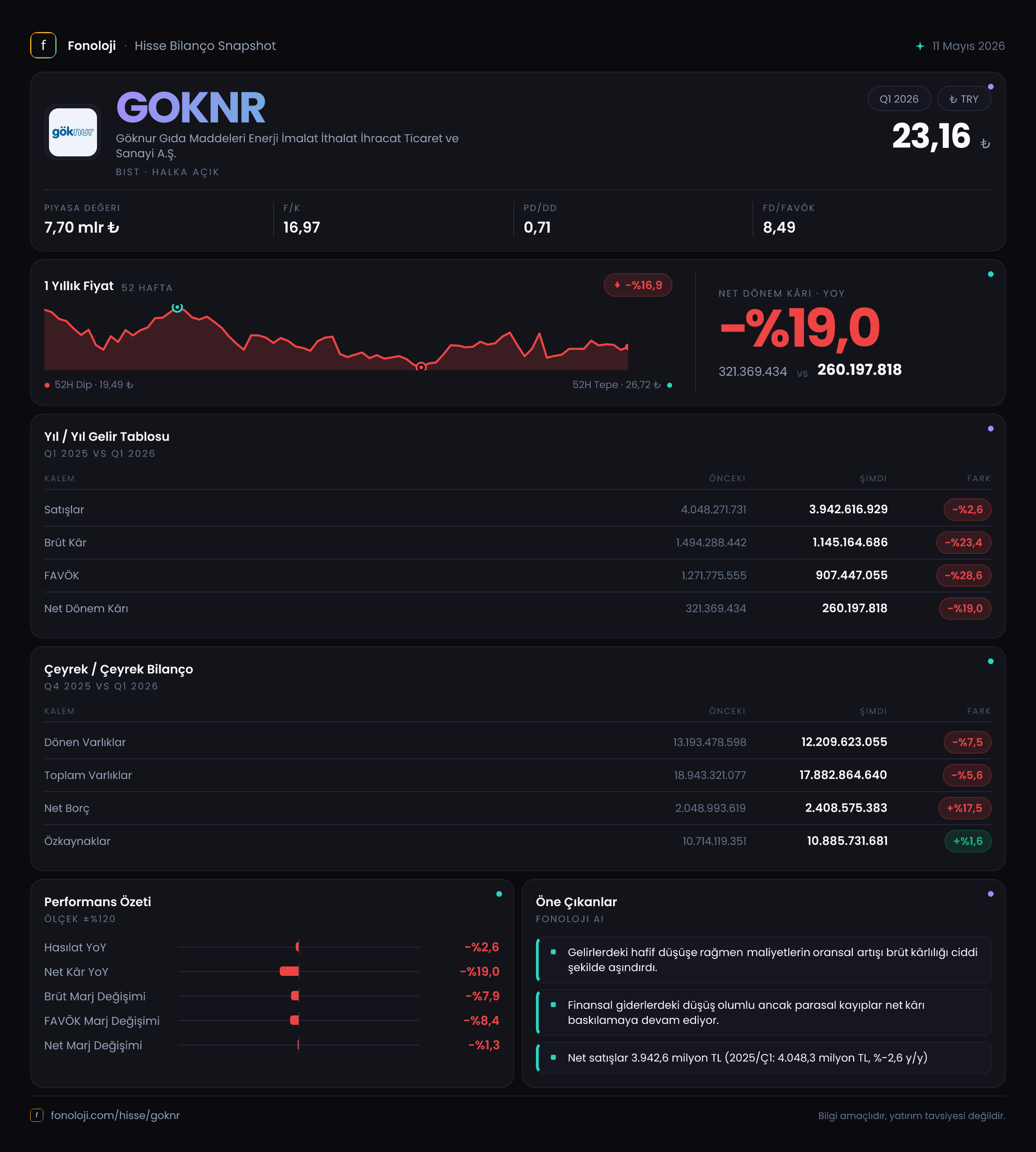

Bu çeyrekte şirket, 3.942,6 milyar TL satış hasılatı elde etmiş. Geçen yılın aynı döneminde bu rakam 4.048,3 milyar TL idi. Nominal olarak satışlardaki düşüş -2,6% seviyesinde. Ancak bu dönemde Türkiye'de tüketici enflasyonunun %30'un üzerinde seyrettiğini unutmamak gerekiyor. Bu durumda şirketin reel satış hacminde ciddi bir daralma yaşadığı açık. Çeyreklik bazda geçen yılın aynı dönemine göre hacimdeki düşüş yüzde 30’lara yaklaşıyor olabilir. Bu trend, özellikle gıda gibi temel tüketim sektörlerinde bile tüketici talebinin ne denli zayıfladığını gözler önüne seriyor.

Kârlılık

Brüt kâr bu dönem 1.145,2 milyar TL olarak gerçekleşirken, geçen yıl aynı dönemde 1.494,3 milyar TL idi. Brüt kârdaki düşüş -23,4% ile satışlardaki düşüşü çok geride bırakıyor. Brüt kâr marjı bu dönem %29 civarında, geçen yıl ise %37 seviyesindeydi. Bu, maliyetlerin satış fiyatlarına yansıtılamadığını gösteriyor. Yüksek hammadde, enerji ve lojistik maliyetleri şirketin satılan mal maliyetini sert bir şekilde yukarı çekmiş görünüyor.

FAVÖK ise 907,4 milyar TL ile geçen yılın 1.271,8 milyar TL seviyesinin %-28,6 altında. FAVÖK marjı da %31,4’ten %23,0’e gerilemiş. Faaliyet giderlerindeki kontrol çabalarına rağmen, brüt kârdaki erime FAVÖK’ü doğrudan etkiliyor. Vergi ve finansman giderleri öncesi faaliyet performansındaki bu bozulma, şirketin operasyonel verimlilik sorunu yaşadığını ortaya koyuyor.

Net dönem kârı 260,2 milyar TL ile bir önceki yılın 321,4 milyar TL’sine göre %-19,0 daha düşük. Net kâr marjı da %7,9’dan %6,6’ya gerilemiş. Finansman giderleri ve artan net parasal pozisyon zararı, net kârdaki düşüşü derinleştiren unsurlar.

Bilanço Sağlığı

Bilanço tarafında toplam varlıklar geçen yılsonuna göre %-5,6 azalarak 17.882,9 milyar TL olmuş. Bu dönemde dönen varlıklardaki düşüş -7,5% ile daha belirgin. Borçluluk cephesinde net borç 2.408,6 milyar TL’ye yükselmiş (önceki dönem 2.049,0 milyar TL), bu da %17,5'lik bir artış demek. Özkaynaklar ise yalnızca %1,6 artarak 10.885,7 milyar TL seviyesinde kalmış.

Net borç / FAVÖK rasyosunu kabaca hesaplarsak: 2.408,6 / 907,4 = 2,65x. Bir önceki dönemde bu oran 2.049,0 / 1.271,8 = 1,61x idi. Borçluluk faaliyet kârına göre belirgin şekilde yükselmiş durumda. Şirketin faaliyet kârı düşerken borç yükü artıyor. Bu, borç ödeme kapasitesinin azaldığı anlamına geliyor. Kaldıraç oranı (net borç/özkaynak) ise yaklaşık %22 seviyesinde görünüyor. Kısa vadede borç yapısı riskli olmasa da, FAVÖK baskısı devam ederse rasyoların daha da bozulabileceğini unutmamak gerekiyor.

Net Parasal Pozisyon (TAS 29)

Yüksek enflasyon ortamında şirketin net parasal yükümlülük pozisyonu büyümüş. Net parasal pozisyon zararı bu dönem -400,1 milyar TL ile geçen yılki -305,2 milyar TL’den %-31,1 daha yüksek. Bu, daha fazla parasal varlığı (nakit, ticari alacak) parasal yükümlülüğünden (borç, ticari borç) büyük olduğu için şirketin enflasyon karşısında reel olarak değer kaybettiği anlamına geliyor. Göknur’un bilançosunda alacakların fazla olması, enflasyon döneminde gelir tablosuna ek bir yük olarak yansıyor. Şirket, bu zararı dengeleyecek faaliyet kârı üretemediği için net kârı da baskılanıyor.

Yatırımcı için Ne Anlama Geliyor?

Göknur Gıda bu çeyrekte enflasyonun satışlardaki etkisini maliyetlere yansıtamadığı ve borç yapısındaki artışla birlikte kârlılığını koruyamadığı bir dönem yaşıyor. Satışlardaki reel daralma, tüketim talebindeki zayıflığa işaret ederken, brüt marj ve FAVÖK’teki sert düşüş operasyonel sorunları derinleştiriyor. Net parasal pozisyon zararının büyümesi, enflasyon muhasebesinin şirket üzerindeki olumsuz etkisini net olarak gösteriyor.

Fırsat olarak değerlendirilebilecek nokta ise şirket sektöründe güçlü bir marka ve dağıtım ağına sahip. Enflasyonun kontrol altına alınması ve talep toparlanması durumunda, yeniden hacim kazanımı mümkün olabilir. Ancak kısa vadede maliyet baskısı ve yüksek net parasal pozisyon zararı devam edebilir. Yatırımcı, özellikle brüt kâr marjındaki eğilimin toparlanıp toparlanmadığını ve net borç/FAVÖK rasyosunun seyrini takip etmeli. Çeyreklik trendde henüz bir toparlanma sinyali yok; bir sonraki dönem verileri şirketin bu zorlu dönemden çıkış stratejisinin başarısını göstermesi açısından kritik olacak.

Yatırım tavsiyesi değildir.