GÖKNUR GIDA'yı inceleyelim. 2024 yılının son çeyrek raporu elimizde. Şirket, gıda ve enerji alanında faaliyet gösteriyor. Gıda fiyatlarındaki oynaklık ve enerji maliyetleri bu sektörün iki temel dinamiği. Bu dönemde satışlar arttı ancak kârlılıkta bir ayrışma var: FAVÖK düşerken net kâr yükselmiş. Bu dengeleri anlamak için rakamları detaylandıralım.

Satış Hikayesi

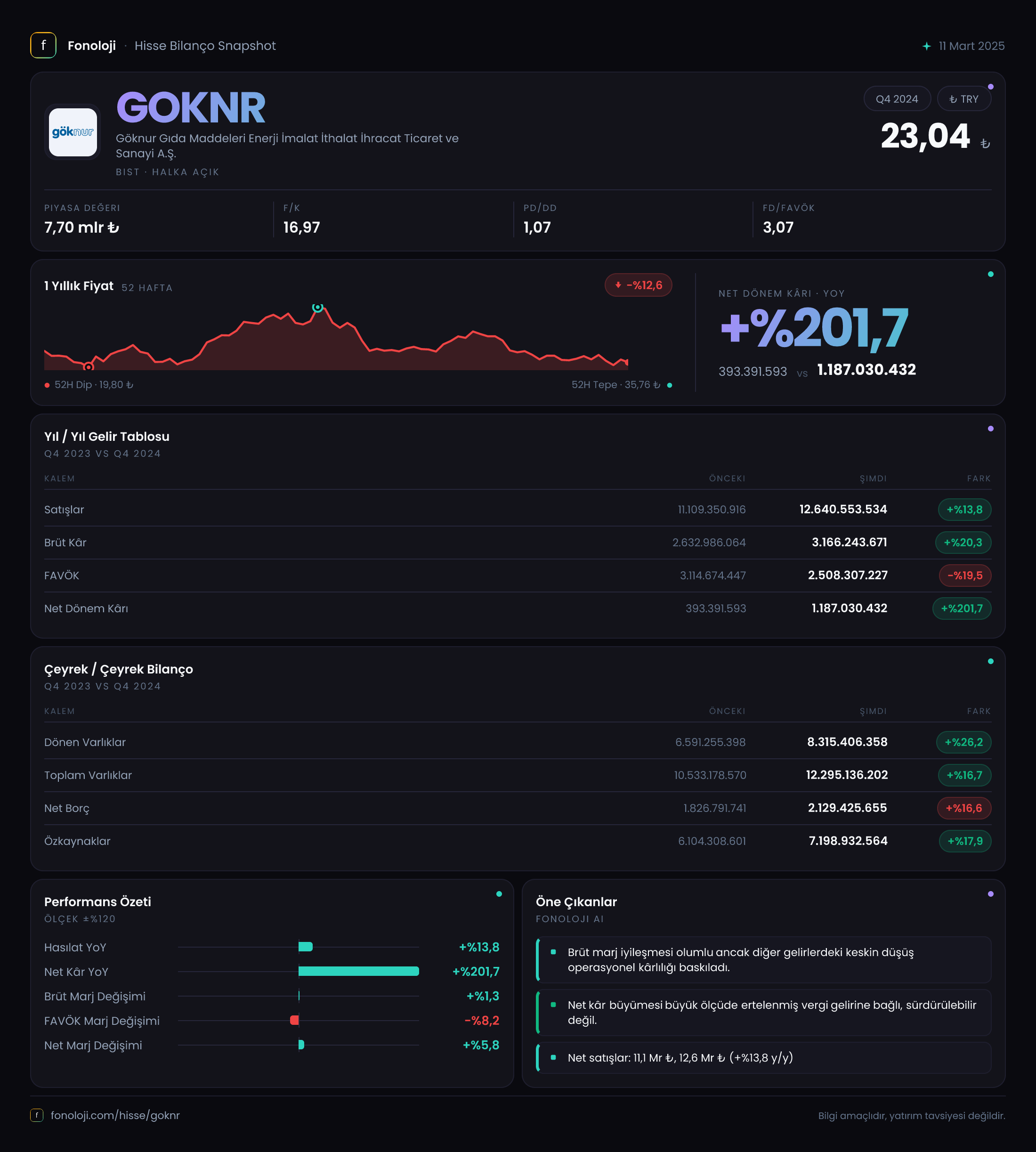

Satışlar geçen yılın aynı dönemine göre %13,8 artarak 12.640,6 milyar TL'ye ulaştı. Nominal büyüme var ancak Türkiye'de enflasyonun %30'un üzerinde seyrettiğini unutmayalım. Bu durumda satışlarda reel bir düşüş söz konusu olabilir. Şirketin fiyatlama gücü enflasyonu tam olarak yansıtamamış olabilir ya da talep baskılanmış durumda. Çeyreklik bir veri olmadığı için trendi okuyamıyoruz; yıllık bazda ise büyüme hızı enflasyonun oldukça gerisinde. Bu, özellikle gıda gibi temel bir sektörde dikkatle izlenmeli.

Kârlılık

Brüt kâr %20,3 artarak 3.166,2 milyar TL olmuş. Brüt marj geçen yıl %23,7 iken bu yıl %25,0'a yükselmiş. Yani maliyetleri kontrol altında tutup birim kârlılığı artırmışlar. Ancak FAVÖK tam tersine %19,5 azalarak 2.508,3 milyar TL'ye gerilemiş. FAVÖK marjı %28,0'dan %19,8'e düşmüş. Buradaki uyumsuzluk bize şunu söylüyor: Brüt kâr iyi giderken operasyonel giderler (pazarlama, genel yönetim, Ar-Ge) ciddi şekilde artmış olabilir. Yani şirket satış yaparken daha fazla harcama yapmak zorunda kalmış. Net dönem kârı ise %201,7 gibi çarpıcı bir artışla 1.187 milyar TL olmuş. Net marj %3,5'ten %9,4'e sıçramış. Bu büyük sıçramanın altında ise net parasal pozisyon kayıplarındaki iyileşme ve muhtemelen diğer faaliyet dışı gelirler yatıyor. Operasyonel performansla net kâr arasındaki makas açık; bu nedenle net kâr artışını temel faaliyetlerin gücü olarak okumamak gerekli.

Bilanço Sağlığı

Toplam varlıklar %16,7 artarak 12.295,1 milyar TL olmuş. Özkaynaklar da %17,9 artarak 7.198,9 milyar TL'ye yükselmiş ve varlıkların %58,5'ini finanse eder durumda. Bu, borçluluğun kontrollü olduğunu gösteriyor. Net borç ise %16,6 artarak 2.129,4 milyar TL'ye çıkmış. Net borç/FAVÖK rasyosunu hesaplayalım: 2.129,4 / 2.508,3 = 0,85. Bu oldukça düşük bir oran; şirketin borç yükü operasyonel kârının altında. Kaldıraç riski düşük, finansal açıdan rahat bir görüntü var. Ancak dönen varlıkların %26,2 artmasına karşılık duran varlıkların sadece %1 artması, yatırım harcamalarının sınırlı kaldığını düşündürebilir. Büyüme için daha fazla yatırım gerekebilir.

Net Parasal Pozisyon (TAS 29)

Net parasal pozisyon kaybı -1.337 milyar TL olarak gerçekleşmiş. Geçen yılki -1.414,9 milyar TL'ye göre hafif bir iyileşme var. Yine de bu, şirketin enflasyon karşısında parasal varlıklarının (nakit, alacak) parasal yükümlülüklerinden (borç) daha yüksek olduğunu gösteriyor. Yani şirketin nakdi enflasyon karşısında eriyor. Ticari alacakların yüksek olması bu durumu tetikliyor olabilir. Bu, Türkiye'de faaliyet gösteren birçok şirket için kronik bir sorun. Net kârdaki yüksek artışın bir kısmı da bu kalemdeki iyileşmeden kaynaklanmış olabilir.

Yatırımcı için Ne Anlama Geliyor?

GÖKNUR GIDA'nın bu dönemdeki hikayesi iki yönlü. Bir tarafta brüt kârlılık artmış, borçluluk düşük, özkaynaklar güçlü. Diğer tarafta operasyonel giderler şişmiş, FAVÖK düşmüş ve satış büyümesi enflasyonun gerisinde kalmış. Net kârdaki sıçrama sevindirici ama altındaki itici gücün sürdürülebilirliği sorgulanmalı. Özellikle net parasal pozisyon kaybının halen yüksek olması, enflasyon muhasebesi etkisinin devam edeceğini gösteriyor. Şirketin değerlemesi için önümüzdeki dönemlerde satış hacminin reel olarak büyümesi ve operasyonel gider kontrolünün sağlanması kritik. Finansal yapı sağlam olsa da kârlılık kalitesi şu an için zayıf görünüyor.

Yatırım tavsiyesi değildir.