Açılış

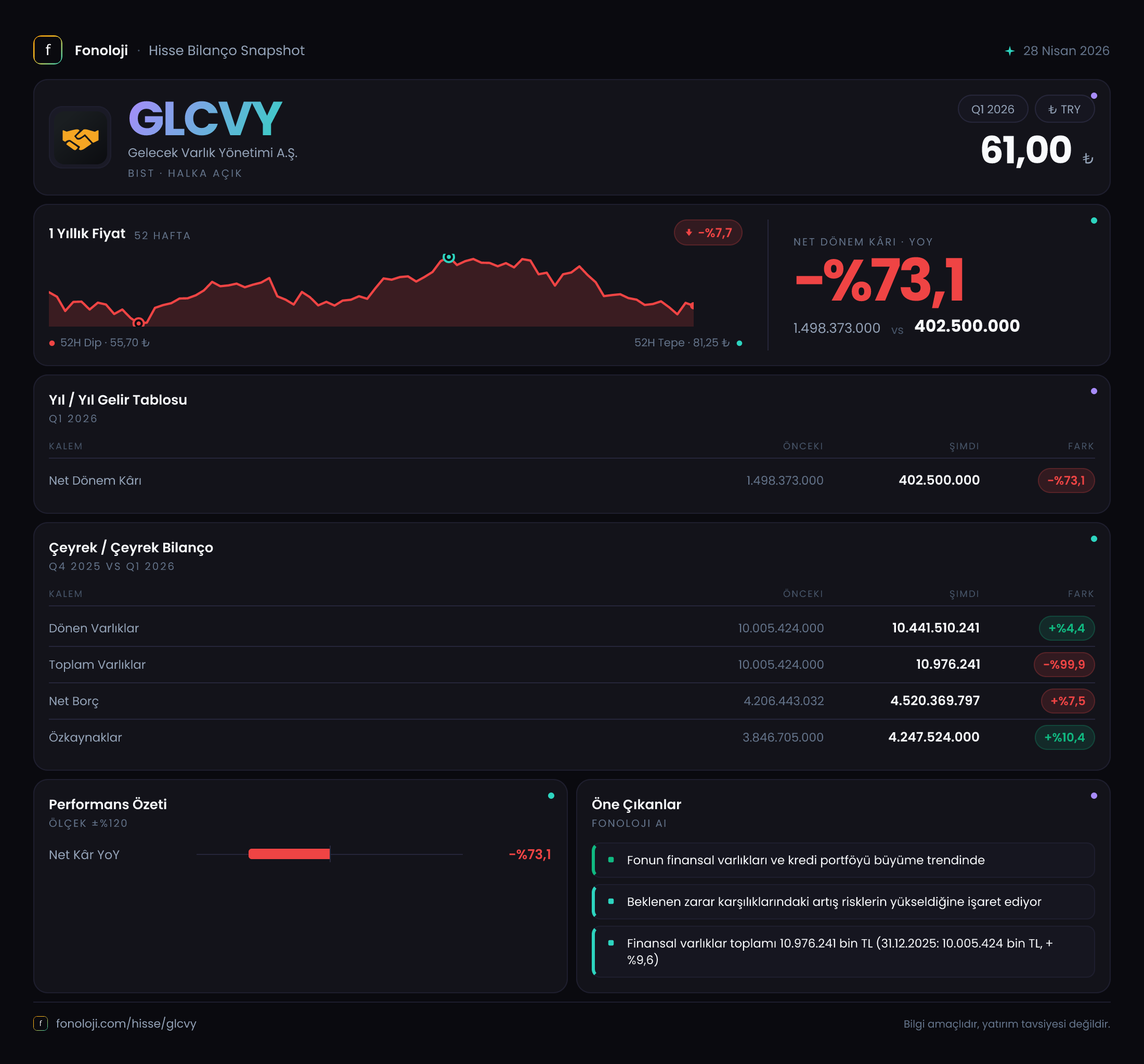

Gelecek Varlık Yönetimi, Türkiye'nin önde gelen varlık yönetim şirketlerinden biri olarak sorunlu alacak portföylerinin tahsilatı ve varlık yönetimi alanında faaliyet gösteriyor. 2026 yılının ilk çeyrek ara dönem raporu, net kârda geçen yılın aynı dönemine göre %73,1 gibi sert bir düşüşe işaret ediyor. Bu keskin gerileme, operasyonel performanstan ziyade finansal kalemlerdeki dalgalanma ve enflasyon muhasebesinin etkilerini akla getiriyor. Buna karşın bilanço tarafında özkaynaklarını güçlendiren şirket, toplam varlıklarını da artırmış durumda. Bu çeyrek, kârlılıkta soğuk bir duş, ancak finansal sağlamlık açısından temkinli iyimserlik barındırıyor.

Satış Hikayesi

Şirket bu dönemde satış hasılatını açıklamamış. Varlık yönetim şirketlerinde gelir, portföyden yapılan tahsilatlar, komisyon gelirleri ve varlık satışlarından oluşuyor. Raporlanmamış olması, gelirlerin düşük kalmış olabileceğine dair bir ipucu. Net kârdaki büyük düşüş, gelirlerin enflasyon karşısında eridiğini ya da bir defaya mahsus giderlerin etkili olduğunu düşündürüyor. Türkiye'de yıllık enflasyonun %30'un üzerinde seyrettiği bir ortamda, gelirlerin nominal olarak artsa bile reel olarak gerilemesi olası. Çeyreklik trend için bir sonraki raporlarda satış detayının görülmesi gerekiyor. Mevcut verilerle, büyüme hikayesini değerlendirmek mümkün değil.

Kârlılık

Net dönem kârı 402,5 milyar TL olarak gerçekleşmiş. Geçen yılın aynı döneminde bu rakam 1.498,4 milyar TL idi. Düşüş oranı -73,1% — bu, oldukça dikkat çekici bir daralma. Brüt kâr ve FAVÖK verileri sunulmadığından marj analizi yapmak mümkün değil. Ancak bu kadar keskin bir düşüş, operasyonel kârlılıktan ziyade finansal gelir/gider dengesindeki bozulmayı işaret ediyor olabilir. Varlık yönetim şirketlerinde portföy değerleme farkları, yeniden yapılandırma giderleri ya da yüksek enflasyon muhasebesi kaynaklı parasal kayıplar net kârı sertçe etkileyebiliyor. Geçen yılki kârın olağanüstü yüksek olması da baz etkisi yaratmış olabilir. Önümüzdeki çeyreklerde net kârın normalize olup olmadığı görülecek.

Bilanço Sağlığı

Bilanço tarafı daha olumlu bir tablo çiziyor. Toplam varlıklar 10,6 milyar TL seviyesinde (önceki dönem 10,0 milyar TL), artış oranı yaklaşık %6. Dönen varlıklar 10.441,5 milyar TL ile ağırlıklı; duran varlıklar ise sadece 165,9 milyon TL. Bu, şirketin varlık yapısının büyük ölçüde likit ve kısa vadeli kalemlerden oluştuğunu gösteriyor. Net borç 4.520,4 milyar TL, özkaynaklar ise 4.247,5 milyar TL. Net borç/özkaynak oranı 1,06x ile sektör ortalamalarına yakın ve makul seviyede. Özkaynakların yıllık bazda %10,4 artması, şirketin kârlılık düşüşüne rağmen öz sermayesini koruyabildiğini gösteriyor. Varlık yönetim şirketleri için borçluluk genellikle portföy alımları için kullanılır; burada borç artışı sınırlı kalmış (net borç artışı %7,5), bu da temkinli bir finansal yönetimin işareti.

Net Parasal Pozisyon (TAS 29)

Ne yazık ki şirket bu dönemde net parasal pozisyon etkisini ayrıca raporlamamış. Yüksek enflasyon ortamında (TÜFE yıllık %30+), TAS 29 kapsamında parasal varlık ve yükümlülük dengesi kâr veya zarar yaratır. GLCVY'nin dönen varlıklarının büyük kısmı nakit ve alacaklardan oluşuyor olabilir; bu durumda net parasal varlık pozisyonu pozitifse (parasal varlıklar > parasal yükümlülükler) enflasyon zararı oluşur. Net kârdaki düşüşün önemli bir kısmı bu zarardan kaynaklanmış olabilir. Eğer şirket net parasal borçlu olsaydı, enflasyon avantaj yaratırdı. Takip eden dipnotlarda bu detayın görülmesi, kârlılığın sürdürülebilirliğini anlamak için kritik.

Yatırımcı için Ne Anlama Geliyor?

Gelecek Varlık Yönetimi, bu çeyrekte kârlılıkta ciddi bir daralma yaşamış olsa da, bilanço gücünü koruyor. Özkaynak artışı ve düşük kaldıraç, şirkete finansal esneklik sağlıyor. Net kâr düşüşünün nedeni tam olarak anlaşılamadığından, operasyonel performansı değerlendirmek için daha fazla veri gerekiyor. Yatırımcıların şu noktalara odaklanması faydalı olacak:

- Gelir detayı: Satış hasılatı ve tahsilat rakamları olmadan büyüme dinamiği ölçülemez. Bir sonraki çeyrekte gelir kalemlerinin açıklanması beklenmeli.

- Parasal pozisyon etkisi: TAS 29 kaynaklı kayıpların boyutu, kârlılığın enflasyon karşısında ne kadar kırılgan olduğunu gösterecek.

- Net kâr düşüşünün sürdürülebilirliği: 2025 ilk çeyrekteki yüksek kâr baz etkisi yaratmış olabilir. Önümüzdeki çeyreklerde kârın normalize olup olmadığı görülecek.

- Sektör dinamikleri: Ekonomik yavaşlama dönemlerinde tahsilat performansı düşebilir. Türkiye’de büyümenin yavaşladığı bir ortamda bu risk göz önünde bulundurulmalı.

Kısa vadede net kârdaki sert düşüş hisse üzerinde baskı yaratabilir. Ancak bilanço gücü ve düşük borçluluk, orta vadede koruyucu bir taban oluşturabilir. Şirketin yeni portföy alımları ve tahsilat stratejisi takip edilmeli.

Yatırım tavsiyesi değildir.