Açılış

Girişim Elektrik (GESAN), elektrik taahhüt ve ticaret alanında faaliyet gösteren bir şirket. 2026 yılının ilk çeyrek verileri, yüzeyde bir büyüme hikayesi sunuyor: satışlar %31,5 artmış, brüt kâr neredeyse ikiye katlanmış. Ancak net kârda %72’lik bir düşüş var. Bu keskin tezat, şirketin operasyonel başarısı ile enflasyon muhasebesinin yarattığı ağır fatura arasında sıkıştığını gösteriyor. Yatırımcı için asıl soru şu: bu çeyrek gerçek bir büyüme mi yoksa enflasyonun gölgesinde mi kalacak?

Satış Hikayesi

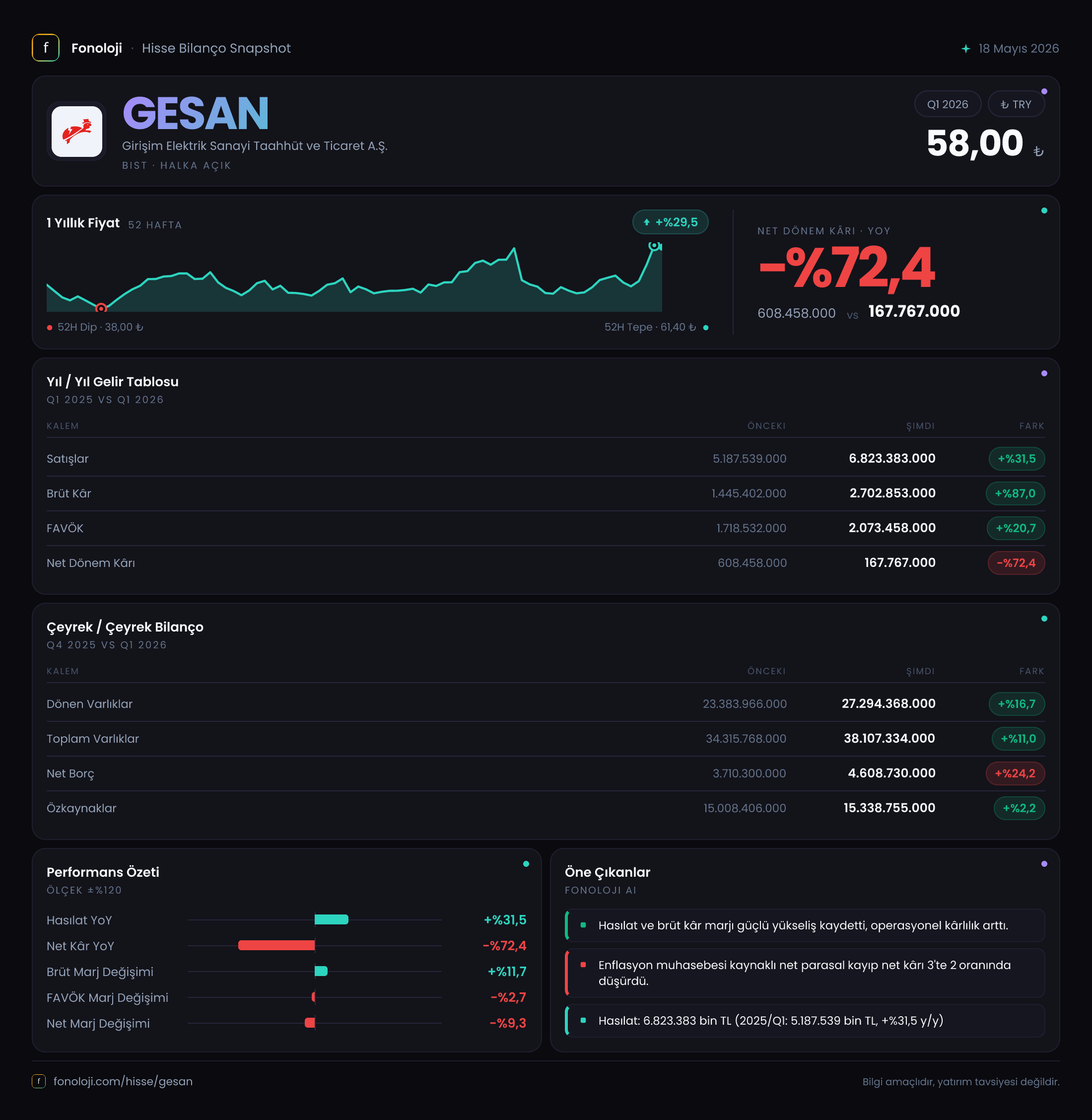

GESAN, bu çeyrekte satışlarını bir önceki yılın aynı dönemine göre 6823,4 milyar TL’ye çıkarmış. Geçen yıl aynı dönemde 5187,5 milyar TL olan satışlar, %31,5’lik bir nominal büyüme göstermiş. Ancak 2026 başında Türkiye’de enflasyonun %30’un üzerinde olduğunu hatırlayalım. Büyüme oranı enflasyonla başa baş gidiyor; yani reel anlamda belirgin bir hacim artışından söz etmek için henüz erken. Satışların hangi kalemden geldiğini bilmesek de brüt kârdaki yüksek sıçrama (geçen yıla göre +%87), ya fiyatlama gücünün arttığını ya da enflasyonun altında kalan maliyet yapısını işaret ediyor. Çeyreklik trend için ise elimizde sadece geçen yılın aynı çeyreği var. Önceki çeyreğe (2025/4) dair veri olmaması, momentumu değerlendirmeyi zorlaştırıyor. Bu noktada satış büyümesini “enflasyonla mücadele eden ama aynı hızda koşan” bir performans olarak not edelim.

Kârlılık

Brüt kâr marjı bu çeyrekte dikkat çekici bir sıçrama yapmış. Geçen yıl %27,9 olan brüt marj (1445,4 / 5187,5), bu yıl %39,6’ya (2702,9 / 6823,4) yükselmiş. Bu, maliyetlerin gelirlerden daha yavaş arttığına işaret ediyor – ya hammadde/hizmet maliyetleri enflasyonun altında kalmış ya da şirket fiyatlarını marj koruyacak şekilde ayarlamış. FAVÖK’te ise durum biraz farklı: 2073,5 milyar TL ile geçen yıla göre %20,7 artış var. FAVÖK marjı %30,4’ten bu çeyrekte %30,6’ya çıkmış – iyi ama brüt kâr kadar çarpıcı değil. Aradaki fark, faaliyet giderlerindeki (satış, genel yönetim, Ar-Ge) artıştan kaynaklanıyor olabilir. Net kâr ise tam bir kırılma noktası: 167,8 milyar TL ile geçen yıla göre %72,4 düşüş. Bu düşüşün tek sorumlusu, net parasal pozisyon zararındaki %57’lik büyüme (geçen yıl -674,9 milyar TL’den bu yıl -1059,5 milyar TL’ye). Yani şirketin esas faaliyetleri kârlı, ancak enflasyon muhasebesi tüm bu kârı yok ediyor.

Bilanço Sağlığı

Toplam varlıklar 38.107,3 milyar TL ile geçen döneme (2025/12) göre %11 artmış. Dönen varlıklar 27.294,4 milyar TL ile %16,7 büyürken duran varlıklar hafif gerilemiş (-%1,1). Özkaynaklar ise sadece %2,2 artarak 15.338,8 milyar TL’de kalmış. Varlık artışı özkaynak artışını 5 kata yakın aşıyor; bu da borçla büyüme eğilimini gösteriyor. Net borç 4.608,7 milyar TL’ye ulaşmış; bir önceki döneme göre %24,2 artış var. Net borç/FAVÖK rasyosunu hesaplamak için yıllıklandırılmış FAVÖK’e ihtiyaç var. Bu çeyreklik FAVÖK’ü 4 ile çarparsak yaklaşık 8.294 milyar TL çıkar, rasyo da 0,56x gibi düşük bir seviyede. Ancak unutmayalım ki FAVÖK enflasyon muhasebesinden bağımsız bir kalem değil; düzeltilmiş FAVÖK daha düşük olabilir. Yine de mevcut veri, şirketin borç yükünü rahatça taşıyabileceğini gösteriyor. Özkaynak artışının düşük kalması, kârın büyük kısmının enflasyon muhasebesi zararına gittiğine işaret.

Net Parasal Pozisyon (TAS 29)

TAS 29, yani enflasyon muhasebesi, bu çeyreğin en kritik kalemi. Net parasal pozisyon zararı -1059,5 milyar TL – geçen yıla göre %57 daha büyük bir kayıp. Bu, şirketin parasal varlıklarının (nakit, alacak) parasal yükümlülüklerinden (borç) daha fazla olduğu anlamına geliyor. Yüksek enflasyonda parasal varlıklar reel olarak erir, parasal borçlar ise reel olarak azalır. GESAN’ın durumu, net parasal varlık fazlası verdiğini gösteriyor. Yani şirket, enflasyondan negatif etkileniyor çünkü alacakları ve kasası değer kaybediyor. Geçen yıla göre zararın büyümesi, ya nakit ve alacakların artmasından ya da enflasyonun hızlanmasından kaynaklanıyor. Bu durum net kârı aşağı çekmekle kalmıyor, aynı zamanda özkaynak büyümesini de sınırlıyor. Yatırımcı, şirketin operasyonel başarısına bakarken bu “parasal erime”yi mutlaka hesaba katmalı.

Yatırımcı için Ne Anlama Geliyor?

GESAN operasyonel olarak güçlü bir çeyrek geçirmiş: satışlar enflasyonu yakalamış, brüt marj %39,6’ya fırlamış, FAVÖK marjı istikrarlı. Borç seviyesi de yönetilebilir görünüyor. Ancak net kârdaki %72’lik düşüş, enflasyon muhasebesinin ne kadar ağır bir yük getirdiğini gösteriyor. Şirketin parasal pozisyonu enflasyon karşısında dezavantajlı; nakit ve alacak fazlası hissedarları reel olarak fakirleştiriyor.

Fırsatlar: Brüt marjın hızlı iyileşmesi, şirketin maliyet kontrolü ve fiyatlama gücünün arttığını gösteriyor. Eğer enflasyon yavaşlarsa, net parasal pozisyon zararı hızla azalacak ve net kâr patlayabilir. Ayrıca düşük borçluluk, şirkete finansal esneklik sağlıyor.

Riskler: Enflasyonun yüksek seyretmesi durumunda zarar daha da büyüyebilir. Net borcun artış hızı (%24,2) varlık artışına (%11) göre yüksek; bu, borçlanma maliyetlerinin faizlerle birlikte büyümesi riskini taşıyor. Ayrıca özkaynak büyümesinin sınırlı kalması, temettü potansiyelini de baskılıyor.

Dikkat noktası: Bu çeyreklik veri, sadece 3 aylık bir dilimi kapsıyor. Çeyreklik trend için bir önceki çeyreğe dair bilgi olmaması, momentumu değerlendirmeyi zorlaştırıyor. Önümüzdeki dönemlerde hem satış hem de FAVÖK’teki büyümenin hız kesip kesmediğini görmek için ikinci çeyrek verileri kritik.

Yatırım tavsiyesi değildir.