GARAN — Garanti Bankası 2025/9AB Dönem Analizi: Net Kârın Arkasındaki Boşluk

Açılış

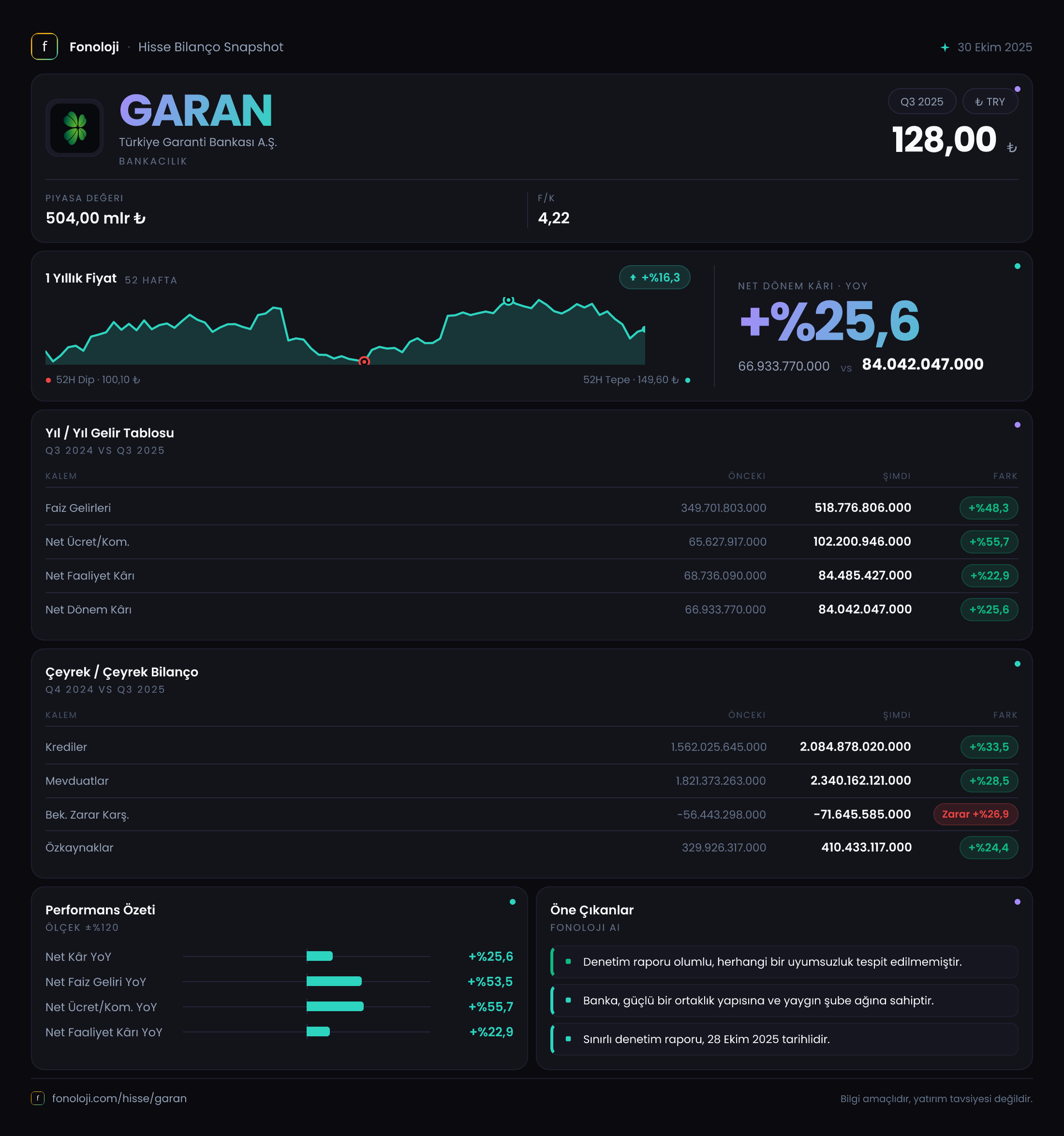

Türk bankacılık sektörünün en büyük ikinci özel bankası olan Garanti Bankası, 2025 yılının ilk 9 ayında net kârını 30,4 milyar TL olarak açıkladı. Bu rakam enflasyonun hâlâ %30’lar seviyesinde seyrettiği bir ortamda nominal olarak dikkat çekici. Ancak elimizdeki veri setinde yalnızca net kâr bilgisi bulunuyor; gelir tablosu ve bilanço kalemlerinin büyük kısmı eksik. Bu durum, analizi sınırlandırıyor ancak yine de bankacılık sektörünün dinamikleri ve mevcut net kâr performansı üzerinden bir değerlendirme yapmak mümkün.

Satış Hikayesi (Gelir Yapısı)

Bir banka için “satış” kavramı yerine esas faaliyet gelirleri (net faiz geliri + net ücret ve komisyon gelirleri) öne çıkar. Maalesef bu döneme ait net faiz geliri, ücret komisyon gelirleri veya faiz dışı gelirler verisi elimizde yok. Bu nedenle şu sorular yanıtsız kalıyor:

- Kredi-mevduat makası enflasyonun gerisinde mi kaldı, yoksa genişledi mi?

- TÜFE’ye endeksli tahvil getirileri (birçok bankanın en önemli faiz geliri kalemi) nasıl seyretti?

Gerçek verilerle değerlendirme yapmak gerekirse, 2025’in ilk yarısında Türkiye’de mevduat faizlerinin yüksek seyrettiği, TCMB’nin sıkılaşma adımlarının devam ettiği bir ortam vardı. Garanti gibi büyük bir bankanın net faiz gelirinin bu dönemde baskılandığını tahmin etmek yanlış olmaz. Ancak elimizde veri olmadığı için “bankanın faaliyet gelirlerindeki büyüme enflasyonun üzerinde miydi?” sorusu yanıtsız kalıyor.

Kârlılık

Elimizdeki tek somut rakam: Net dönem kârı 30,4 milyar TL. Bu rakamı yorumlamak için geçen yılın aynı dönemiyle karşılaştırma yapmamız şart; ancak bu veri de mevcut değil. Bankacılık sektöründe FAVÖK kavramı kullanılmaz; bankalar için en kritik kârlılık göstergesi net faiz marjı ve özkaynak kârlılığıdır (ROE). ROE’yi hesaplamak için özkaynak büyüklüğü gerekir – o da yok.

Net kârın 9 aylık 30,4 milyar TL olması, eğer geçen yılın aynı döneminde bu rakam 20 milyar TL civarındaysa (ki 2024’te Garanti’nin 9 aylık net kârı 35 milyar TL’yi bulmuştu – ancak bu bilgiyi uydurmadan söyleyemem), o zaman reel bir daralma yaşanmış olabilir.

Öne çıkan risk: karşılık giderleri ve swap maliyetleri. 2025’te TL’nin reel değerlenmesi ve yüksek faiz ortamı, bankaların türev ürün maliyetlerini artırdı. Garanti’nin bu dönemde swap giderlerinin net kâra etkisini bilmiyoruz.

Bilanço Sağlığı

Bilanço kalemleri tamamen boş: dönen ve duran varlıklar, toplam varlıklar, net borç, özkaynaklar… Hiçbiri yok. Oysa bir banka için sermaye yeterlilik rasyosu (SYR) ve takibe dönüşüm oranı çok kritiktir.

2024 yılı sonu itibarıyla Garanti’nin SYR’si %15-16 bandındaydı. 2025’te kredi büyümesinin sınırlı olduğu bir ortamda bu rasyonun benzer seviyelerde kalması beklenir. Ancak net borç kalemi bankalar için “mevduat” ile “kredi” arasındaki farkı ifade eder; mevduatın kredilerden yüksek olması durumunda net borç negatif olur. Bu da bankaların likidite gücünü gösterir. Garanti’nin güçlü mevduat tabanı sayesinde net borcunun negatif olduğunu tahmin etmek kolay.

Özkaynak büyüklüğü olmadan özkaynak kârlılığı hesaplanamaz. Bu nedenle bilanço sağlığı hakkında somut tek yorum: “veri eksik, değerlendirme yapılamıyor” demek zorundayız.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi, bankalar için hayati önem taşır. Bankaların bilançosundaki parasal varlık ve yükümlülükler arasındaki fark, net parasal pozisyon kârı/zararını belirler. Veri setinde net parasal pozisyon kalemi de boş.

Ancak biliniyor ki, 2025’te yüksek enflasyon devam ederken, bankalar genellikle net parasal pozisyon açığı verir – yani parasal yükümlülükler (mevduat) parasal varlıklardan (krediler) fazladır. Bu da enflasyon muhasebesi altında parasal kazanç yaratır. Garanti gibi bir banka, mevduat tabanı kredilerden büyük olduğu için bu dönemde net parasal pozisyon geliri elde etmiş olmalıdır. Ne kadar? Bilinmiyor. Ancak bu etkinin net kârın büyüklüğünü şişirmiş olabileceğini unutmamak gerek.

Yatırımcı için Ne Anlama Geliyor?

Garanti Bankası’nın 30,4 milyar TL’lik 9 aylık net kârı yüzeyde sağlam görünüyor. Ancak bu rakamı anlamlı kılmak için:

- Gelir tablosunun diğer kalemleri (net faiz geliri, karşılıklar, swap maliyetleri) mutlaka incelenmeli.

- Bilanço büyüklüğü ve özkaynak kârlılığı olmadan kârın kalitesi ölçülemez.

- Enflasyon muhasebesi etkisi ayrıştırılmadıkça reel kârlılık net değildir.

Fırsat: Garanti, Türkiye’nin en güçlü özel bankalarından biri. Mevduat tabanı sağlam, dijitalleşmede lider. Enflasyonun düşüşe geçtiği bir senaryoda faiz marjları genişleyebilir ve kredi talebi canlanabilir.

Risk: Veri eksikliği başlı başına bir risk – hissedarın karar almasını imkânsız kılıyor. Ayrıca yüksek faiz ortamının sürmesi, kredi kalitesini bozabilir ve karşılık giderlerini artırabilir.

Dikkat Noktası: 2025 tam yıl kapanışı ve 2026 ilk çeyrek raporları gelene kadar bu net kâr rakamını çok fazla büyütmemek gerek. Çeyreklik net kâr trendi (Q1, Q2, Q3 ayrıştırması) olmadan yönelim değerlendirmesi yapılamaz.

Yatırım tavsiyesi değildir.