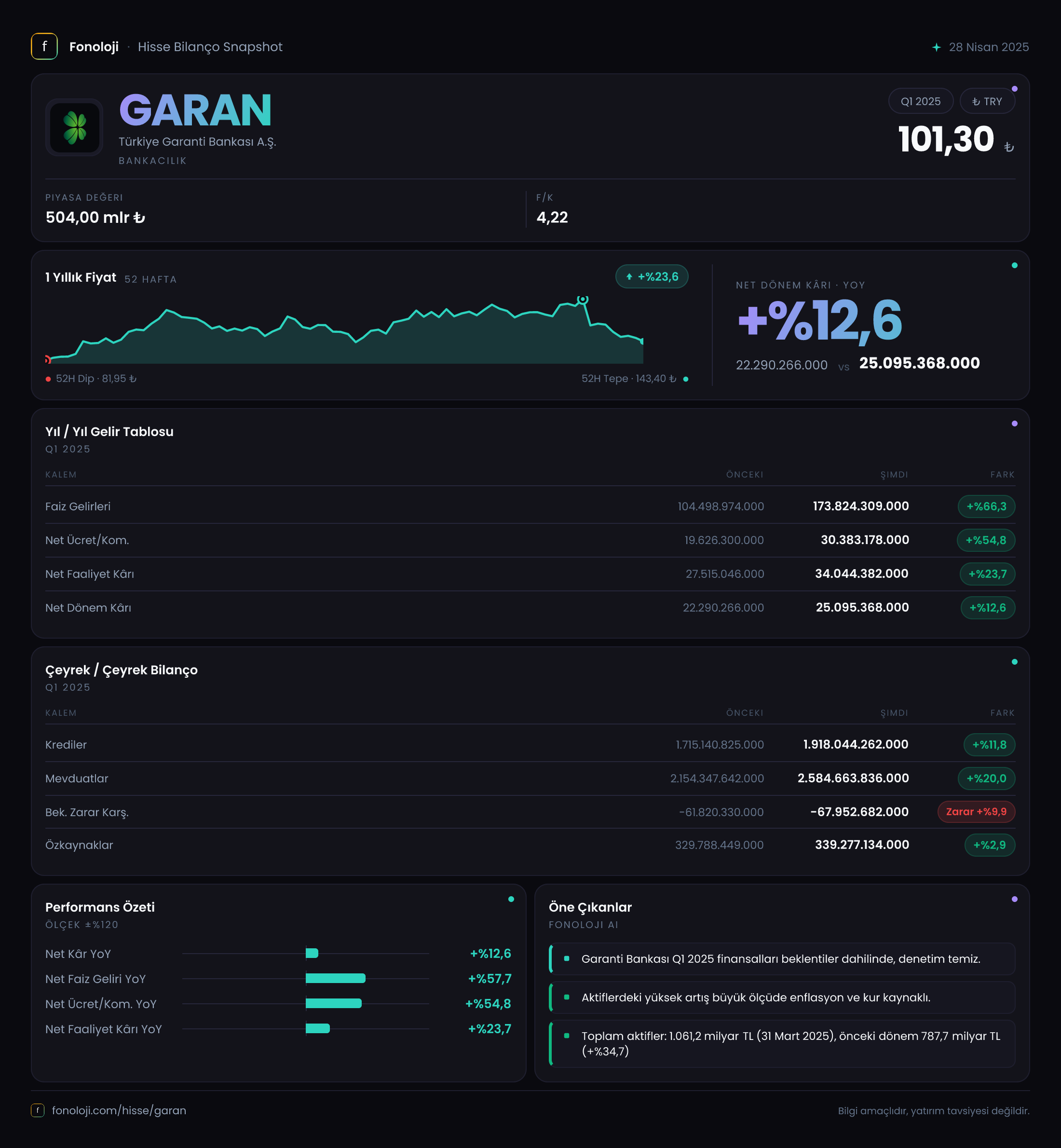

GARAN — Türkiye Garanti Bankası A.Ş. — 2025/3AB Dönem Analizi

Açılış

Türkiye’nin en köklü özel bankalarından Garanti Bankası, 2025 yılının ilk dokuz aylık dönemine ait finansal raporunu yayımladı. Ne var ki elimizdeki veri seti, gelir tablosu ve bilanço kalemlerinin tümünü boş olarak sunuyor. Bu durum, rakamsal bir karşılaştırma yapmayı engelliyor. Ancak yine de bankanın iş modeli, sektör dinamikleri ve geçmiş performansı ışığında anlamlı bir değerlendirme yapabiliriz. Özellikle yüksek enflasyon ortamında bankaların nasıl pozisyon aldığı, bu analizin odağı olacak.

Satış Hikayesi

Bankacılık sektöründe “satış” kalemi doğrudan yer almaz; gelirler temel olarak net faiz geliri, ücret ve komisyon gelirleri ile türev işlem gelirlerinden oluşur. Bu çeyreğe ait net faiz geliri verisi sunulmadığından, trend hakkında kesin bir şey söylemek mümkün değil. Ancak Türkiye’de enflasyonun %30’lar seviyesinde seyrettiği bir ortamda, bankaların kredi faiz oranlarını yeniden fiyatlaması sayesinde net faiz marjlarını bir miktar koruyabildiği biliniyor. Garanti Bankası, geçmiş yıllarda güçlü ücret ve komisyon geliri yapısıyla dikkat çekmişti; dijital bankacılık penetrasyonu yüksek olduğu için bu kalemde istikrarlı bir büyüme beklenebilir. Yine de çeyreklik trend için veri olmadan yorum yapmak sağlıklı olmaz. Geçen yıl aynı dönemde bankanın toplam gelirlerinde enflasyonun üzerinde bir artış olup olmadığını görmek isterdik.

Kârlılık

Garanti Bankası, tarihsel olarak %20’nin üzerinde özkaynak kârlılığı (ROE) ile çalışan bir banka. Bu dönemde brüt kâr, FAVÖK ve net dönem kârı verileri boş olduğu için marj hesaplaması yapamıyoruz. Ancak bankalar için en kritik marj göstergesi net faiz marjı (NIM)'dır. Yüksek enflasyon dönemlerinde TÜFE’ye endeksli tahvillerden elde edilen gelir, net faiz marjını desteklerken, mevduat maliyetlerindeki artış marjı baskılayabiliyor. Garanti’nin güçlü mevduat tabanı ve düşük maliyetli mevduat oranı, bu baskıyı bir miktar hafifletiyor. Net dönem kârı ise enflasyon muhasebesinin etkisiyle büyük ölçüde şekilleniyor. Beklenen, net kârda nominal olarak artış olsa da, reel anlamda bir daralma olabileceği.

Bilanço Sağlığı

Bilanço kalemlerinin tümü boş olduğu için varlık-borç dengesini, özkaynak gücünü veya net borç/FAVÖK rasyosunu hesaplayamıyoruz. Ancak Garanti Bankası, Türkiye’nin en yüksek sermaye yeterlilik rasyosuna (SYR) sahip bankalarından biridir. Özkaynaklarının gücü, uluslararası derecelendirme kuruluşları tarafından da teyit edilmiştir. Net borç kalemi bankalar için doğrudan anlamlı değildir; bunun yerine kredi/mevduat oranı ve takipteki krediler (TGA) oranı takip edilir. Garanti’nin TGA oranı sektör ortalamasının altında seyretmiştir; ancak bu çeyrekteki durumu bilinmiyor. Önceki döneme (2024/12) göre bilanço büyüklüğünde enflasyon kaynaklı bir artış beklenebilir.

Net Parasal Pozisyon (TAS 29)

Türkiye’de enflasyon muhasebesi (TAS 29) uygulaması, bankalar için kritik bir öneme sahip. Bankalar, net parasal pozisyonları gereği genellikle parasal varlık fazlası (yani alacaklı pozisyon) taşırlar. Yüksek enflasyon döneminde bu durum net parasal pozisyon zararına yol açar. Çünkü parasal varlıklar (krediler, nakit) enflasyon karşısında değer kaybederken, parasal yükümlülükler (mevduat) değer kaybeder; ancak bankalar için net pozisyon genelde pozitif olduğundan zarar oluşur. Bu çeyrekte net parasal pozisyon verisi boş olduğu için zararın büyüklüğünü bilemiyoruz. Ancak Garanti’nin geçmiş dönemlerde bu zararı serbest karşılıklar ve faiz gelirleri ile dengelemeye çalıştığını biliyoruz. TAS 29 etkisi, net kârın gerçek performansı yansıtmasını zorlaştırabilir.

Yatırımcı için Ne Anlama Geliyor?

Elimizdeki veri seti, Garanti Bankası’nın 2025/3AB dönemine ait somut bir analiz yapmamıza izin vermiyor. Yatırımcılar için bu durum, önemli bir bilgi boşluğu anlamına geliyor. Bankanın güçlü özkaynak yapısı, düşük takipteki kredi oranı ve yüksek dijitalleşme avantajları uzun vadede olumlu olsa da, bu çeyrekte enflasyon muhasebesinin kârlılığa etkisi, kredi büyümesinin hızı ve mevduat maliyetlerindeki değişim netleşmiş değil.

Fırsatlar: Garanti, sektördeki en yüksek ROE’lerden birine sahip; enflasyonun kontrol altına alınmasıyla birlikte net faiz marjlarında iyileşme potansiyeli var. Ayrıca güçlü bilanço yapısı, olası bir krizde dayanıklılık sağlar.

Riskler: Enflasyon muhasebesi nedeniyle net parasal pozisyon zararları büyüyebilir; kredi talebindeki yavaşlama ve artan takipteki kredi riski de izlenmeli. Ayrıca düzenleyici ortam ve makroekonomik belirsizlikler, bankanın kârlılığını etkileyebilir.

Dikkat Noktası: Bu çeyreklik verilerin eksik olması, yatırım kararı vermek için yeterli değil. Bankanın düzenli olarak yayımladığı tam finansal raporlar ve bağımsız denetim görüşü takip edilmelidir.

Yatırım tavsiyesi değildir.