Frigo-Pak’in 2026’nın ilk çeyrek rakamları, en azından operasyonel açıdan toparlanmanın sinyallerini veriyor. Geçen yılın aynı döneminde derin bir kârsızlık tablosu çizen şirket, bu çeyrekte brüt kârını pozitife çevirmeyi başarırken FAVÖK zararını da ciddi oranda daralttı. Ancak net kâr hanesi hâlâ kırmızı, üstelik satış gelirlerindeki düşüş enflasyon ortamında reel bir kaybı işaret ediyor. Şimdi bu verileri derinlemesine inceleyelim.

Açılış

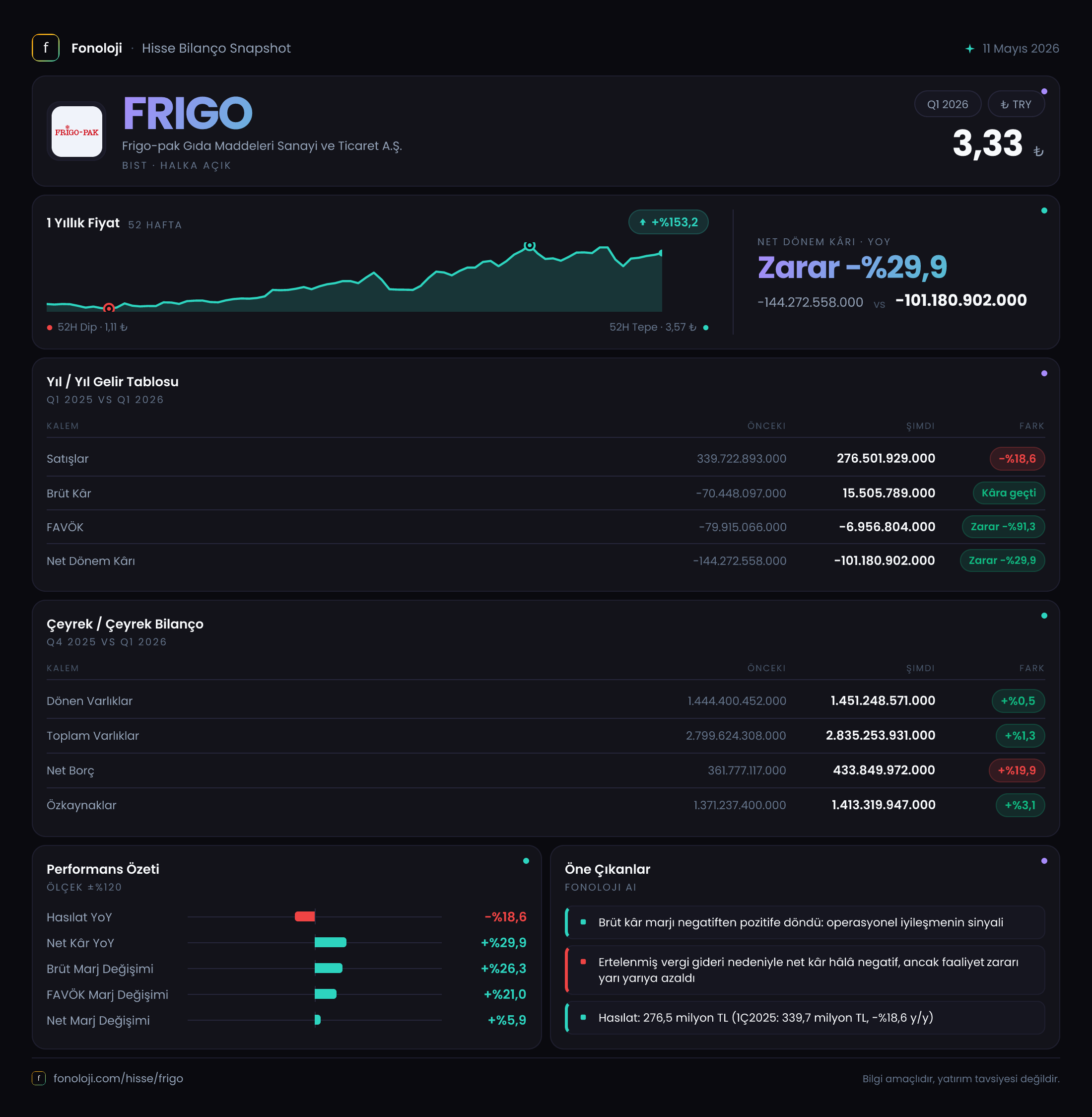

Frigo-Pak Gıda, dondurma, gıda ambalajı ve soğuk zincir lojistiği alanlarında faaliyet gösteren bir BIST şirketi. 2026 ilk çeyreğinde (Ocak-Mart) satışlarını geçen yılın aynı dönemine göre %18,6 düşürerek 276,5 milyar TL’ye geriletti. Buna karşın brüt kâr geçen yılki -70,4 milyar TL’den +15,5 milyar TL’ye yükseldi. FAVÖK ise -6,96 milyar TL ile bir önceki yılın derin zararına göre ciddi iyileşme gösterdi. Tablonun ana mesajı şu: Operasyonel marjlarda belirgin bir düzelme var ama satış hacmindeki erime ve enflasyon muhasebesinin yarattığı kafa karıştırıcı etkiler net tabloyu bulanıklaştırıyor.

Satış Hikayesi

Satışların 276,5 milyar TL’ye gerilemesi yüzeyde basit bir daralma gibi görünse de Türkiye’de tüketici fiyatlarının %30’un üzerinde seyrettiği bir dönemde bu reel bir düşüş anlamına geliyor. Geçen yıl aynı çeyrekte 339,7 milyar TL satış yapan şirket, enflasyon düzeltilmiş bazda belki de %40’a varan bir kayıp yaşamış olabilir. Bunun arkasında dondurma ve gıda ambalajı gibi sezonsal ve talebe duyarlı ürün gruplarında tüketici harcamalarının kısılması yatıyor olabilir.

Ancak bu düşüşün olumsuzluğunu bir miktar dengeleyen gelişme, satışların maliyet tarafında yaşanan sert iyileşme. Brüt kârın pozitife dönmesi, hammadde fiyatlarındaki görece stabilizasyon ya da maliyet yönetimindeki bir başarıdan kaynaklanıyor olabilir. Yine de çeyreklik trende baktığımızda satışların bir önceki çeyreğe göre (2025/4) verisi olmadığı için kesin bir toparlanma ya da ivme kaybı yorumu yapmak zor. Reel büyüme için en az iki çeyreklik art arda satış artışı görmek gerek.

Kârlılık

Kârlılık tarafı bu çeyreğin en çarpıcı bölümü. Brüt kâr marjı geçen yıl -%20,7 iken bu çeyrekte %5,6’ya yükselmiş. Bu, satışlar düşerken maliyetlerin daha hızlı düştüğünü gösteriyor. FAVÖK marjı da -%23,5 seviyesinden -%2,5’e iyileşmiş. Operasyonel zarar önemli ölçüde azalmış durumda.

Net kâr ise yine negatif: -101,2 milyar TL. Ancak geçen yılki -144,3 milyar TL’ye göre %29,9 iyileşme var. Net zarardaki bu düzelmenin büyük kısmı net parasal pozisyon gelirindeki patlamadan kaynaklanıyor. Şirket bu çeyrekte 65,5 milyar TL net parasal pozisyon geliri yazmış (geçen yıl -22,1 milyar TL). Yani enflasyon muhasebesi sayesinde bilançosundaki parasal yükümlülükler erirken, yarattığı gelir net zararı %30’dan fazla azaltmış. Ancak faaliyet dışı bu geliri çıkarırsak operasyonel kârlılık hâlâ oldukça zayıf.

Bilanço Sağlığı

Şirketin toplam varlıkları 2,84 trilyon TL seviyesinde ve bir önceki döneme (2025 sonu) göre %1,3 artmış. Özkaynaklar da 1,41 trilyon TL ile %3,1 yükselmiş. Buna karşın net borç 433,9 milyar TL’ye çıkarak %19,9 artmış. Bu, özkaynak artışından daha hızlı bir borçlanma olduğunu gösteriyor.

Net borcun özkaynağa oranı 0,31 ile ılımlı görünse de FAVÖK’ün negatif olması nedeniyle net borç / FAVÖK rasyosu anlamsız. Borç servisini operasyonel kârla karşılama kapasitesi henüz oluşmamış. Ayrıca duran varlıkların toplam varlık içindeki payı %48,8 ile yatırım yoğun bir yapıya işaret ediyor; bu da amortisman ve bakım maliyetlerinin kârlılığı baskılayan unsurlar olduğunu düşündürüyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesinin etkisi bu çeyrekte şirketin lehine dönmüş durumda. 65,5 milyar TL’lik net parasal pozisyon geliri, geçen yılki -22,1 milyar TL’lik kayba göre %396,3 gibi devasa bir artış. Bu, şirketin parasal yükümlülüklerinin (borçları) parasal varlıklarından (nakit, alacak) daha fazla olduğu anlamına geliyor. Yani yüksek enflasyon, borçlunun alacaklıya karşı avantajlı olduğu bu denklemde Frigo-Pak’e geçici bir kâr yazdırmış.

Ancak bu gelir gerçek bir nakit akışı yaratmıyor. Sadece raporlama düzeltmesi. Yatırımcı bu kalemin tek seferlik doğasını unutmamalı. Net kârdaki iyileşmenin büyük bölümü buraya bağlı olduğu için operasyonel performans hâlâ sorgulanabilir.

Yatırımcı için Ne Anlama Geliyor?

Frigo-Pak için bu çeyrek, “dibe vurup kalkışa geçme” umudu veriyor. Operasyonel göstergeler (brüt kâr, FAVÖK) geçen yılın derin çukurundan ciddi toparlanma kaydetmiş. Satışlardaki düşüşe rağmen maliyet disiplini sayesinde marjlarda iyileşme var. Ayrıca enflasyon muhasebesinin pozitif etkisi, net zararı %30 oranında azaltmış.

Fırsatlar:

- Brüt kârın pozitife dönmesi, iş modelinin yeniden kâr üretme potansiyeline işaret ediyor.

- Düşük özkaynak kaldıracı (borç/özkaynak 0,31) bilanço yapısını riske atmıyor.

- Net parasal pozisyon geliri, şirketin borçlu yapısını enflasyon ortamında avantaja çeviriyor.

Riskler:

- Satış gelirlerindeki reel daralma sürdürülebilir değil. Talep yönlü bir toparlanma olmazsa marj iyileşmesi tek başına yetmeyebilir.

- Net borç %19,9 artarken özkaynak artışının geride kalması, borçluluk oranının zamanla yükselebileceğini gösteriyor.

- Net kârda hâlâ zarar var ve bu zararın büyük kısmı faaliyet dışı kalemlerle kapatılıyor.

Özetle, operasyonel toparlanma umut verici ama henüz tam bir dönüşümden söz edemeyiz. Önümüzdeki çeyreklerde satışların enflasyon üzerinde büyümesi ve FAVÖK’ün pozitife geçmesi gerekiyor. Şu an için temkinli iyimser bir bekleyiş en sağlıklısı.

Yatırım tavsiyesi değildir.