Açılış

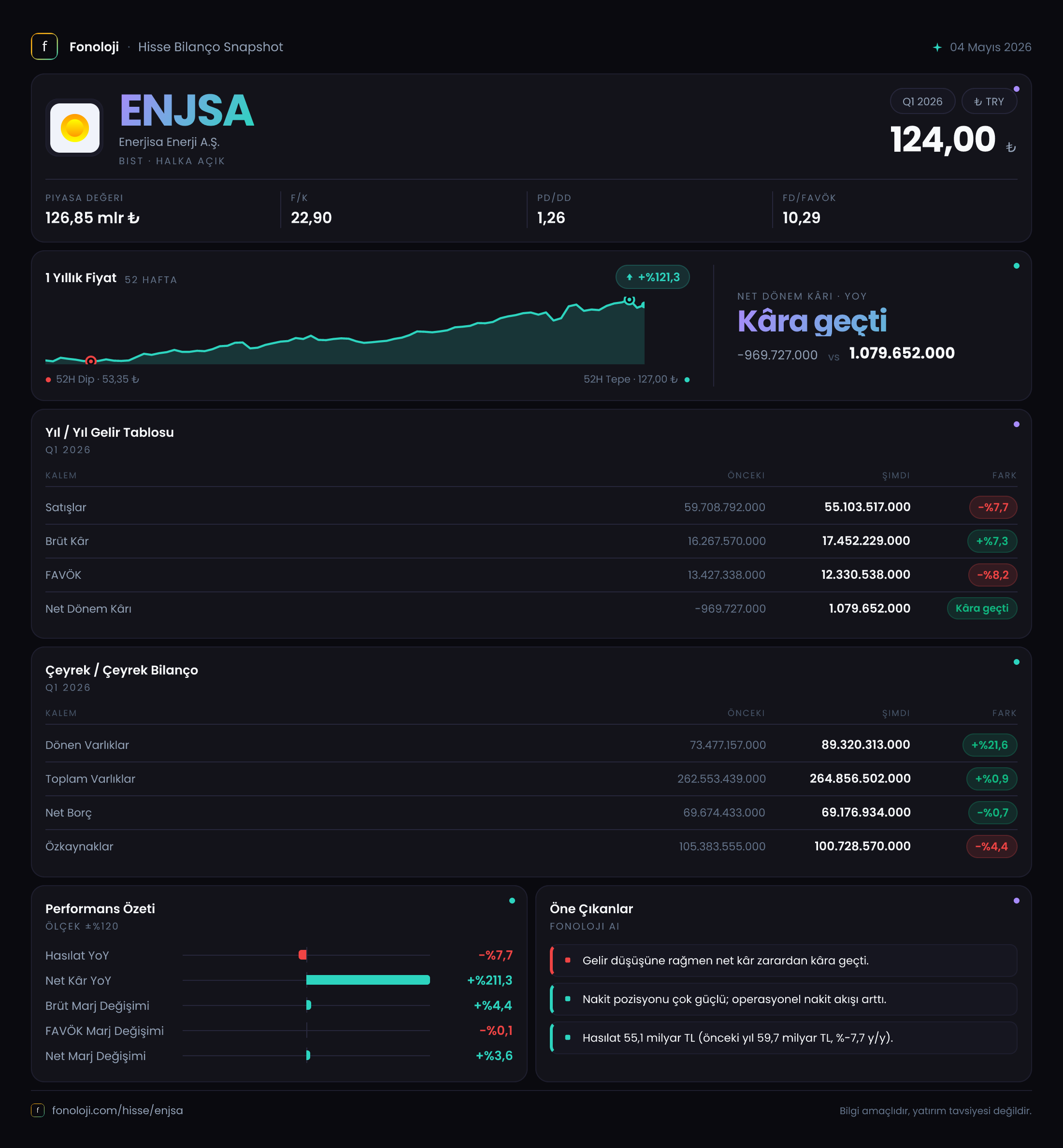

Enerjisa Enerji, Türkiye’nin en büyük özel elektrik dağıtım ve perakende satış şirketlerinden biri. 2026’nın ilk çeyreğinde bilançosu iki farklı hikaye anlatıyor: Operasyonel tarafta satışlardaki daralmaya rağmen brüt kârlılıkta iyileşme var; ancak enflasyon muhasebesinin etkisi ve net borç yükü hâlâ belirleyici. Şirket, geçen yılın aynı döneminde zarar yazmışken bu çeyrek 1.08 milyar TL net kâr ile pozitife döndü. Bu dönüşümün ne kadar kalıcı olduğunu anlamak için satışlardaki düşüşün kaynağını, marj yapısını ve bilanço dayanıklılığını birlikte okumak gerekiyor.

Satış Hikayesi

Bu çeyrekte satışlar 55.1 milyar TL seviyesinde gerçekleşti. Geçen yılın aynı çeyreğine göre %7.7’lik bir düşüş var. Bu, nominal olarak bile küçülme anlamına geliyor. Oysa Türkiye’de enflasyon hâlâ %30’lar civarında seyrediyor. Yani şirketin satış hacminde reel olarak ciddi bir kayıp yaşandığı açık. Çeyreklik trende baktığımızda da 2025’in üçüncü çeyreğinde satışlar 59.7 milyar TL iken bu dönemde 55.1 milyar TL’ye gerilemiş. Mevsimsel etkiler olabilir, ancak düşüşün büyüklüğü dikkat çekici. Muhtemelen düşük elektrik fiyatları, regülasyon etkileri veya bir defaya mahsus fatura düzeltmeleri bu tabloyu yaratmış olabilir. Satış gelirlerindeki bu daralma, büyüme hikayesini bir süreliğine rafa kaldırmış görünüyor.

Kârlılık

Satışlar düşerken brüt kârın 17.45 milyar TL ile geçen yıla göre %7.3 artması ilk bakışta olumlu bir sürpriz. Brüt marj %31.7’ye yükselmiş (geçen yıl %27.2). Bu, şirketin maliyet kontrolünde veya tedarik tarifelerinde bir iyileşme sağladığını gösteriyor. Ancak FAVÖK satışlarla paralel düşmüş: %8.2 azalarak 12.33 milyar TL olmuş. FAVÖK marjı da %22.4’e gerilemiş (geçen yıl %22.5, neredeyse aynı). Yani brüt kârlılıktaki iyileşme, faaliyet giderlerindeki artış veya diğer gelir/gider kalemleri tarafından dengelenmiş. Net kâr cephesinde ise çarpıcı bir dönüş var: Geçen yıl -970 milyon TL zarar varken bu çeyrek 1.08 milyar TL kâr. Buradaki en büyük itici güç, net parasal pozisyondaki iyileşme. Geçen yıl -1.55 milyar TL olan parasal kayıp bu yıl -824 milyon TL’ye gerilemiş. Yani şirket, enflasyon muhasebesinin yarattığı faaliyet dışı baskıdan kurtulmaya başlamış. Ancak net kârın hâlâ FAVÖK’ün oldukça altında olduğunu not etmek gerek – bu da finansman giderlerinin ve amortismanların ağırlığını gösteriyor.

Bilanço Sağlığı

Toplam varlıklar 264.9 milyar TL ile önceki döneme göre neredeyse sabit kalmış (%0.9 artış). Dönen varlıklar %21.6 artarak 89.3 milyar TL’ye yükselirken, duran varlıklar %7.2 azalmış. Bu, şirketin likit varlıklarına (nakit, ticari alacaklar) yöneldiğini, buna karşılık yatırım harcamalarını veya duran varlık değerlemelerini sınırladığını gösteriyor. Özkaynaklar ise %4.4 düşerek 100.7 milyar TL’ye inmiş. Bunun nedeni muhtemelen geçmiş yıl zararları veya temettü dağıtımı olabilir. Net borç 69.2 milyar TL ile önceki döneme göre neredeyse değişmemiş (-%0.7). Net borç/FAVÖK rasyosunu kabaca hesaplarsak: 69.2 / 12.3 (bir çeyrek FAVÖK) x 4 = 5.6x. Bu, yıllıklandırılmış bir hesapla 5.6 kat gibi yüksek bir kaldıraç oranına işaret ediyor. Enerji şirketleri için 3-4x arası makul kabul edilirken, 5.6x finansal esnekliği daraltan bir seviye. Şirketin faaliyetlerinden yarattığı nakdin büyük kısmı borç servisine gidiyor olabilir.

Net Parasal Pozisyon (TAS 29)

TAS 29’un etkisi bu çeyrekte geçen yıla göre yarı yarıya azalmış. Buna rağmen hâlâ -824 milyon TL’lik bir parasal kayıp var. Şirketin nakdi ve alacakları, enflasyon karşısında erimeye devam ediyor; ancak yüksek faiz ortamında elinde TL cinsi varlık tutmanın maliyeti düşüyor. Geçen yılki -1.55 milyar TL’lik kayıpla karşılaştırınca iyileşme belirgin. Yine de pozitif bir net parasal pozisyona geçebilmek için ya borçluluğun daha da azalması ya da varlık yapısının enflasyona dayanıklı hale getirilmesi gerek. Şu an için enflasyon muhasebesi kârı aşındırmaya devam ediyor, ama ivme olumlu yönde.

Yatırımcı için Ne Anlama Geliyor?

Enerjisa’nın bu çeyreği bir “toparlanma başlangıcı” olarak okunabilir. Satışlardaki düşüş endişe verse de brüt kârlılıktaki iyileşme ve parasal kayıplardaki azalma olumlu sinyaller. Ancak şirketin hâlâ yüksek borçlulukla (5.6x Net Borç/FAVÖK) ve düşük özkaynak çarpanıyla çalıştığını unutmamak gerek. Net kârın pozitife dönmesi, enflasyon muhasebesindeki hafifleme sayesinde oldu; operasyonel faaliyetlerden henüz güçlü bir serbest nakit akışı yaratıldığı söylenemez.

Fırsat: Eğer elektrik fiyatları toparlanır ve satışlar yeniden büyümeye geçerse, mevcut maliyet yapısıyla marjlar daha da iyileşebilir. Ayrıca parasal pozisyonun iyileşme trendi devam ederse net kâr kalıcı olarak artabilir.

Risk: Satışlardaki reel düşüşün devam etmesi, borç servisini zorlaştırabilir. Yüksek kaldıraç, faiz oranlarındaki olası bir artışa karşı şirketi kırılgan kılıyor. Ayrıca regülasyon riski (dağıtım tarifeleri, tavan fiyat uygulamaları) her zaman enerji sektöründe belirleyici.

Dikkat noktası: Gelecek çeyreklerde satışlardaki daralmanın geçici mi yoksa yapısal mı olduğunu anlamak için hacim verileri ve serbest nakit akışı takip edilmeli. Ayrıca net borç/FAVÖK rasyosunun 4x’in altına inmesi, finansal sağlık açısından kırılma noktası olacaktır.

Yatırım tavsiyesi değildir.