Enerjisa’nın 2025 İlk Çeyrek Karnesi: Satışlarda Düşüş, Kârlılıkta Toparlanma

Enerjisa, Türkiye’nin en büyük özel elektrik dağıtım ve perakende satış şirketlerinden biri olarak, 2025’in ilk çeyreğinde karma bir tablo çizdi. Satış gelirleri geçen yılın aynı dönemine göre gerilerken, brüt kâr ve FAVÖK gibi operasyonel kârlılık kalemlerinde belirgin bir iyileşme var. En dikkat çekici gelişme ise net dönem kârının geçen yılki büyük zarardan pozitife dönmesi. Ancak bu toparlanmanın arkasında yatan enflasyon muhasebesi etkileri ve bilanço dinamikleri daha yakından incelenmeyi hak ediyor. Bu analizde Enerjisa’nın çeyreklik performansını, finansal gücünü ve yatırımcı için taşıdığı anlamı adım adım ele alacağız.

Satış Hikayesi

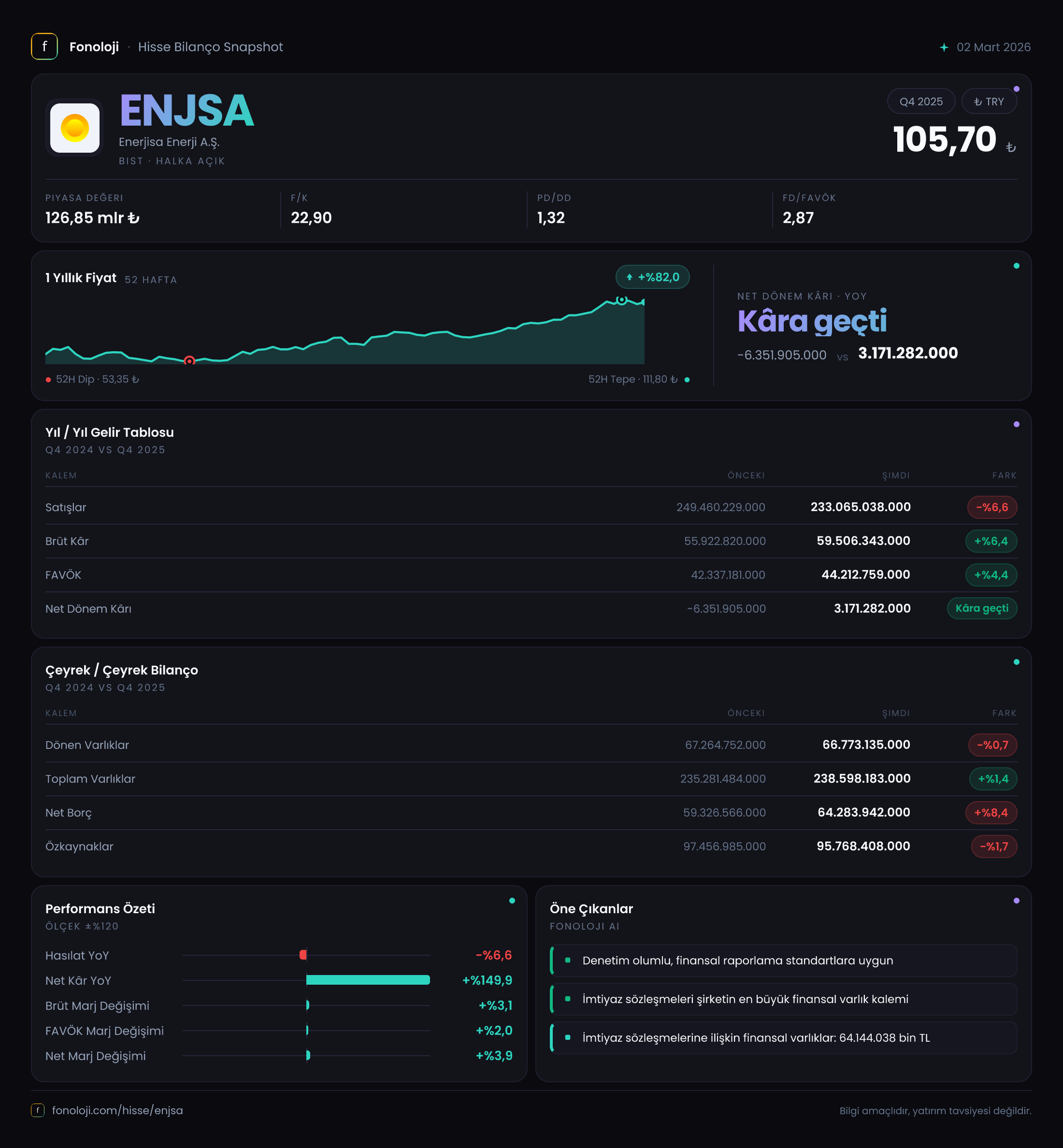

Enerjisa’nın satış gelirleri 233.1 milyar TL olarak gerçekleşti. Bu, geçen yılın aynı dönemindeki 249.5 milyar TL’ye kıyasla %6.6’lık bir düşüş anlamına geliyor. Türkiye’de enflasyonun %30’lar seviyesinde olduğu bir ortamda nominal satışların gerilemesi, dikkatle ele alınması gereken bir sinyal. Bu düşüşün büyük ölçüde, 2024 başında devreye giren elektrik fiyat düzenlemeleri ve serbest piyasa fiyatlarındaki gevşemeden kaynaklandığı söylenebilir. Özellikle perakende satış tarafında, düzenlenmiş tarifelerin enflasyon karşısında erimesi ve endüstriyel müşterilerin talep yavaşlaması bu tabloyu destekliyor.

Ancak satışlardaki düşüşe rağmen, brüt kârda %6.4’lük bir artış var. Bu, şirketin maliyet yönetiminde başarılı olduğunu veya enerji alım fiyatlarında daha avantajlı bir konuma geçtiğini gösteriyor. Aynı şekilde FAVÖK de %4.4 artarak 44.2 milyar TL’ye ulaşmış. Operasyonel verimlilik rüzgarı satış hacmindeki düşüşü telafi ediyor gibi görünüyor. Satışların gerilemesine rağmen operasyonel kârlılığın artması, çeyreğin asıl hikayesini oluşturuyor.

Kârlılık

Brüt marj geçen yılın aynı döneminde %22.4 iken bu dönem %25.5 seviyesine yükselmiş. Bu yaklaşık 3 puanlık iyileşme, şirketin enerji tedarik maliyetlerini daha düşük seviyede tutabildiğini veya dağıtım gelirlerinin daha stabil kaldığını gösteriyor. FAVÖK marjı ise %17.0’dan %19.0’a çıkmış. Operasyonel kârlılıktaki bu 2 puanlık artış, Enerjisa’nın satış düşüşü döneminde bile maliyetleri sıkı kontrol altında tutabildiğinin kanıtı.

Net dönem kârındaki değişim ise çarpıcı: Geçen yıl –6.4 milyar TL zarar eden şirket, bu dönem 3.2 milyar TL kâra geçmiş. Tabii bu kârın büyük kısmı, aşağıda detaylandıracağımız enflasyon muhasebesi etkisinden geliyor. Operasyonel kârlılıktaki iyileşme net kârı desteklese de, asıl sıçrama finansal giderlerdeki azalma ve net parasal pozisyon kaybındaki düşüşle sağlanmış.

Bilanço Sağlığı

Enerjisa’nın toplam varlıkları 238.6 milyar TL’ye ulaşmış, bir önceki döneme göre %1.4 artış var. Duran varlıklar %2.3 büyürken dönen varlıklar hafif gerilemiş. Bu, şirketin yatırım harcamalarını sürdürdüğünü ancak likit varlıklarını tükettiğini gösteriyor.

Özkaynaklar ise 95.8 milyar TL ile geçen yıla göre %1.7 azalmış. Bu düşüşün temel nedeni, enflasyon muhasebesi altında özkaynak kalemlerinin reel olarak erimesi ve net dönem kârının sınırlı kalması. Özkaynaklar hala varlıkların %40’ını oluşturuyor ki bu, altyapı yoğun bir şirket için makul bir seviye.

Net borç ise 64.3 milyar TL’ye yükselerek %8.4 artmış. Net borç/FAVÖK rasyosu kabaca 1.5x civarında hesaplanıyor. Bu, sektör ortalamalarına göre düşük ve rahat bir borçluluk seviyesi. Ancak artan borç trendi ve yüksek faiz ortamı, ilerleyen dönemlerde finansal giderleri baskılayabilir.

Net Parasal Pozisyon (TAS 29)

Enerjisa gibi enerji şirketleri, yüksek parasal varlık ve yükümlülük dengesine sahip olduğu için enflasyon muhasebesinden önemli ölçüde etkileniyor. Bu dönem net parasal pozisyon kaybı –4.9 milyar TL olarak gerçekleşmiş. Geçen yılın aynı dönemindeki –6.0 milyar TL’ye göre %18.8 iyileşme var. Bu, şirketin parasal varlık-yükümlülük dengesini enflasyona karşı kısmen koruduğunu gösteriyor.

Ancak dikkat: Net parasal pozisyon kaybı hala yüksek ve bu, şirketin net kârını olumsuz etkilemeye devam ediyor. 2025’in ilk çeyreğinde net kârın sadece 3.2 milyar TL olması, enflasyon muhasebesi olmasaydı kârın çok daha yüksek olacağı anlamına geliyor. Yatırımcılar, ENJSA’nın gerçek operasyonel performansını değerlendirirken enflasyon düzeltmesi etkisini mutlaka ayırmalı.

Yatırımcı için Ne Anlama Geliyor?

Enerjisa, 2025’in ilk çeyreğinde satış hacmindeki daralmaya rağmen operasyonel kârlılığını artırarak dirençli bir görüntü sergiliyor. Brüt marj ve FAVÖK marjındaki iyileşme, şirketin maliyet yönetimindeki başarısını ve düzenlenmiş fiyat ortamında bile kâr marjlarını koruyabildiğini gösteriyor. Net kârın zarardan kâra dönmesi ise hem operasyonel iyileşme hem de enflasyon muhasebesi etkisinin azalmasından kaynaklanıyor.

Bununla birlikte, bilanço tarafında artan net borç ve azalan özkaynaklar dikkatle izlenmeli. Net borç/FAVÖK rasyosu şimdilik rahat olsa da, yüksek faiz ortamında borçlanma maliyetleri kârlılığı eritebilir. Ayrıca satışlardaki düşüş trendi devam ederse, bu operasyonel kârlılığı da olumsuz etkileyebilir.

Fırsatlar: Enerjisa’nın marj iyileşmesi ve enflasyon muhasebesi etkisinin azalması, önümüzdeki çeyreklerde kârlılığın daha da artabileceğine işaret ediyor. Ayrıca yenilenebilir enerji yatırımları ve dağıtım bölgelerindeki büyüme potansiyeli uzun vadede değer yaratabilir.

Riskler: Düzenleyici tarife değişiklikleri, elektrik fiyatlarındaki oynaklık ve enflasyonun yüksek seyretmesi en büyük risk faktörleri. Ayrıca artan borçluluk, temettü politikasını veya yatırım harcamalarını sınırlayabilir.

Yatırım tavsiyesi değildir.