Açılış

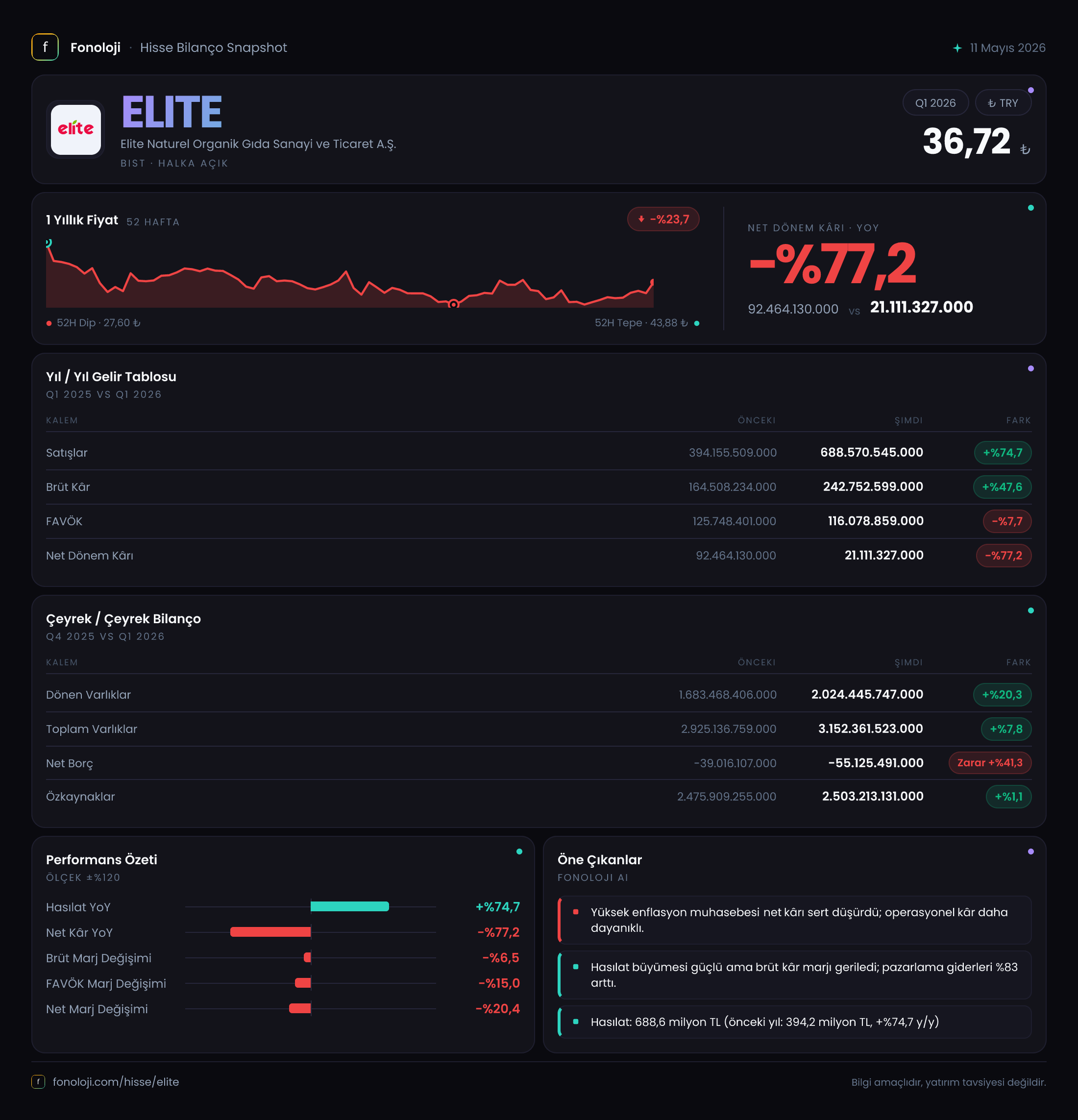

Elite Natural Organic Gıda, organik ürünler segmentinde faaliyet gösteren bir şirket. Bu çeyrekte satışlarını adeta ikiye katlamış gibi görünse de, kârlılık cephesinde aynı hikaye geçerli değil. 688.6 milyar TL’ye ulaşan satış rakamı, nominal bazda %74.7’lik bir büyümeye işaret ediyor. Ancak enflasyonun yüzde 30’ları aştığı bir ortamda bu büyümenin ne kadarının gerçek olduğunu anlamak için detaylara inmek gerekiyor. Net kârda %77.2’lik sert düşüş, beraberinde getirdiği sorularla yatırımcının dikkatini bilanço ve enflasyon muhasebesine çeviriyor. Bu çeyrek, Elite için hem satış gücünü hem de operasyonel kârlılıktaki zorlanmayı aynı anda gösteren bir tablo sunuyor.

Satış Hikayesi

Satışlar, geçen yılın aynı dönemindeki 394.2 milyar TL’den 688.6 milyar TL’ye çıkarak %74.7 büyüdü. Bu artış, Türkiye Cumhuriyet Merkez Bankası’nın 2026 enflasyon beklentilerinin üzerinde olduğu için reel bir büyümeyi ima ediyor. Organik gıda talebindeki canlanma ya da fiyatlama gücündeki artış burada etkili olabilir. Öte yandan, brüt kâr artışı %47.6 ile satış artışının altında kalıyor. Bu da brüt marjın %41.7’den %35.3’e gerilediğini gösteriyor. Yani şirket yüzde 35’lik brüt marjla halen sektör ortalamasının üzerinde olsa da, maliyet enflasyonunun fiyatlara tam olarak yansımadığı anlaşılıyor. 688.6 milyar TL satış seviyesi, çeyreklik trend açısından değerlendirildiğinde önceki döneme göre (2025/3’te 394.2 milyar TL) adeta sıçrama yapmış görünüyor. Ancak bu çeyrek verisi tek başına; önümüzdeki çeyreklerde bu ivmenin korunup korunmayacağını gözlemlemek gerek.

Kârlılık

Kârlılık tarafı, satış hikayesine tezat oluşturuyor. Brüt kâr marjındaki 6,4 puanlık daralma, operasyonel giderlerin de etkisiyle FAVÖK’ü etkilemiş. FAVÖK, 125.7 milyar TL’den 116.1 milyar TL’ye gerilemiş: yani %7.7 düşüş. FAVÖK marjı ise %31.9’dan %16.9’a inmiş. Bu, yaklaşık 15 puanlık bir marj kaybı anlamına geliyor. Satışlar artarken FAVÖK’ün düşmesi, artan işletme giderlerine veya maliyet yapısındaki sert bir değişime işaret ediyor. Net kâr daha da dramatik: 92.5 milyar TL’den 21.1 milyar TL’ye düşmüş (%77.2 düşüş). Bunun ana nedeni, net parasal pozisyon kaleminde -154 milyar TL’lik olağanüstü büyük bir zarar yazılması. Enflasyon muhasebesi kaynaklı bu zarar olmasaydı, net kâr geçen yılki seviyelere yaklaşabilirdi. İşletme kârlılığındaki bozulma ise tamamen operasyonel.

Bilanço Sağlığı

Bilanço ilk bakışta güçlü görünüyor. Toplam varlıklar 3152.4 milyar TL, özkaynak 2503.2 milyar TL. Özkaynak oranı %79,4 — bu, şirketin borca bağımlılığının çok düşük olduğunu gösteriyor. Net borç ise -55.1 milyar TL; yani şirket net nakit pozisyonunda. Bir önceki dönemde -39 milyar TL olan net nakit tutarı %41,3 artarak -55.1 milyar TL olmuş. Bu, dönen varlıkların %20,3 artışla 2024.4 milyar TL’ye çıkması ve duran varlıkların %9,2 azalmasıyla uyumlu. Duran varlıklardaki düşüşün nedeni muhtemelen amortisman ya da elden çıkarma. Net nakit pozisyonu, yatırımcı için bir güvenlik marjı yaratıyor: şirket yüksek faiz ortamında borç yükü taşımıyor. Ancak bu pozisyonun enflasyon muhasebesi açısından bir dezavantajı var — aşağıda göreceğiz.

Net Parasal Pozisyon (TAS 29)

Enflasyon düzeltmesi altında net parasal pozisyon zararı bu çeyrekte -154 milyar TL olarak gerçekleşmiş. Geçen yıl 7.4 milyar TL kazanç varken, bu yıl ciddi bir zarar söz konusu. Bunun nedeni, şirketin net nakit pozisyonunda olması. Enflasyon yükseldiğinde, parasal varlıklar (nakit, alacak) değer kaybederken, parasal borçlar (kısa/uzun vadeli borç) reel olarak erir. Elite’in borcu çok az olduğu için borçların erimesinden kazanç sağlayamıyor; tam tersine nakit ve alacakların enflasyon karşısında erimesi bilançoda zarar yaratıyor. Bu, Türkiye’de net nakit pozisyonundaki şirketler için tipik bir durum. Zararın büyüklüğü, enflasyon oranının yüksekliği ve şirketin elindeki parasal varlıkların hacmiyle paralel. -154 milyar TL’lik zarar, faaliyet kârını silmiş durumda. Yatırımcıların bu kalemi “operasyonel olmayan” olarak ayırması gerek; ancak sürekli yüksek enflasyon ortamında bu zarar tekrarlanabilir.

Yatırımcı için Ne Anlama Geliyor?

Elite Natural Organic Gıda, satış büyümesiyle dikkat çeken ama kârlılıkta ciddi sıkıntı yaşayan bir tablo sunuyor. Şirketin güçlü özkaynak yapısı ve net nakit pozisyonu, finansal sağlamlık açısından avantaj. Ancak operasyonel marjların hızla daralması ve enflasyon muhasebesi kaynaklı büyük zararlar, net kârı baskılıyor.

Fırsatlar: Satışlar reel olarak büyüyor; organik gıda talebindeki trend devam ederse ciro ivmesi korunabilir. Net nakit pozisyonu, olası bir faiz düşüşü döngüsünde şirkete faiz geliri sağlayabilir. Ayrıca enflasyonun kontrol altına alınması durumunda net parasal pozisyon zararı hızla azalabilir.

Riskler: Brüt kâr marjı ve özellikle FAVÖK marjındaki düşüş, rekabet baskısına veya maliyet yönetiminde zorlanmaya işaret ediyor. Eğer bu trend devam ederse, satış büyümesi kârlılığa dönüşemeyebilir. Enflasyon muhasebesi zararı, şirketin net nakit pozisyonu nedeniyle devam edecek gibi görünüyor; bu da dağıtılabilir kâr üzerinde baskı yaratır.

Dikkat noktaları: Önümüzdeki çeyreklerde satış büyümesinin hızı ve FAVÖK marjının toparlanıp toparlanmadığı izlenmeli. Ayrıca net parasal pozisyon zararının büyüklüğü, enflasyon beklentileriyle birlikte değerlendirilmeli. Şirketin nakit yönetimi stratejisi (örneğin, daha uzun vadeli borçlanma veya enflasyona endeksli araçlara yatırım) bu zararı hafifletebilir.

Yatırım tavsiyesi değildir.