Açılış

Doğan Şirketler Grubu Holding (DOHOL), Türkiye'nin en köklü holdinglerinden biri olarak enerji, perakende, sanayi ve dijital içerik gibi geniş bir yelpazede faaliyet gösteriyor. 2024 yılı üçüncü ara dönem bilançosu, satışlarda güçlü bir artışa rağmen kârlılık cephesinde adeta bir tablo tersliği sunuyor: ciro yükseliyor ama marjlar eriyor. Bu çeyrek, holdingin enflasyonist ortamda fiyatlama gücünü test ettiği ve faaliyet kârını ciddi oranda törpülediği bir dönem olmuş. Öte yandan bilanço tarafında net borcun yarı yarıya düşmesi ve enflasyon muhasebesi kaynaklı kazanç, operasyonel zayıflığı kısmen dengelemiş. Yatırımcı için anahtar soru: Bu çeyrek bir uyarı mı, yoksa holdingin uzun vade hikâyesinde bir geçiş dönemi mi?

Satış Hikayesi

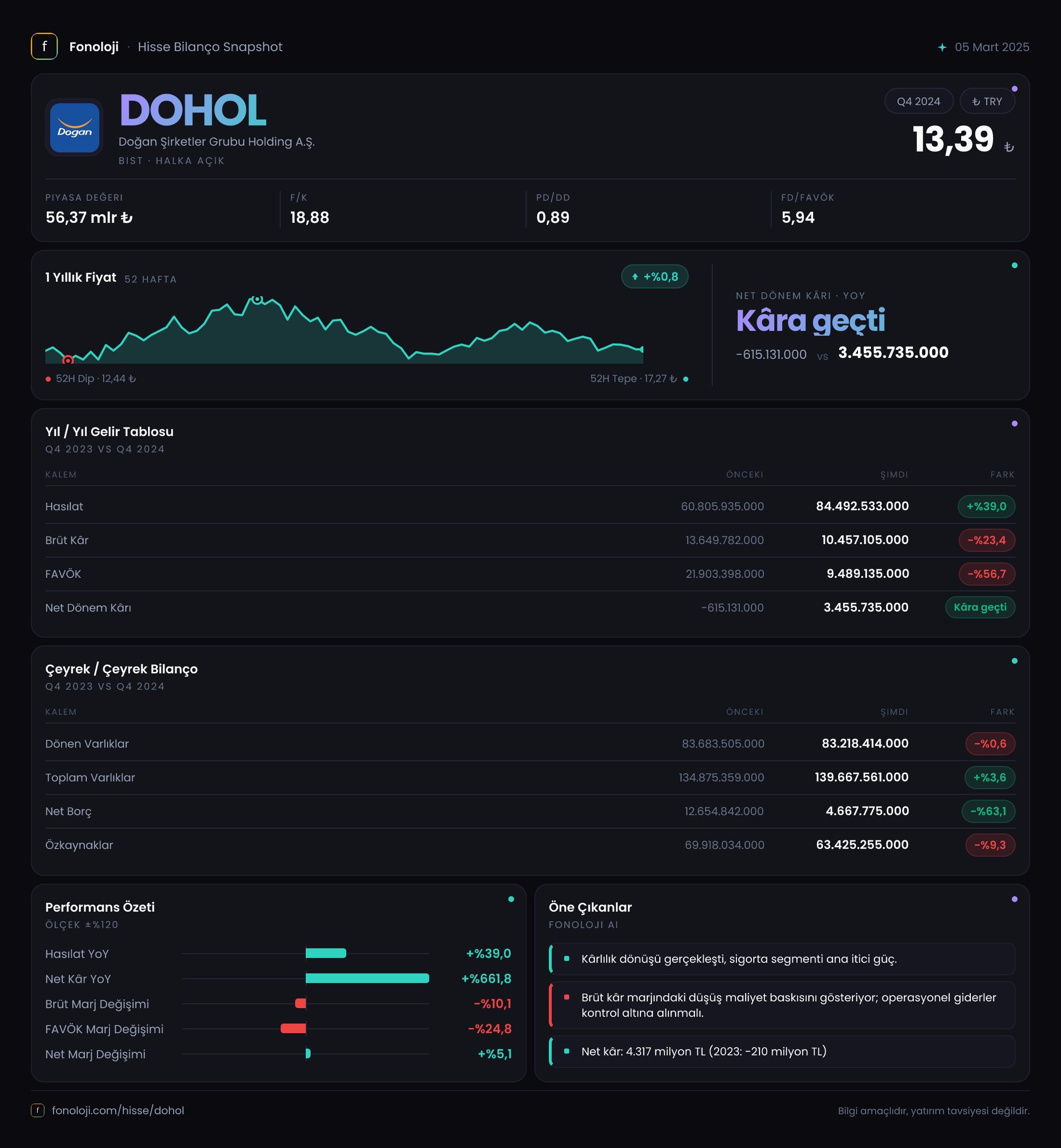

Doğan Holding'in satış gelirleri geçen yılın aynı dönemine göre %39 artarak 84,5 milyar TL'ye ulaşmış. Rakam ilk bakışta etkileyici olsa da Türkiye'de aynı dönemdeki %30+ enflasyon göz önüne alındığında, reel büyümenin tek haneli hatta sıfıra yakın olduğunu söyleyebiliriz. Yani holding, ciro büyüklüğü olarak enflasyona ayak uydurabilmiş ama bundan fazlasını yapamamış. Çeyreklik trend verisi elimizde olmasa da, yılın ilk dokuz ayında satış ivmesinin korunduğu anlaşılıyor. Ancak kritik nokta, bu satış artışının altında yatan kompozisyon: Hangi iş kolu büyümeyi sürüklüyor? Enerji fiyatlarındaki regülasyonlar, perakendede talep yavaşlaması gibi faktörler büyümenin kalitesini sorgulatabilir.

Kârlılık

Kârlılık tarafında işler hiç iç açıcı değil. Brüt kâr geçen yıla göre %23,4 azalarak 10,5 milyar TL'ye gerilemiş. Brüt kâr marjı ise %22,5'ten %12,4'e düşmüş. Bu, holdingin satış maliyetlerini fiyatlara yansıtamadığını, yani fiyatlama gücünü kaybettiğini gösteriyor. Enflasyonist ortamda girdi maliyetleri hızla yükselirken, holdingin alt şirketlerinde rekabetçi baskı veya regülasyon kaynaklı fiyat sınırlamaları olabilir.

FAVÖK'teki düşüş ise daha çarpıcı: %56,7 azalışla 9,5 milyar TL olmuş. FAVÖK marjı %36'dan %11,2'ye inmiş. Operasyonel verimlilikte ciddi bir bozulma var. Brüt kârdaki daralmayla birlikte faaliyet giderlerinin de kontrol edilemediği anlaşılıyor.

Net dönem kârı ise geçen yılki -615 milyon TL'lik zarardan 3,5 milyar TL kâra dönmüş. Bu sıçrama, doğrudan net parasal pozisyon kazancından kaynaklanıyor. Operasyonel kâr değil, enflasyon muhasebesi etkisiyle şişen bir kâr rakamı görüyoruz. "Kâr"ın kalitesi düşük.

Bilanço Sağlığı

Bilanço cephesinde ise daha olumlu bir tablo var. Toplam varlıklar %3,6 artarak 139,7 milyar TL'ye ulaşmış. Duran varlıklar %10,3 büyümüş, bu da holdingin yatırımlarına devam ettiğini gösteriyor. Dönen varlıklar ise neredeyse sabit kalmış.

Özkaynaklar %9,3 azalarak 63,4 milyar TL'ye düşmüş. Enflasyon muhasebesi düzeltmesi ve temettü dağıtımı bu düşüşün başlıca sebepleri olabilir. Ancak özkaynaklar hâlâ yüksek ve varlıkların %45'ini finanse ediyor.

En dikkat çekici kalem net borç: 12,7 milyar TL'den 4,7 milyar TL'ye düşmüş, yani %63 azalma. Net borç/FAVÖK rasyosu 0,5x seviyesinde (geçen yıl 0,58x'di). Bu, oldukça güvenli bir borçluluk profili. Holdingin borç yönetiminde başarılı olduğu ve nakit akışını borç azaltmaya yönlendirdiği anlaşılıyor.

Net Parasal Pozisyon (TAS 29)

Bu çeyrekte enflasyon muhasebesinin etkisi tam anlamıyla hissediliyor. Geçen yılın aynı döneminde -18,6 milyar TL olan net parasal pozisyon, bu dönem +1,4 milyar TL'ye dönmüş. Yani holding, geçen yıl enflasyon karşısında parasal varlıkları büyük zarar yazarken bu yıl net kazanç sağlamış. Bunun anlamı: holdingin bilançosundaki parasal yükümlülükler (borçlar) enflasyon karşısında reel olarak erirken, parasal varlıkların erimesi daha sınırlı kalmış ya da tersi bir durum söz konusu. Yatırımcı not almalı: bu kazanç tek seferlik olmayabilir ancak sürdürülebilir kârlılıkla ilgisi yok. Enflasyon düşerse bu kalem tekrar zarara dönebilir.

Yatırımcı için Ne Anlama Geliyor?

Doğan Holding'in bu çeyrek bilançosu, operasyonel performans ile finansal yapı arasında bir ayrışma sunuyor. Net borcun düşük olması ve enflasyon muhasebesi kazancı bilançoyu güçlü tutsa da, brüt kâr ve FAVÖK'teki erime holdingin fiyatlama gücünü ve operasyonel verimliliğini sorgulatıyor.

Fırsatlar: Düşük borçluluk, holdinge yeni yatırım alanlarında esneklik sağlar. Enerji ve perakende portföyü, Türkiye'nin orta-uzun vadeli büyüme hikâyesine bağlı. Enflasyon muhasebesinden kaynaklanan pozitif katkı kısa vadede net kârı destekleyebilir.

Riskler: Marj kaybının yapısal olması halinde holdingin kârlılığı kronik olarak düşük kalabilir. Holding şirketlerindeki regülasyon riski (özellikle enerji), fiyatlama gücünü daha da kısıtlayabilir. Ayrıca çeyreklik veri eksikliği, trend analizini sınırlandırıyor; yılın ikinci yarısında durum daha da netleşecek.

Dikkat noktaları: Yatırımcı, holdingin alt iştiraklerindeki performansı, özellikle enerji ve perakende segmentlerindeki marj gelişimini izlemeli. Ayrıca enflasyon muhasebesinden arındırılmış operasyonel kâr rakamları daha sağlıklı bir tablo sunacaktır.

Yatırım tavsiyesi değildir.