Açılış

BMS Çelik Hasır, inşaat ve altyapı sektörünün belkemiği çelik hasır üretiminde faaliyet gösteriyor. 2026 yılının ilk çeyrek bilançosu, yüzeyde zıt sinyaller taşıyor: bir tarafta satışlarda sert bir daralma, diğer tarafta kârlılık göstergelerinde iyileşme. Bu çelişki, enflasyon muhasebesinin ve operasyonel verimlilik çabalarının bir fonksiyonu. Şirketin net dönem kârı geçen yılki derin zarardan pozitife dönerken, esas faaliyet kârlılığındaki sıkışmanın izini sürmek gerekiyor.

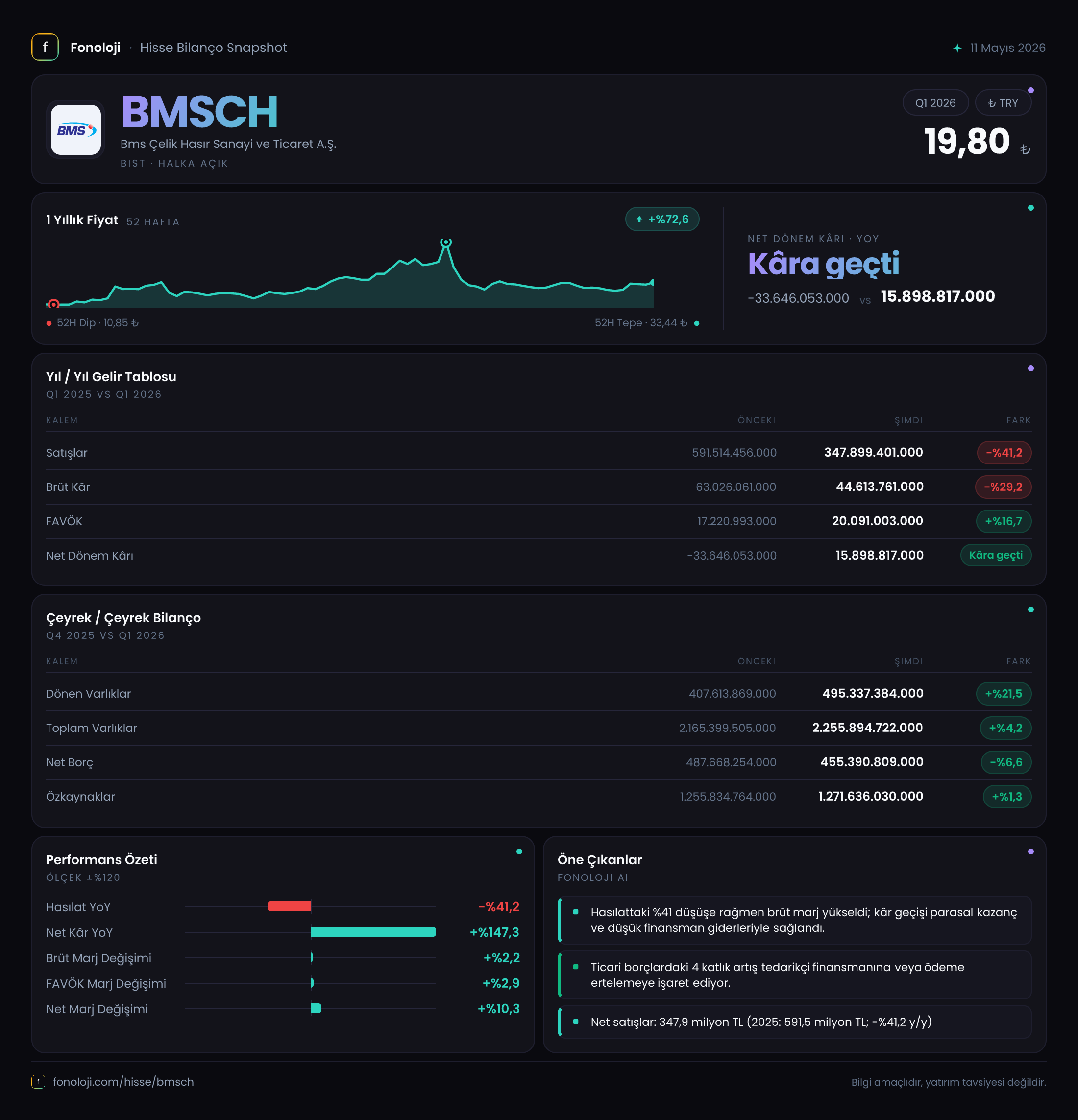

Satış Hikayesi

Satış gelirleri 347,9 milyar TL olarak gerçekleşti; geçen yılın aynı çeyreğine göre %41,2 düşüş var. Reel olarak bakıldığında, aynı dönemde Türkiye'de enflasyon %30'un üzerindeyken satışların nominal olarak bile gerilemesi, talep tarafında ciddi bir daralmaya işaret ediyor. İnşaat sektörü, yüksek faiz ortamı ve devam eden konut kriziyle boğuşurken, BMS’nin sipariş hacmi de bundan doğrudan etkilenmiş görünüyor. Çeyreklik trendi henüz bir önceki çeyrekle karşılaştırabilecek veri olmadığı için (rapor önceki yıl aynı çeyreğe göre), daralmanın derinleşip derinleşmediğini söylemek için daha fazla nokta gerekiyor. Ancak 2025/3'teki 591,5 milyar TL'lik yüksek baz göz önüne alındığında, bu çeyrek satışlarını sadece enflasyon muhasebesiyle açıklamak mümkün değil; talep cephesinde bir kırılma var.

Kârlılık

Satışlardaki büyük düşüşe rağmen brüt kâr 44,6 milyar TL ile geçen yıla göre sadece %29,2 geriledi. Yani brüt kâr marjı, geçen yıl %10,7 iken bu çeyrekte %12,8'e yükseldi. Bu, maliyet kontrolünde veya ürün karmasında bir iyileşmeye işaret ediyor. FAVÖK ise satışlardaki düşüşe rağmen %16,7 artarak 20,1 milyar TL oldu. FAVÖK marjı %2,9'dan %5,8'e çıktı. Bu iyileşme, faaliyet giderlerinin satışlardan daha hızlı düşmesiyle açıklanabilir. Ancak dikkat: Net dönem kârı 15,9 milyar TL ile pozitife dönerken, geçen yıl 33,6 milyar TL zarar vardı. Bu iyileşmenin büyük kısmı, operasyonel faaliyetlerden değil, 38,3 milyar TL'lik net parasal pozisyon kazancından geliyor. Esas faaliyetlerden elde edilen kâr hâlâ zayıf. Brüt ve FAVÖK marjlarındaki olumlu trend operasyonel verimliliği işaret etse de, net kârın sürdürülebilirliği sorgulanmalı.

Bilanço Sağlığı

Toplam varlıklar 2.255,9 milyar TL ile bir önceki yılsonuna göre %4,2 arttı. Dönen varlıklardaki %21,5'lik artış (nakit, ticari alacaklar ve stoklarda) dikkat çekerken, duran varlıklar neredeyse sabit kalmış. Bu, şirketin sabit yatırım yapmadığı, ancak işletme sermayesini artırdığı bir dönem olduğunu gösteriyor. Özkaynaklar sadece %1,3 artarak 1.271,6 milyar TL'ye yükseldi. Net borç ise 455,4 milyar TL ile önceki döneme göre %6,6 azalmış durumda. Net borcun azalması olumlu, ancak seviye hâlâ yüksek. Net Borç / FAVÖK rasyosunu yıllıklandırılmış FAVÖK (4 x 20,1 milyar TL = 80,4 milyar TL) ile hesaplarsak 5,7x gibi yüksek bir oran ortaya çıkar. Bu, kaldıraç açısından riskli bölge sayılır. Şirketin varlık yoğun yapısı ve sektör ortalamaları bu seviyeyi kısmen tolere edebilir, ancak artan faiz yükü bilançoya baskı yapabilir.

Net Parasal Pozisyon (TAS 29)

Bu çeyrek bilançosunun en kritik kalemlerinden biri net parasal pozisyon kazancı. 38,3 milyar TL'lik kazanç, şirketin parasal varlıklarının (nakit, ticari alacaklar) ve parasal yükümlülüklerinin (borçlar, ticari borçlar) enflasyon karşısında yeniden değerlenmesinden kaynaklanıyor. Şirketin borçlu yapısı göz önüne alındığında, yüksek enflasyon döneminde parasal yükümlülüklerin erimesi net pozitif bir etki yaratıyor. Bu kazanç olmasaydı, net dönem kârı zararda kalacaktı. Ancak enflasyonun düşüş eğilimine girmesi durumunda bu kalem tersine dönebilir ve net kâra ciddi bir baskı yapabilir. Yani bugünkü kârın büyük kısmı “kağıt üzerinde” ve geçici.

Yatırımcı için Ne Anlama Geliyor?

BMS Çelik Hasır'ın bu çeyreği, iki zıt hikâyeyi aynı anda anlatıyor. Bir tarafta satışlar reel olarak erimiş ve talep koşulları zayıf. Diğer tarafta marjlarda iyileşme, net borçta azalma ve enflasyon muhasebesi kaynaklı kâr var. Yatırımcı için temel soru: Bu dönemde marj iyileşmesi geçici maliyet avantajlarından mı kaynaklandı, yoksa yapısal bir dönüşümün başlangıcı mı? Satışlardaki daralmanın süreceği bir senaryoda, marj iyileşmesi tek başına kârlılığı sürdürülemez kılar.

Fırsatlar: Operasyonel verimlilik artışı ve borç azaltma çabaları olumlu. Enflasyon muhasebesi, yüksek borçlu yapıyı şimdilik koruyor. Brüt marjdaki +2,1 puanlık iyileşme dikkate değer.

Riskler: Satışlardaki %41'lik düşüş, inşaat sektöründeki durgunluğa işaret ediyor. 5,7x net borç/FAVÖK rasyosu ve enflasyon muhasebesine bağımlı kâr yapısı kırılgan. Esas faaliyet kârlılığı hâlâ düşük.

Sonuç: Kısa vadede enflasyon muhasebesi avantajı ve operasyonel iyileşmeler pozitif görünüm verse de, talep cephesindeki belirsizlik ve yüksek kaldıraç uzun vadeli yatırım için soru işareti yaratıyor.

Yatırım tavsiyesi değildir.