Açılış

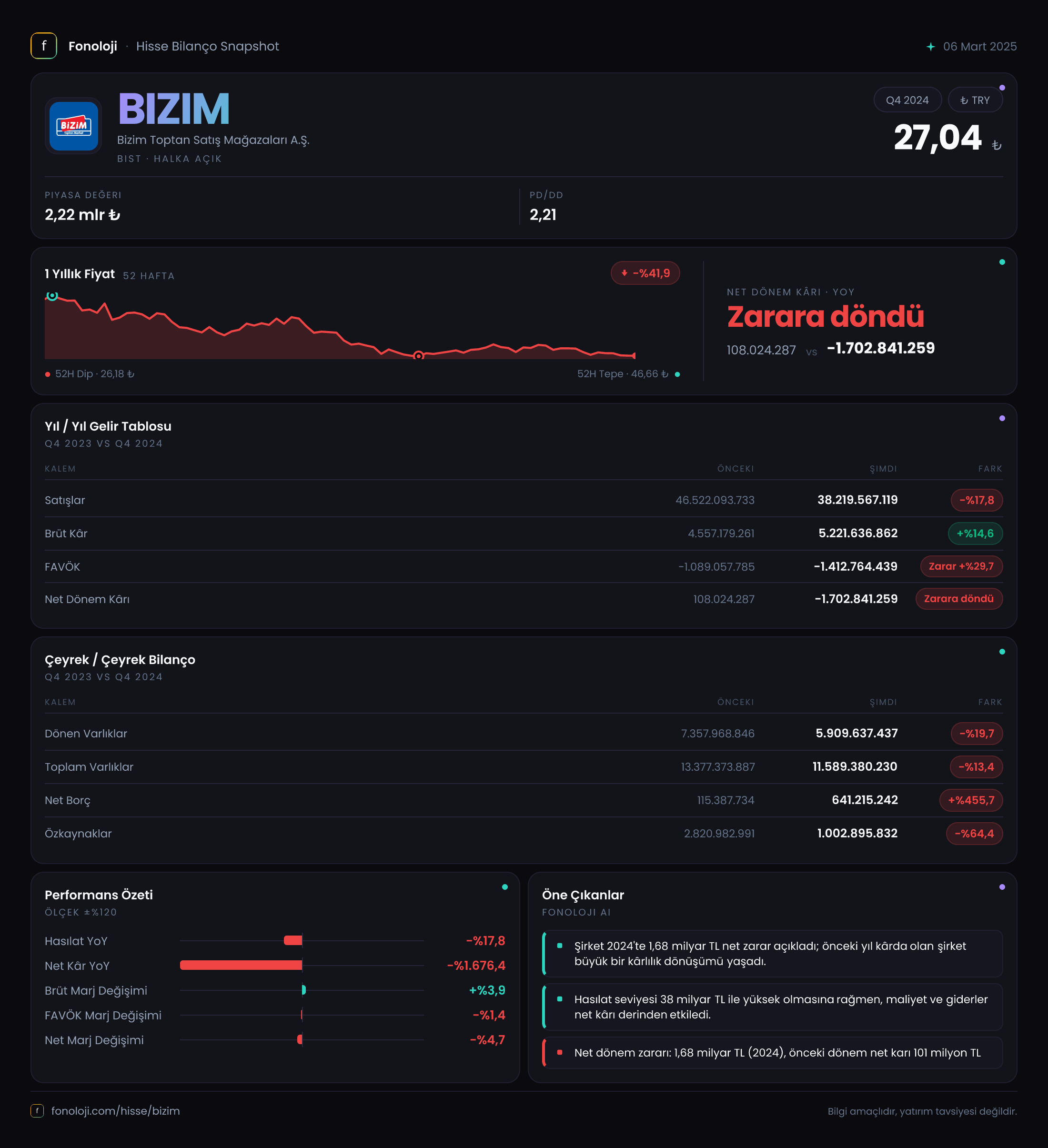

Bizim Toptan Satış Mağazaları, perakende sektörünün toptan tedarik zincirinde halka açık nadir oyunculardan biri. 2024 son çeyrek itibarıyla açıklanan dönem verileri, şirketin zorlu bir makro dönemden geçtiğini net şekilde gösteriyor. Satışlar yıllık bazda %17,8 gerilerken, net dönem zararının -1.7 milyar TL'ye sıçraması en çarpıcı değişim. Bu çeyrekte en büyük hikaye, enflasyon muhasebesi kaynaklı parasal kazanç kalemindeki azalma ve artan finansal yüklerin işletme performansını nasıl baskıladığı.

Satış Hikayesi

Şirketin satış gelirleri 38,2 milyar TL seviyesinde gerçekleşmiş. Geçen yılın aynı döneminde 46,5 milyar TL ciro elde edilmişken, bu %17,8'lik düşüş yalnızca reel hacim kaybını değil, aynı zamanda enflasyonun aşındırdığı alım gücünü de yansıtıyor. Türkiye'de 2024 yılı ortalama enflasyonunun %50 civarında olduğunu hatırlarsak, nominal satışlardaki bu daralma aslında reel satışlarda %45'i aşan bir erimeye işaret ediyor. Bu, perakende sektörünün yaşadığı sıkışmanın bizim gibi toptancı oyunculara ciddi bir yansıması. Çeyreklik trend elimizde olmasa da, yılın ilk yarısında elde ettiği birikimli satışlarla karşılaştırma yapamadığımız için bu düşüşün tüm yıla mı yoksa dönemsel bir dalgalanmaya mı ait olduğunu tam kestiremiyoruz. Yine de geçmiş yıllarda enflasyonun çok üzerinde büyüyen BİZİM, bu dönemde enflasyonun altında ezilmiş görünüyor.

Kârlılık

Brüt kâr yıllık bazda %14,6 artışla 5,2 milyar TL'ye yükselmiş. Bu, satış hacmi düşerken marjların iyileştiği anlamına geliyor. Brüt kâr marjı da geçen yılın %9,8'inden bu dönem %13,7'ye çıkmış. Bu iyileşmenin arkasında büyük olasılıkla stok devir hızı ve fiyatlama politikalarının enflasyona göre daha avantajlı bir pozisyon yaratması var. Ancak FAVÖK cephesinde tam tersi bir tablo var: -1,4 milyar TL FAVÖK, geçen yılın aynı zararına kıyasla %29,7 daha derinleşmiş. Yani şirket, brüt kârını artırsa da operasyonel giderlerin ve faaliyet dışı kalemlerin etkisiyle işletme seviyesinde zarar üretiyor. Net kâr ise -1,7 milyar TL ile geçen yılın küçük pozitifinden büyük bir sapma göstermiş. Net parasal pozisyon geliri 2,4 milyar TL'den 1,7 milyara gerilerken, bu azalışın etkisi net zararı tetiklemiş. Özetle şirket, enflasyon muhasebesinin sağladığı parasal kazanç olmadan ciddi faaliyet zararı yazıyor.

Bilanço Sağlığı

Bilanço, zaten kırılgan olan özkaynak yapısının daha da zayıfladığını gösteriyor. Toplam varlıklar yıllık bazda %13,4 azalarak 11,6 milyar TL'ye gerilerken, özkaynaklar %64,4 düşüşle sadece 1 milyar TL seviyesine inmiş. Bu, borç verenler için alarm zili; çünkü özkaynak erimesinin hızı varlıkların düşüşünün yaklaşık dört katı. Net borç kalemi ise adeta sıçramış: 115,4 milyon TL'den 641,2 milyon TL'ye fırlayan net borç, şirketin nakit yaratma kapasitesinin kısıtlı olduğu bir dönemde finansman yükünü artırmış. Net borç/FAVÖK rasyosu hesaplanabilir değil (FAVÖK negatif), bu da temerrüt riski açısından bize şunu söylüyor: Şirket, mevcut borçlarını faaliyetleriyle çeviremiyor. Kısa vadeli borç veya uzun vadeli ayrımı olmadan sadece net borç bakiyesine bakmak bile, şirketin finansal sürdürülebilirliği konusunda ciddi soru işaretleri yaratıyor.

Net Parasal Pozisyon (TAS 29)

TAS 29 çerçevesinde hesaplanan net parasal pozisyon kalemi, bu dönemde 2,4 milyar TL gelir yazmış. Ancak bu rakam geçen yılki 3,1 milyar TL'nin %21,3 altında. Bunun anlamı, şirketin parasal varlık ve yükümlülük dengesinin (yani enflasyonun etkisinden korunma derecesinin) geçen yıla göre zayıfladığı. Negatif net parasal pozisyon (yükümlülükler > varlıklar) şirketi enflasyon karşısında avantajlı kılan bir unsurdur; burada bu avantajın büyüklüğü azalmış. Daha önce gördüğümüz gibi, net kârın negatife dönmesinde bu kalemdeki düşüş belirleyici olmuş. Yani şirketin operasyonel başarısızlığı, enflasyon muhasebesi sayesinde bir süre maskeleniyordu, artık o maske kalkıyor.

Yatırımcı için Ne Anlama Geliyor?

Bu veriler, BİZİM için ciddi bir yeniden yapılandırma veya sermaye artırımı ihtiyacına işaret ediyor. Brüt kâr marjındaki iyileşme olumlu bir sinyal olsa da, operasyonel giderlerin kontrolsüz büyümesi ve artan finansman yükü tüm iyileşmeyi sıfırlıyor. Şirketin negatif FAVÖK üretmesi, borçlarını ödeme kabiliyetini sorgulatıyor. Özkaynakların 1 milyar TL seviyesine gerilemiş olması, mevcut piyasa koşullarında hisse başına defter değerinin zaten düşük olduğunu ancak daha da eriyebileceğini gösteriyor.

Risklerin başında likidite sıkışıklığı geliyor; dönen varlıkların 5,9 milyar TL, kısa vadeli borç oranı ise yüksek. Eğer şirket kısa vadede yeni bir kredi bulamaz veya satışlarını hızla artıramazsa, ödeme güçlükleri yaşayabilir. Fırsat tarafında ise perakende sektörünün yeniden toparlanması ve brüt marjın korunması halinde zararın döndürülme potansiyeli var. Ancak mevcut veriler, bu dönüşümün kısa vadede gerçekleşmesini zorlaştırıyor.

Yatırımcılar, şirketin nakit akış tablosunu, özkaynak değişim tablosunu ve varsa şirket içi yönetim açıklamalarını (bedelli sermaye artırımı, varlık satışı, borç yapılandırması) yakından izlemeli. Bu dot-com tarzı bir dönüş değil; veriler net bir uyarı ışığı yakıyor.

Yatırım tavsiyesi değildir.