Açılış

BİN Ulaşım ve Akıllı Şehir Teknolojileri, kamu projeleri ve belediye ihalelerine odaklanmış bir şirket. 2026 yılının ilk çeyreğinde yayımlanan ara dönem raporu, yatırımcıyı şaşırtacak kadar keskin bir tablo çiziyor. Satışlar üçte bir oranında gerilerken, operasyonel kârlılık ve net kâr yılın aynı dönemine göre adeta tersine dönmüş durumda. Bilanço tarafı ise nakit fazlasıyla güçlü görünse de, bu gücün operasyonel performanstaki kırılganlığı maskeleyip maskelemediğini sorgulamak gerekiyor.

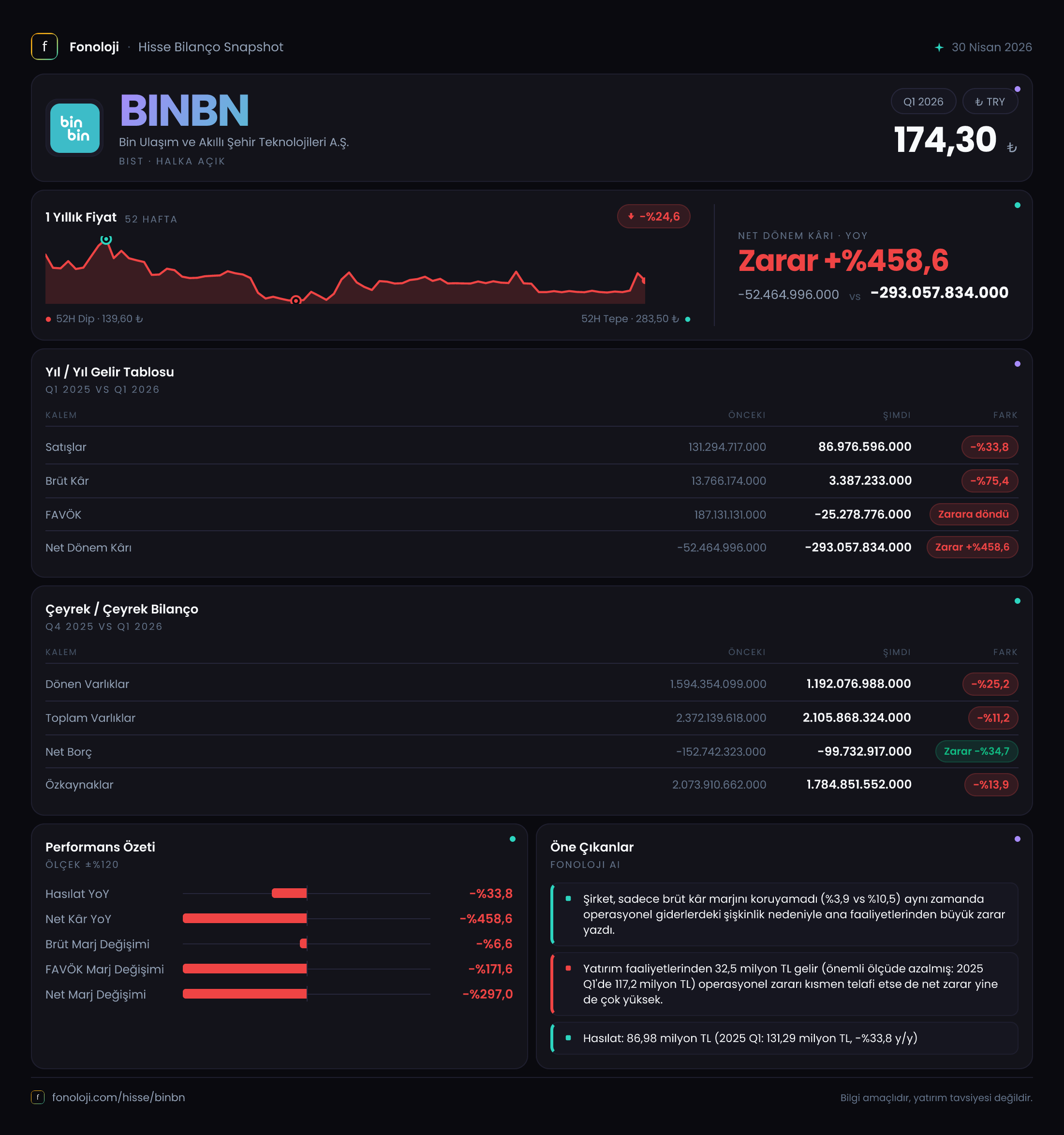

Satış Hikayesi

Satışlar 2026/3AB döneminde 87.0 milyar TL olarak gerçekleşti. Geçen yılın aynı çeyreğindeki 131.3 milyar TL'ye göre %33.8'lik bir düşüş var. Türkiye'de %30'ları bulan enflasyonu hesaba kattığımızda, reel anlamda satışlar neredeyse yarı yarıya erimiş denebilir. Bu düşüşün kaynağını anlamak için elimizde sadece yıllık karşılaştırma var; bir önceki çeyreğe (2026/2AB) dair veri olmadığı için mevsimsellik mi yoksa tek seferlik bir proje mikrobu mu yaşanıyor, kesin bir yargıya varamıyoruz. Ancak geçen yıl aynı dönemde 131.3 milyar TL satış yapan bir şirketin bir yıl sonra 87 milyar TL'ye düşmesi, belki de büyük bir sözleşmenin tamamlandığını veya yeni iş alımında ciddi bir duraklama olduğunu gösteriyor olabilir. Çeyreklik trend için bir sonraki dönemi beklemek en sağlıklısı.

Kârlılık

Brüt kâr cephesi alarm veriyor: 3.4 milyar TL ile geçen yılki 13.8 milyar TL'nin çok altında. Brüt marj %10.5'ten %3.9'a gerilemiş. Bu, maliyetlerin satışlardaki düşüşten çok daha hızlı arttığını veya satılan ürün/hizmet kompozisyonunun kârlılığı kestirdiğini gösteriyor. FAVÖK ise -48.8 milyar TL olarak gerçekleşmiş. Bir yıl önce 70.0 milyar TL pozitif olan bu kalem, %169.8'lik bir bozulmayla eksiye dönmüş. FAVÖK marjı -%56'ya kadar düşmüş. Yani şirket, her 100 TL'lik satışa karşılık 56 TL operasyonel gider yazmış. Böyle bir oran, pazarlama, genel yönetim ve Ar-Ge gibi giderlerin satışlardaki düşüşe rağmen kırpılamadığını veya bir kereye mahsus büyük bir karşılık ayrıldığını düşündürüyor.

Net kâr ise -293.1 milyar TL ile geçen yılın -52.5 milyar TL'sinin neredeyse 5.6 katı. Bu zararın 126.2 milyar TL'si net parasal pozisyon kaynağından geliyor. Enflasyon muhasebesi olmasaydı bile operasyonel zarar yaklaşık 167 milyar TL olacaktı. Yani şirketin öz kaynağını eriten asıl faktör sadece enflasyon değil, operasyonel verimsizlik.

Bilanço Sağlığı

Toplam varlıklar 2.11 trilyon TL, özkaynaklar ise 1.78 trilyon TL. Özkaynak oranı %84.5, bu da şirketin borca bağımlı olmadığını, aksine öz kaynak ağırlıklı bir yapıya sahip olduğunu gösteriyor. Net borç -99.7 milyar TL, yani şirketin kasasında borcundan daha fazla nakit var. Bu, bilançonun güçlü tarafı. Ancak dönen varlıklar bir önceki yıl sonuna göre %25.2 azalarak 1.19 trilyon TL'ye inmiş; duran varlıklar ise %17.5 artışla 0.91 trilyon TL'ye çıkmış. Olası senaryo: Nakit, sabit kıymet yatırımına veya iştiraklere kaydırılmış olabilir. FAVÖK negatif olduğu için Net Borç/FAVÖK rasyosu anlamlı değil; ancak nakit fazlası, bu çeyrekteki yüksek zararı tolere etmeye yetmiş gibi görünüyor.

Net Parasal Pozisyon (TAS 29)

Net parasal pozisyon zararı 126.2 milyar TL olmuş. Geçen yıl aynı dönemde 131.6 milyar TL idi. Zararda hafif bir iyileşme var ama hala çok büyük bir rakam. Bunun anlamı: Şirketin parasal varlıkları (nakit, alacaklar vb.), parasal yükümlülüklerinden (borçlar) belirgin şekilde fazla. Enflasyonun yüksek olduğu bir ortamda bu durum, şirketin alım gücünü kaybetmesine neden olur. Özellikle düşük borçlu ve yüksek nakitli şirketler için enflasyon dönemleri bir "vergi" gibidir. BİNBN de bu durumda. Özkaynağının yaklaşık %7'si kadar ek zarar yazmış bu kalemden. Oysa enflasyon düşmeye başlarsa bu zararın tersine dönmesi mümkün olabilir.

Yatırımcı için Ne Anlama Geliyor?

Bu çeyrek raporu, yatırımcının kararını zorlaştıracak kadar çelişkili. Bir tarafta güçlü bilanço: yüksek özkaynak, negatif net borç, nakit fazlası. Diğer tarafta ise operasyonel performansta dramatik bir daralma: satışlarda üçte bir düşüş, brüt marjda %3.9, FAVÖK'te -%56, net kârda -293 milyar TL. Benzer bir tabloyu sürdürmek, şirketin nakit rezervini eritir ve özkaynağı aşındırır.

Fırsat: Eğer bu dönem geçici bir proje döngüsü veya tek seferlik bir yeniden yapılanma sonucuysa ve toparlanma sinyalleri gelirse, şirketin güçlü bilançosu hızlı bir toparlanmaya destek olabilir. Bilanço, ayakta kalma sorununu ortadan kaldırıyor.

Risk: Operasyonel düşüşün yapısal olduğu ortaya çıkarsa, nakit fazlasının erimesi hızlanır. Enflasyon muhasebesi zararı da devam edecek. FAVÖK negatif bir trenddeyse, şirketin değer yaratması zorlaşır. Ayrıca bu rakamların neden geldiğine dair şirket açıklamalarını takip etmek kritik; örneğin büyük bir karşılık, müşteri kaybı veya ihale iptali olabilir.

Kısacası: BİNBN, güçlü bir mermi yeleği giymiş ama vücuda hasar almış bir durumda. Mermi yeleği onu kurtarır mı? Göreceğiz. Bir sonraki çeyrekte satışların ve FAVÖK'ün hangi yönde hareket edeceği, hikâyenin devamını belirleyecek.

Yatırım tavsiyesi değildir.