Açılış

Besler Gıda, temel gıda ve kimya alanında faaliyet gösteren, halka açık bir üretici. 2026 yılının ilk çeyrek raporu, şirketin yüzeyde büyüdüğünü ancak derinlikte bir karışık hikaye barındırdığını gösteriyor. Satışlar geçen yılın aynı dönemine göre arttı ama enflasyon altında ezilirken, net kârda yaşanan sert düşüş, özellikle enflasyon muhasebesinin yarattığı tahribatı gözler önüne seriyor. Bilanço tarafında ise net borcun ciddi oranda azalması olumlu bir sinyal.

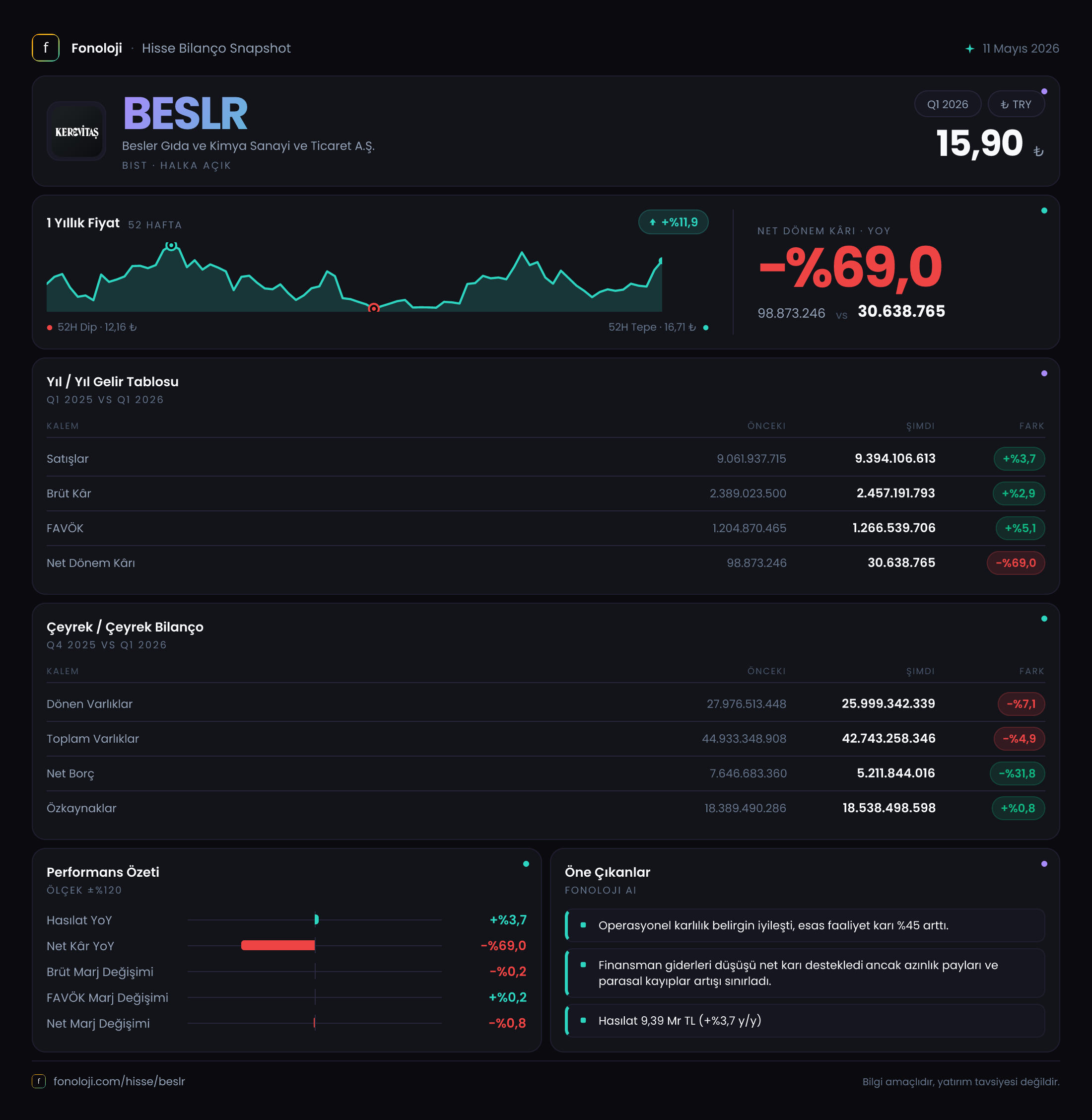

Satış Hikayesi

Besler’in satışları bu çeyrekte 9,394 milyar TL olarak gerçekleşti. Geçen yılın aynı çeyreğine göre %3,7 artış var. Ancak bu artışı tek başına değerlendirmek yanıltıcı olur. Türkiye’de enflasyonun %30’ların üzerinde seyrettiğini hatırlarsak, bu rakam reel olarak yaklaşık %20’lik bir daralmaya işaret ediyor. Yani Besler, fiyat artışlarına rağmen satış hacmini koruyamıyor olabilir. Çeyreklik trende baktığımızda da bir önceki çeyrek (2025/4) verisi olmadığından sadece yıllık kıyaslama yapabiliyoruz. Satışlardaki bu düşük büyüme, şirketin fiyatlama gücünün sınırlı olduğunu veya talebin yavaşladığını düşündürüyor.

Kârlılık

Brüt kâr 2,457 milyar TL ile geçen yılın aynı dönemine göre %2,9 arttı. Brüt marj ise %26,1’den %26,2’ye hafifçe yükselmiş görünüyor. Bu, maliyet kontrolünün nispeten iyi olduğunu gösteriyor, ancak enflasyonist ortamda hammadde fiyatlarındaki dalgalanma riskini unutmamak gerekiyor.

FAVÖK tarafı biraz daha parlak: 1,267 milyar TL ile %5,1 büyüme, FAVÖK marjı ise %13,3’ten %13,5’e çıkmış. Operasyonel performansta bir iyileşme var; şirket, satışlardaki reel düşüşe rağmen faaliyet kârlılığını korumayı başarmış.

Asıl çarpıcı kalem net dönem kârı: 30,6 milyar TL ile geçen yılın aynı dönemine göre %69 düşüş. Bunun en büyük sebebi net parasal pozisyon zararının %24,6 artarak -248,1 milyar TL’ye çıkması. Enflasyon muhasebesi şirketin bilançosundaki parasal varlıkları eritiyor ve bu da net kârı doğrudan aşağı çekiyor. Yani şirket operasyonel olarak kâr ederken, enflasyonun yarattığı finansal kayıp kârlılığı silip süpürüyor.

Bilanço Sağlığı

Bilanço tarafında dikkat çeken ilk şey, toplam varlıkların %4,9 azalarak 42,7 milyar TL’ye gerilemesi. Dönen varlıklar %7,1 düşerken duran varlıklar hemen hemen sabit kalmış. Bu, şirketin nakit veya stok gibi likit kalemlerini azalttığını gösteriyor.

Özkaynaklar ise 18,5 milyar TL ile bir önceki döneme göre %0,8 artmış. Neredeyse yerinde sayıyor. Bu, enflasyon düzeltmesi sonrası özkaynağın korunabildiği ancak büyümediği anlamına geliyor.

Net borç ise ciddi bir iyileşme göstermiş: 5,2 milyar TL ile %31,8 azalmış. Geçen dönem 7,6 milyar TL olan net borç, şirketin borç ödeme kapasitesini artırdığını ve finansal riski azalttığını gösteriyor. Net borç/FAVÖK rasyosunu hesapladığımızda (5,2 / 1,267) yaklaşık 4,1x çıkıyor. Bu, sektör ortalamalarına göre yüksek sayılmaz ama daha da düşmesi olumlu olur.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi, özellikle yüksek enflasyonlu ülkelerde şirketlerin finansal tablolarını reel olarak düzeltiyor. Besler’in bu çeyrekteki net parasal pozisyon zararı -248,1 milyar TL. Geçen yılın aynı dönemine göre %24,6 artmış. Bu zarar, şirketin parasal varlıklarının (nakit, alacaklar) enflasyon karşısında değer kaybettiğini, parasal yükümlülüklerinin (borçlar) ise reel olarak azaldığını gösteriyor. Yani şirket, borçlu olmanın avantajını (enflasyon borcu eritir) yeterince kullanamıyor olabilir. Net kârdaki düşüşün ana sebebi de bu.

Yatırımcı için Ne Anlama Geliyor?

Besler Gıda, operasyonel olarak kârlı kalmayı başaran ancak enflasyonun ağır yükü altında net kârını eriten bir şirket görünümünde. Satışlardaki reel daralma ve net kârdaki sert düşüş, şirketin mevcut görünümünü zorluyor. Ancak net borcun bu kadar hızlı azalması ve FAVÖK marjındaki hafif iyileşme olumlu sinyaller.

Fırsatlar: Borçluluğun düşmesi, faizlerin yüksek seyrettiği bir dönemde finansal giderleri azaltabilir. Eğer enflasyon önümüzdeki dönemde yavaşlarsa, net parasal pozisyon zararının da azalması net kârı olumlu etkileyebilir. Operasyonel kârlılık ve marj yönetimi başarılı.

Riskler: Satışlardaki reel düşüş trendi devam ederse, şirket pazar payı kaybediyor olabilir. Enflasyon muhasebesi etkileri bir süre daha devam edecek gibi görünüyor. Brüt marjdaki hafif iyileşme, hammadde fiyatlarındaki olası bir artışla tersine dönebilir.

Özetle, Besler Gıda finansal olarak istikrarlı ama büyüme potansiyeli sınırlı bir resim çiziyor. Net kâr baskısına rağmen bilanço sağlamlaşıyor. Yatırımcıların enflasyon görünümünü ve şirketin satış hacmindeki reel değişimi yakından takip etmesi gerekiyor.

Yatırım tavsiyesi değildir.