Açılış

AG Anadolu Grubu Holding (AGHOL), Türkiye'nin en köklü holdinglerinden biri olarak perakendeden içeceğe, otomotivden finansa geniş bir yelpazede faaliyet gösteriyor. 2026 yılının ilk çeyreğinde açıklanan bu ara dönem bilançosu, holdingin enflasyon ortamında nasıl pozisyon aldığını ve operasyonel kârlılığındaki dönüşümü gözler önüne seriyor. İlk bakışta dikkat çeken nokta, satış büyümesinin enflasyonun oldukça gerisinde kalmasına rağmen FAVÖK'teki çarpıcı artış ve net kârdaki istikrarlı yükseliş. Ancak bilanço tarafında net borçtaki artış ve varlıklardaki hafif daralma, daha temkinli bir okuma gerektiriyor.

Satış Hikayesi

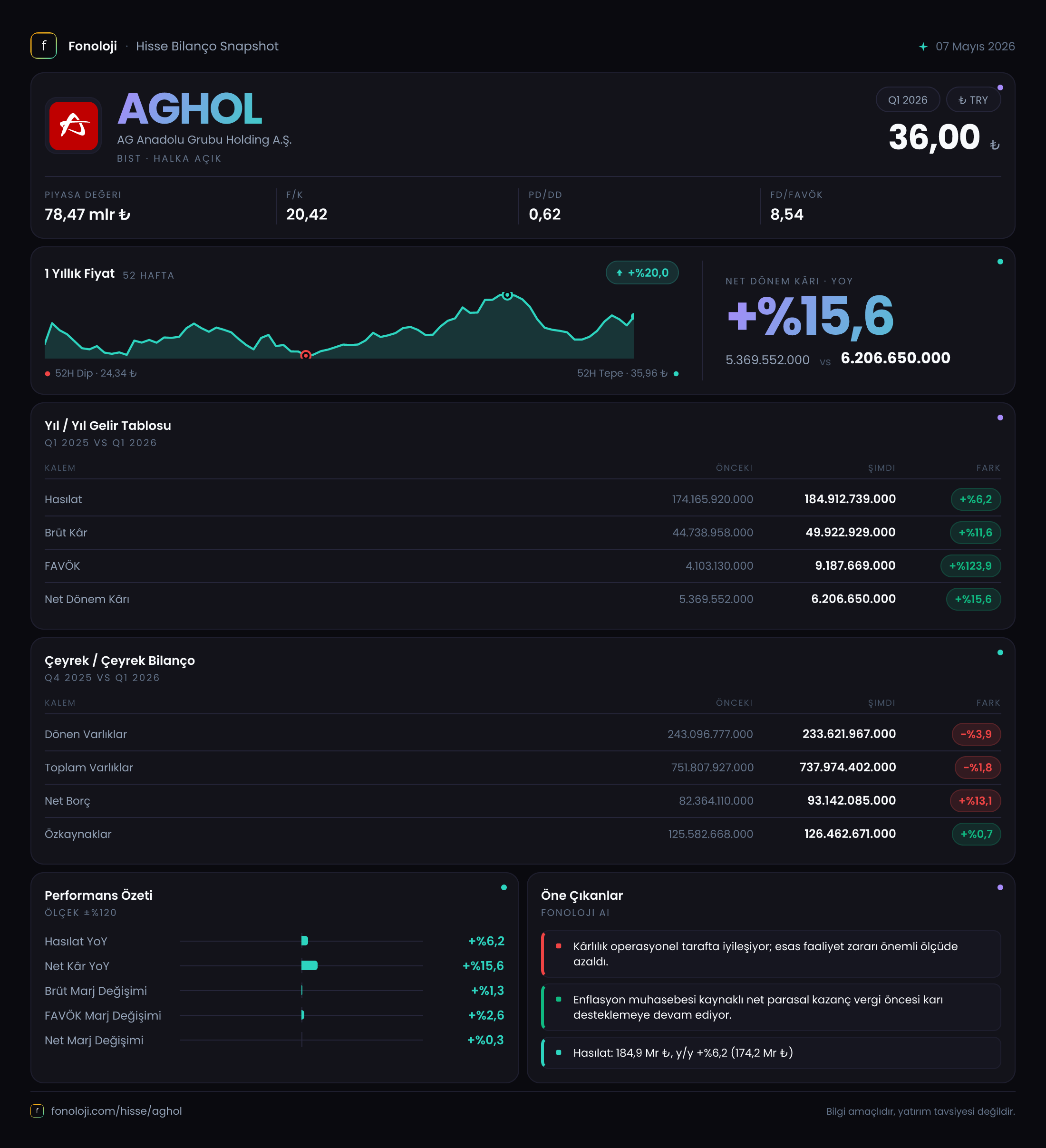

Holdingin satış gelirleri bu çeyrekte 184,9 milyar TL olarak gerçekleşti. Geçen yılın aynı dönemine göre büyüme %6,2 seviyesinde. Türkiye'de enflasyonun yıllık bazda hâlâ %30'lar seviyesinde olduğu bir ortamda bu büyüme, reel olarak belirgin bir daralmaya işaret ediyor. Çeyreklik trende baktığımızda, 2025'in ilk çeyreğinde 174,2 milyar TL olan satışların 2026'nın ilk çeyreğinde 184,9 milyar TL'ye ulaştığını görüyoruz. Bu, holdingin faaliyet gösterdiği perakende ve içecek gibi hacim odaklı sektörlerde tüketici talebinin baskı altında olduğunu düşündürüyor. Migros özelinde market zincirleri rekabeti ve harcama eğilimlerindeki yavaşlama, bu tabloyu destekliyor olabilir. Öte yandan, enflasyon muhasebesine geçilmiş bir ortamda nominal satış büyümesinin enflasyonun altında kalması, holdingin fiyatlama gücünün sınırlı olduğuna dair bir sinyal olarak okunabilir. Bu noktada operasyonel verimliliğin devreye girdiğini göreceğiz.

Kârlılık

Brüt kâr rakamı 49,9 milyar TL ile geçen yılın aynı dönemine göre %11,6 artış gösterdi. Brüt marj, yüzde 25,7'den yüzde 27,0'e yükselmiş durumda. Bu iyileşme, holdingin maliyet baskılarını kısmen müşteriye yansıtabildiğini veya ürün karmasını daha yüksek marjlı ürünlere kaydırdığını gösteriyor. Ancak asıl sürpriz FAVÖK cephesinde: 9,2 milyar TL ile geçen yılın aynı dönemine kıyasla %124 gibi olağanüstü bir artış söz konusu. FAVÖK marjı, 2025 ilk çeyrekte %2,4 gibi oldukça düşük bir seviyedeyken bu dönemde %5,0'e yükseldi. Bu sıçrama, holdingin operasyonel giderlerde ciddi bir verimlilik sağladığına veya bir defaya mahsus gelirlerin etkili olduğuna işaret ediyor. Net dönem kârı ise 6,2 milyar TL ile %15,6 artış gösterdi. Net kâr marjı da yüzde 3,1'den yüzde 3,4'e çıktı. Marj genişlemesi olumlu; ancak net kârın FAVÖK kadar hızlı artmaması, finansman giderleri veya kur farklarının etkisini akla getiriyor. Net parasal pozisyon kazancının 17,0 milyar TL seviyesinde olması (geçen yıl 15,4 milyar TL), enflasyon muhasebesinin net kâra önemli bir katkı sağladığını gösteriyor.

Bilanço Sağlığı

Toplam varlıklar 738,0 milyar TL ile bir önceki yıl sonuna göre %1,8 oranında azalmış. Dönen varlıklardaki %3,9'luk düşüş, nakit dönüşüm sürecindeki bir yavaşlamaya veya ticari alacakların tahsilinde bir iyileşmeye işaret ediyor — bu olumlu olabilir. Duran varlıkların yatay kalması yeni yatırım hızının düştüğünü gösteriyor. Bilançonun pasif tarafında en dikkat çekici değişim net borçta yaşanmış. 93,1 milyar TL net borç ile önceki döneme göre %13,1 artış var. Özkaynaklar ise 126,5 milyar TL ile neredeyse sabit kalmış. Net borç/FAVÖK rasyosunu hesapladığımızda, çeyreklik FAVÖK'ü yıllıklandırarak (9,2 x 4 = 36,8 milyar TL) yaklaşık 2,5x gibi bir oran buluyoruz. Bu, holding için makul bir seviye olmakla birlikte, net borcun hızlı yükseliş eğilimi ve özkaynak büyümesinin duraksaması, borçluluk rasyolarının önümüzdeki dönemlerde dikkatle izlenmesi gerektiğini düşündürüyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi, bu bilançonun en kritik alt metni. Net parasal pozisyon kazancı 17,0 milyar TL seviyesinde. Bu rakam, holdingin parasal yükümlülüklerinin (borçlar, ticari borçlar) parasal varlıklarından (nakit, alacaklar) fazla olmasından kaynaklanıyor. AGHOL gibi büyük holdingler, yüksek enflasyon ortamında borçlu pozisyonda olmanın avantajını yaşar: Borçlar enflasyon karşısında reel olarak erirken, enflasyon muhasebesi bu erimeyi gelir olarak kaydeder. Ancak bu bir operasyonel başarı değil, muhasebe etkisidir. 2026 ilk çeyrekte net kârın 6,2 milyar TL olduğu düşünüldüğünde, enflasyon muhasebesi olmasaydı net kârın eksiye dönebileceği bile ihtimal dahilinde. Bu durum, yatırımcılar için önemli bir uyarı: Görünen kârlılığın büyük kısmı enflasyon muhasebesi kaynaklı olabilir. Holdingin operasyonel olarak gerçek bir değer yaratıp yaratmadığını anlamak için FAVÖK ve nakit akışına odaklanmak daha sağlıklı olacaktır.

Yatırımcı için Ne Anlama Geliyor?

AGHOL'un bu çeyrekte verdiği en güçlü sinyal, FAVÖK'teki sıçrama ve marj iyileşmesi. Operasyonel verimlilik adına atılan adımlar ve olası baz etkisi, kısa vadede kârlılık tablosunu destekliyor. Ancak reel satış büyümesinin enflasyonun gerisinde kalması, holdingin ana iş kollarındaki talebin zayıfladığına işaret ediyor. Net borcun artması ve özkaynakların yerinde sayması, finansal esneklik açısından bir kırılganlık oluşturabilir. Enflasyon muhasebesinin net kâra yaptığı büyük katkı, görünen kârlılığın sürdürülebilirliği konusunda soru işaretleri yaratıyor. Yatırımcılar için önümüzdeki çeyreklerde izlenmesi gereken en önemli kalemler: operasyonel nakit akışı, net borç seyri ve satışların reel büyümeye dönüp dönmediği. Enflasyonun hız kestiği bir senaryoda, holdingin mevcut borç yapısı ve marj seviyesiyle nasıl başa çıkacağı kritik olacak.

Yatırım tavsiyesi değildir.