Açılış

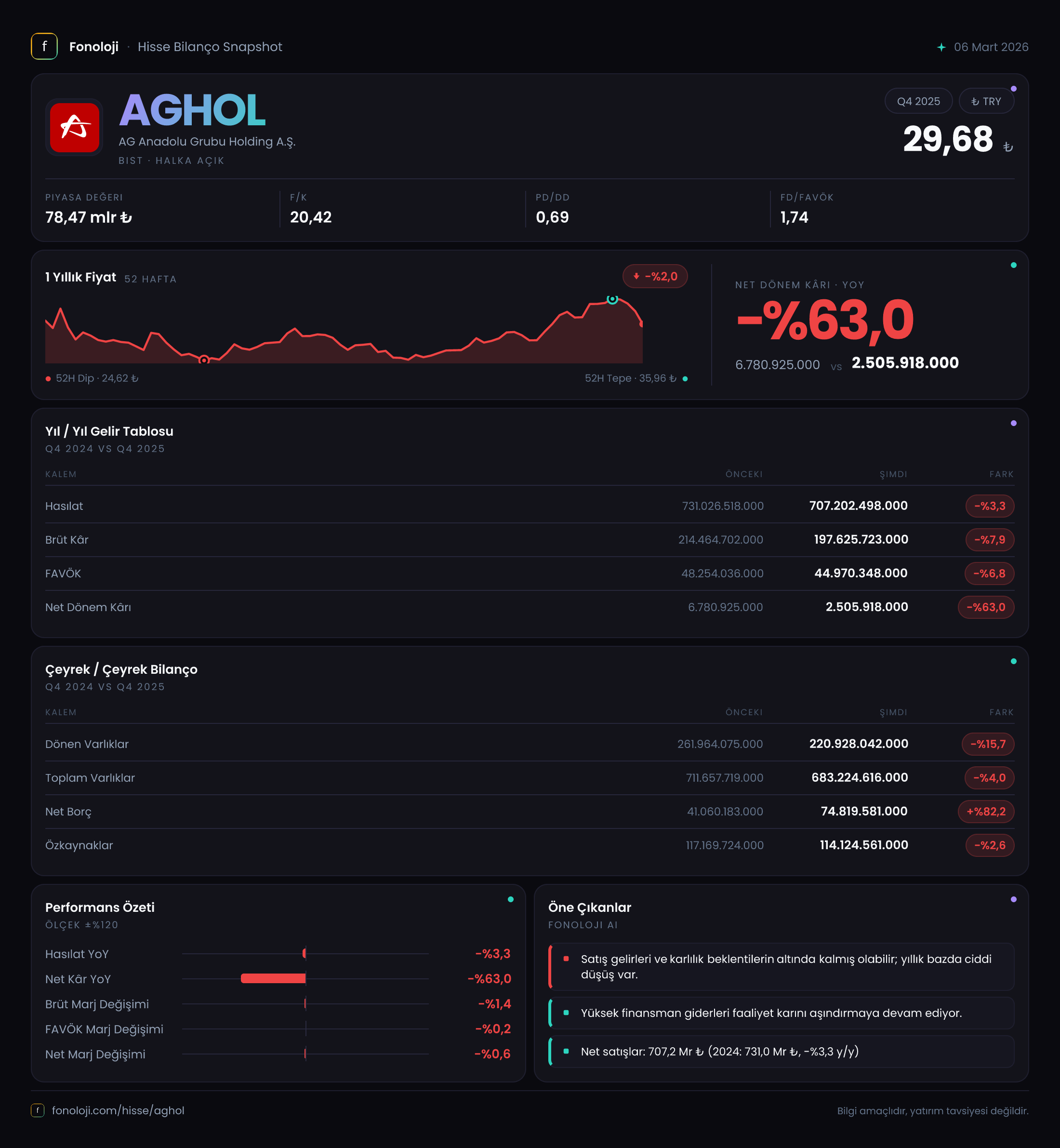

AG Anadolu Grubu Holding, Türkiye’nin en köklü holdinglerinden biri olarak otomotivden perakendeye, içecekten enerjiye uzanan geniş bir portföyü yönetiyor. 2025 yılının tamamını kapsayan bu finansal tabloda, holdingin satışlarında %3,3’lük bir daralma dikkat çekiyor. Daha kritik olan ise net kârdaki %63’lük sert düşüş. Bu çeyreklik bir ara dönem raporu olduğu için çeyrek bazlı trend verisi elimizde yok, ancak bilanço tarafında önceki yıl sonuna göre yapılan karşılaştırma, holdingin borçluluk yapısında belirgin bir değişim olduğunu gösteriyor. Yüksek enflasyon ortamında holdingin kârlılık ve bilanço sağlığı arasındaki dengeyi nasıl kurduğunu yakından incelemek gerekiyor.

Satış Hikayesi

Holdingin konsolide satışları bu dönemde 707.202,5 milyar TL olarak gerçekleşti; geçen yılın aynı dönemindeki 731.026,5 milyar TL seviyesine göre %3,3’lük bir düşüş söz konusu. Yıllık enflasyonun %30’ların üzerinde seyrettiği bir ekonomide nominal satışların gerilemesi, holdingin faaliyet gösterdiği sektörlerde ciddi bir talep daralmasına işaret ediyor. Reel olarak satışların daha da fazla eridiğini söylemek mümkün. Özellikle otomotiv ve perakende gibi tüketiciye yakın alanlarda biriken talebin yavaşlaması, holdingin toplam gelirini aşağı çekmiş görünüyor. Çeyreklik trend elimizde olmadığı için yıl içinde toparlanma sinyali olup olmadığını anlayamıyoruz; ancak yıllık bazdaki bu daralma enflasyondan ayrışmanın olumsuz olduğunu net biçimde gösteriyor.

Kârlılık

Brüt kâr 197.625,7 milyar TL ile geçen yıla göre %7,9 azalmış. Brüt kâr marjı ise %27,9’dan %27,9’a sabit kalmış gibi görünüyor (aslında marj neredeyse aynı: geçen yıl %29,3 civarındaydı, bu yıl %27,9 – yani marjda yaklaşık 1,4 puanlık bir daralma var). Satışlardaki düşüşle birleşince brüt kârda ciddi bir erime oluşmuş. FAVÖK ise 44.970,3 milyar TL ile geçen yıla göre %6,8 gerilemiş; FAVÖK marjı %6,6’dan %6,4’e inmiş. Marj daralması sınırlı olsa da, satış hacmindeki düşüş operasyonel kârlılığı baskılamış. Net dönem kârı ise 2.505,9 milyar TL ile âdeta dibe vurmuş durumda: geçen yılki 6.780,9 milyar TL’ye göre %63 düşüş var. Net kâr marjı %0,9’dan %0,4’e gerilemiş — yani her 100 TL’lik satıştan sadece 40 kuruş kâr kalıyor. Bu çarpıcı düşüşün arkasında net parasal pozisyondaki kayıplar ve artan finansman giderleri yatıyor olabilir.

Bilanço Sağlığı

Toplam varlıklar 683.224,6 milyar TL ile önceki yıl sonuna göre %4,0 azalmış. Dönen varlıklardaki %15,7’lik düşüş, duran varlıklardaki sınırlı %2,8 artışla birleşince, holdingin likit varlıklarını azalttığı görülüyor. En kritik değişim net borç cephesinde: 74.819,6 milyar TL ile önceki döneme göre %82,2 artış var. Net borç/FAVÖK rasyosu (FAVÖK 44.970,3 milyar TL alındığında) yaklaşık 1,66x seviyesine çıkmış (önceki dönemde ~0,85x idi). Bu, holdingin borçluluk profilinde belirgin bir bozulma anlamına geliyor. Özkaynaklar ise 114.124,6 milyar TL ile önceki döneme göre %2,6 azalarak erimeye başlamış. Özkaynak/toplam varlık oranı %16,7’ye gerilemiş — bu, holding için düşük bir seviye ve yabancı kaynak bağımlılığını artırıyor.

Net Parasal Pozisyon (TAS 29)

Net parasal pozisyon kalemi 41.474,3 milyar TL ile geçen yıla göre %14,6 azalmış. Enflasyon muhasebesi uygulaması altında, bu kalem enflasyonun bilanço kalemlerine etkisini düzeltmek için kullanılan bir düzeltme. Pozitif bir değer olması, holdingin parasal varlıklarının (nakit, alacak) parasal yükümlülüklerinden (borç) yüksek olduğu anlamına gelmiyor; aksine TAS 29 hesaplaması sonucu görünen bu rakam, genellikle net dönem kârını dengeleyici bir etki yapar. Ancak geçen yıla göre bu rakamın azalması, enflasyonun bilanço üzerindeki düzeltici etkisinin zayıfladığını ve holdingin reel olarak daha fazla kayıp yaşadığını gösteriyor. Net dönem kârının düşüşüne katkıda bulunan faktörlerden biri de bu olabilir.

Yatırımcı için Ne Anlama Geliyor?

AGHOL için 2025 yılı, satış hacminde daralma, marjlarda baskı ve borçlulukta hızlı bir artışla geçmiş. Enflasyonun üzerinde gelir büyümesi sağlayamamış olması, holdingin faaliyet gösterdiği sektörlerdeki talep yavaşlamasının ne kadar derin olduğunu gösteriyor. Net kârdaki %63’lük düşüş, operasyonel faaliyetlerden ziyade finansman giderleri ve enflasyon muhasebesi kaynaklı olabilir; bu yüzden nakit akış tablosu olmadan detaylı yorum yapmak zor. Bilanço tarafındaki net borç artışı, yüksek faiz ortamında finansman giderlerini daha da artıracak bir risk oluşturuyor. Holdingin özkaynak karlılığı oldukça düşük seyrediyor. Pozitif tarafı, portföyünün çeşitliliği ve sektörel döngülerde bir denge sağlama potansiyeli olabilir; ancak mevcut verilerle iyimser olmak için yeterli ışık yok. Çeyreklik trend verisi gelmeden yön tahmini yapmak riskli. Yatırımcıların, özellikle net borç/FAVÖK rasyosunun ilerleyen dönemlerde 2x’in üzerine çıkması durumunda temkinli olması gerekir.

Yatırım tavsiyesi değildir.