Açılış

Vestel, Türkiye’nin en büyük elektronik ve beyaz eşya üreticilerinden. 2024 yılının son çeyrek raporu, şirketin enflasyonist ortamda ciddi bir dönüşüm yaşadığını gösteriyor. Satışlar reel olarak gerilemiş, kârlılık operasyonel tarafta toparlanma sinyali verse de enflasyon muhasebesinin ağır yükü net kârı derinden etkilemiş. Bu çeyrek, Vestel için hem eski yaraları sarmaya çalıştığı hem de yeni baskılarla yüzleştiği bir dönem olarak öne çıkıyor.

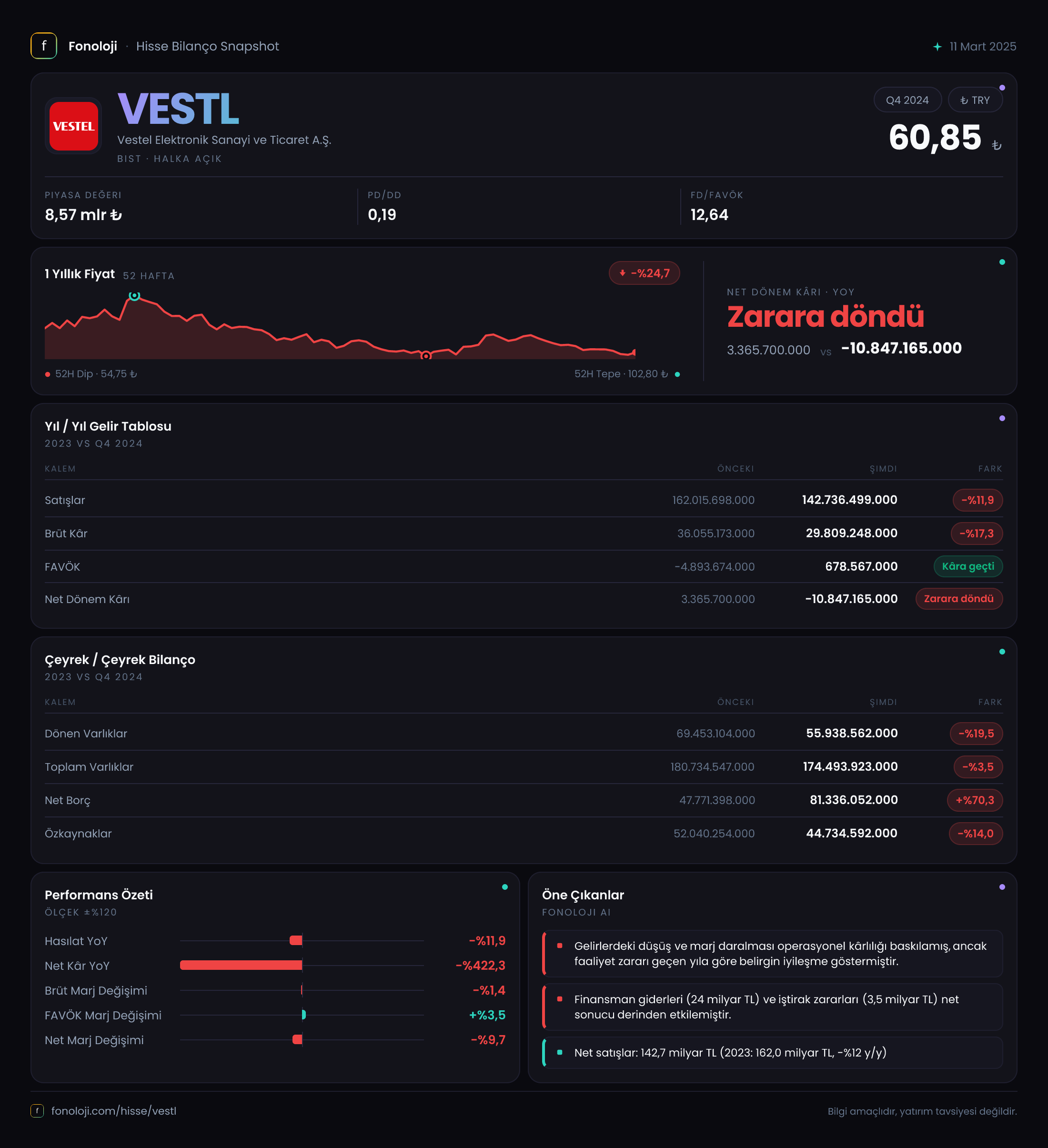

Satış Hikayesi

Satışlar 142,7 milyar TL olarak gerçekleşmiş. Geçen yılın aynı dönemindeki 162 milyar TL'ye göre nominalde %11,9 düşüş var. Bu, enflasyonun %30’lar seviyesinde olduğu bir ortamda reel olarak çok daha keskin bir daralmaya işaret ediyor.

- Tüketici elektroniğinde talep baskısı, iç pazarda daralma ve yüksek faiz ortamı satış hacmini olumsuz etkilemiş görünüyor.

- Döviz kuru hareketlerinin yavaş seyri ihracat gelirlerini TL bazında yeterince desteklememiş olabilir; çünkü Vestel’in gelirlerinin önemli bir kısmı döviz cinsinden.

- Çeyreklik trend verisi sadece bu dönemi kapsıyor, bu nedenle satışlardaki ivmeyi önceki çeyreklerle kıyaslamak mümkün değil. Ancak yıllık bazdaki bu düşüş, şirketin hacimsel olarak küçüldüğünü net biçimde gösteriyor.

Kârlılık

Brüt kâr marjına baktığımızda, brüt kâr 29,8 milyar TL ile geçen yılın 36,1 milyar TL’sine göre %17,3 düşmüş. Satışlardaki düşüşten daha hızlı bir erime var. Bu da maliyet enflasyonunun fiyatlara tam olarak yansıtılamadığını gösteriyor.

FAVÖK ise 678,6 milyon TL ile geçen yılki -4,9 milyar TL'den çıkış yapmış. Operasyonel anlamda toparlanma var gibi görünse de, rakamın mutlak büyüklüğüne dikkat etmek lazım: 142,7 milyar TL ciroya karşılık 0,68 milyar TL FAVÖK, marjın sadece %0,48 olduğu anlamına geliyor. Bu, operasyonel verimliliğin hâlâ çok düşük seviyede olduğunu söylüyor.

Net dönem kârı ise -10,85 milyar TL ile geçen yılki 3,37 milyar TL kârdan ciddi bir sapma göstermiş. Buradaki ana etken net parasal pozisyon kalemi: şirket 7,85 milyar TL enflasyon düzeltmesi geliri yazmış; geçen yıl bu kalem 14,06 milyar TL’ydi. Yani enflasyon muhasebesi katkısı yarıya inmiş. Bunun yanında artan finansman giderleri de net kârı aşağı çekmiş olmalı.

Bilanço Sağlığı

Toplam varlıklar 174,5 milyar TL ile bir önceki yıl sonuna göre %3,5 azalmış. Duran varlıklar %6,5 artarken, dönen varlıklar %19,5 gerilemiş. Bu, şirketin likit pozisyonunu azalttığını ve stok/tahsilat döngüsünde sıkışma yaşayabileceğini düşündürüyor.

En kritik gösterge net borç: 81,3 milyar TL ile önceki dönemin 47,8 milyar TL’sine göre %70,3 artmış. Özkaynaklar ise 44,7 milyar TL’ye gerilemiş. Bu durumda net borç/özkaynak oranı 1,82 seviyesine çıkmış. Sağlıklı bir seviye olan 1’in üzerinde olması, şirketin borç yükünün özkaynaklarına göre çok yüksek olduğunu gösteriyor.

Net borç/FAVÖK rasyosu ise 120 kat gibi astronomik bir seviyede. FAVÖK’ün çok düşük kalması bu rasyoyu anlamlı kılmıyor; ancak yine de şirketin borç ödeme kapasitesinin sınırlı olduğu açık.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi, Vestel’in bilançosunda belirleyici bir rol oynuyor. Net parasal pozisyon kazancı 7,85 milyar TL olarak yazılmış; bu, şirketin parasal varlıklarının enflasyon karşısında erimesini engellemek için yapılan düzeltmeden kaynaklanıyor. Geçen yılki 14,06 milyar TL’ye göre bu katkının yarıya inmesi, enflasyonun yavaşlama sinyali vermesiyle ve şirketin parasal pozisyonundaki değişimle ilgili. Ancak yine de net kârın bu kalem olmadan çok daha derin bir zarar göstereceği aşikâr. Bu durum, Vestel’in operasyonel kârlılığını enflasyon düzeltmesine borçlu olduğunu söylemek yanlış olmaz.

Yatırımcı için Ne Anlama Geliyor?

Vestel, 2024’ün son çeyreğinde iki cephede savaş veriyor: bir yandan satış hacmi ve brüt marj baskısı, diğer yandan artan borç yükü ve enflasyon muhasebesine bağımlı kârlılık. Operasyonel tarafta FAVÖK’ün pozitife dönmesi olumlu bir sinyal olsa da marjlar hâlâ sürdürülebilir olmaktan uzak.

Fırsatlar:

- FAVÖK’ün negatiften çıkması, maliyet optimizasyonu ve ürün karması iyileştirmelerinin etkisini gösterebilir.

- Enflasyonun kontrol altına alınması durumunda net parasal pozisyon kaleminin volatilitesi azalabilir ve gerçek operasyonel performans daha net görülebilir.

Riskler:

- Net borcun hızla artması ve özkaynakların erimesi, finansal esnekliği ciddi şekilde sınırlıyor.

- Brüt marjdaki daralma, fiyatlama gücünün zayıfladığını gösteriyor; bu rekabetçi bir sektörde uzun vadede sorun yaratabilir.

- Enflasyon muhasebesi olmadan net kâr çok daha derin bir zarar gösteriyor; yani şirketin “gerçek” kârlılığı sorgulanabilir.

Bu çeyrek, Vestel’in dönüşüm sürecinde olduğunu ancak yolun henüz başında olduğunu gösteriyor. Operasyonel toparlanma umut verse de bilanço yapısındaki kırılganlık, yatırımcıların temkinli olmasını gerektiriyor.

Yatırım tavsiyesi değildir.