Açılış

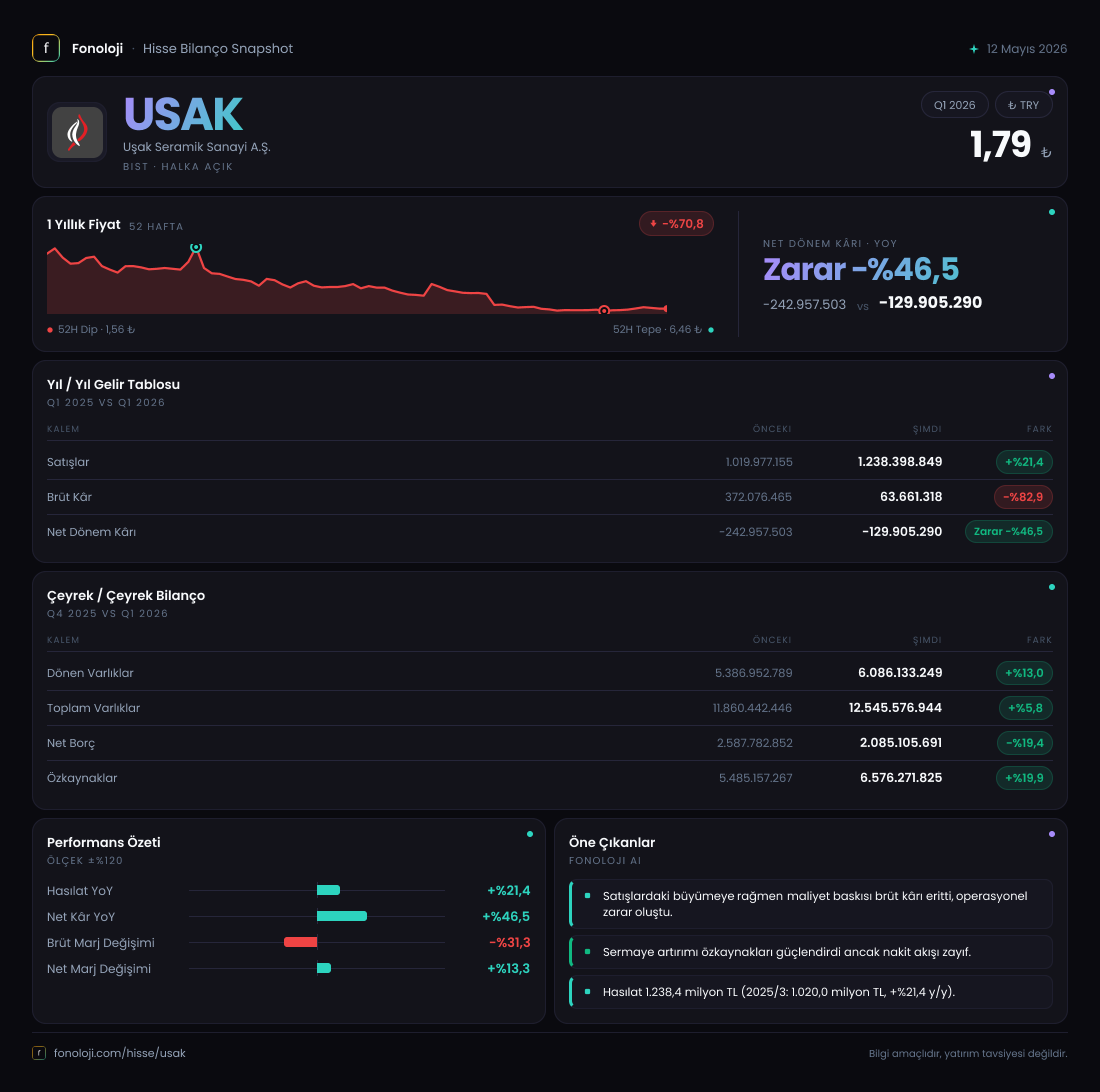

Uşak Seramik, seramik sektöründe faaliyet gösteren köklü bir üretici. 2026 yılının ilk üç aylık dönemini kapsayan ara dönem raporu, şirketin satışlarını nominal olarak artırdığını, ancak kârlılık tarafında ciddi bir yara aldığını gösteriyor. Brüt kârda yaşanan %82,9'luk çöküş, akıllara “maliyetler kontrolden mi çıktı?” sorusunu getiriyor. Net dönem zararı ise geçen yılın aynı çeyreğine göre yarı yarıya azalmış olsa da hâlâ -129,9 milyar TL gibi yüksek bir seviyede. Enflasyon muhasebesinin etkisi bu dönemde şirketin lehine dönmüş durumda; ancak bu bir defaya mahsus kalem olmanın ötesinde, operasyonel tablonun ne kadar kırılgan olduğunu gizliyor olabilir.

Satış Hikayesi

Satışlar, geçen yılın aynı dönemine göre %21,4 artarak 1.238,4 milyar TL'ye ulaşmış. Nominal büyüme var, evet. Ama Türkiye'de enflasyonun %30'un üzerinde seyrettiği bir ortamda bu artış, satılan ürün miktarında (hacimde) bir ilerleme anlamına gelmiyor olabilir. Reel büyüme muhtemelen negatif. Çeyreklik bir veri bulunmasa da, geçen yılın tamamıyla karşılaştırıldığında satışların ivmesi düşük kalıyor. Seramik sektörü inşaat ve konut talebine sıkı sıkıya bağlı; yüksek faiz ve daralan kredi koşulları altında hacimsel büyümeyi yakalamak zorlaşıyor. Bu çeyrekte satışlardaki artışın büyük ölçüde fiyat ayarlamalarından geldiğini söylemek yanlış olmaz. Asıl soru: Bu fiyat artışları maliyetleri karşılamaya yetiyor mu? Bir sonraki başlık cevabı veriyor.

Kârlılık

İşte asıl kırılma noktası. Brüt kâr 372,1 milyar TL'den 63,7 milyar TL'ye gerilemiş. %82,9'luk düşüş, brüt marjın da çökmesi demek. Geçen yıl aynı dönemde brüt marj %36,5 seviyesindeyken, bu çeyrekte %5,1'e inmiş. Yani her 100 TL'lik satıştan sadece 5 TL brüt kâr kalıyor. Bu, maliyetlerin satış fiyatlarındaki artışın çok üzerinde arttığını gösteriyor. Enerji, hammadde ve lojistik gibi girdi kalemlerindeki baskı, seramik üreticilerini zorluyor. FAVÖK verisi raporda yer almıyor, bu da operasyonel kârlılığı net olarak hesaplamamızı engelliyor. Ancak brüt kâr bu kadar düşükken, FAVÖK'ün de pozitif olması beklenemez. Net dönem zararı ise geçen yılki -243 milyar TL'den bu yıl -129,9 milyar TL'ye gerileyerek iyileşme sinyali vermiş. Buradaki ana etken, enflasyon muhasebesinden kaynaklanan net parasal pozisyon kazancı. Operasyonel faaliyetler hâlâ derin zarar yazıyor.

Bilanço Sağlığı

Bilanço tarafında daha olumlu bir tablo var. Toplam varlıklar %5,8 artarak 12.545,6 milyar TL olmuş. Dönen varlıklar %13 artarken, duran varlıklar neredeyse sabit kalmış. Net borç ise 2.587,8 milyar TL'den 2.085,1 milyar TL'ye gerileyerek %19,4 azalmış. Aynı dönemde özkaynaklar %19,9 artarak 6.576,3 milyar TL'ye yükselmiş. Borçluluk oranı düşüyor, özkaynak güçleniyor. Net borç/özkaynak oranı 0,32 seviyesinde, bu da şirketin kaldıraç kullanımının sınırlı olduğunu gösteriyor. Ancak unutulmamalı: Bu iyileşme, operasyonel performanstan değil, enflasyon muhasebesinin bilançodaki parasal kalemler üzerindeki etkisinden kaynaklanıyor olabilir. Nakde dönüşmeyen bir özkaynak artışı, şirketin nakit akışını kurtarmaya yetmeyebilir. Net borcun azalması olumlu, ama brüt kâr bu kadar düşükken borç ödeme kabiliyeti risk altında.

Net Parasal Pozisyon (TAS 29)

Bu çeyrekte enflasyon muhasebesi, şirketin lehine işlemiş. Net parasal pozisyon kazancı 328,5 milyar TL olarak gerçekleşmiş. Geçen yıl aynı dönemde -174 milyar TL zarar yazılmıştı. Bu, şirketin parasal varlıklarından çok parasal yükümlülüklerinin olduğu anlamına geliyor; yani enflasyon ortamında borçlu olmak kâr getiriyor. Bu kalem olmasaydı net zarar çok daha derin olacaktı. Yani şirket, operasyonel olarak zorlanırken, bir nevi “enflasyon rüzgârı” ile ayakta duruyor. Ancak bu rüzgâr her zaman aynı yönden esmeyebilir; enflasyonun hız kestiği bir dönemde bu kazanç tersine dönebilir. Yatırımcı, bu kalemin geçici ve oynak olduğunu bilmeli.

Yatırımcı için Ne Anlama Geliyor?

Uşak Seramik, satışlarını artırmış ama maliyetler karşısında ezilmiş bir görüntü çiziyor. Brüt marjın %5'e gerilemesi, şirketin fiyatlama gücünün zayıfladığını ve girdi maliyetlerini müşteriye yansıtamadığını gösteriyor. Bilanço tarafında borç azalışı ve özkaynak artışı olumlu, fakat bunlar büyük ölçüde enflasyon muhasebesi kaynaklı. Net zarar azalsa da operasyonel kârlılık hâlâ negatif. Önümüzdeki dönemde seramik sektörü için talep koşulları (inşaat, konut kredileri) ve enerji fiyatları belirleyici olacak. Şirketin kısa vadede toparlanması, maliyetlerdeki baskının hafiflemesine veya satış fiyatlarını yukarı çekecek talep artışına bağlı. Riskler: Yüksek enflasyon ortamında marj baskısı sürebilir; net parasal pozisyon kazancı geçicidir. Fırsatlar: Borçluluğun düşük olması faiz artışlarına karşı koruma sağlar; enflasyonun yavaşlaması durumunda operasyonel iyileşme hızlanabilir. Bu çeyrek, şirketin dayanıklılığını sınayan bir stres testi niteliğinde. Sonuç için birkaç çeyrek daha izlemek gerekecek.

Yatırım tavsiyesi değildir.