Açılış

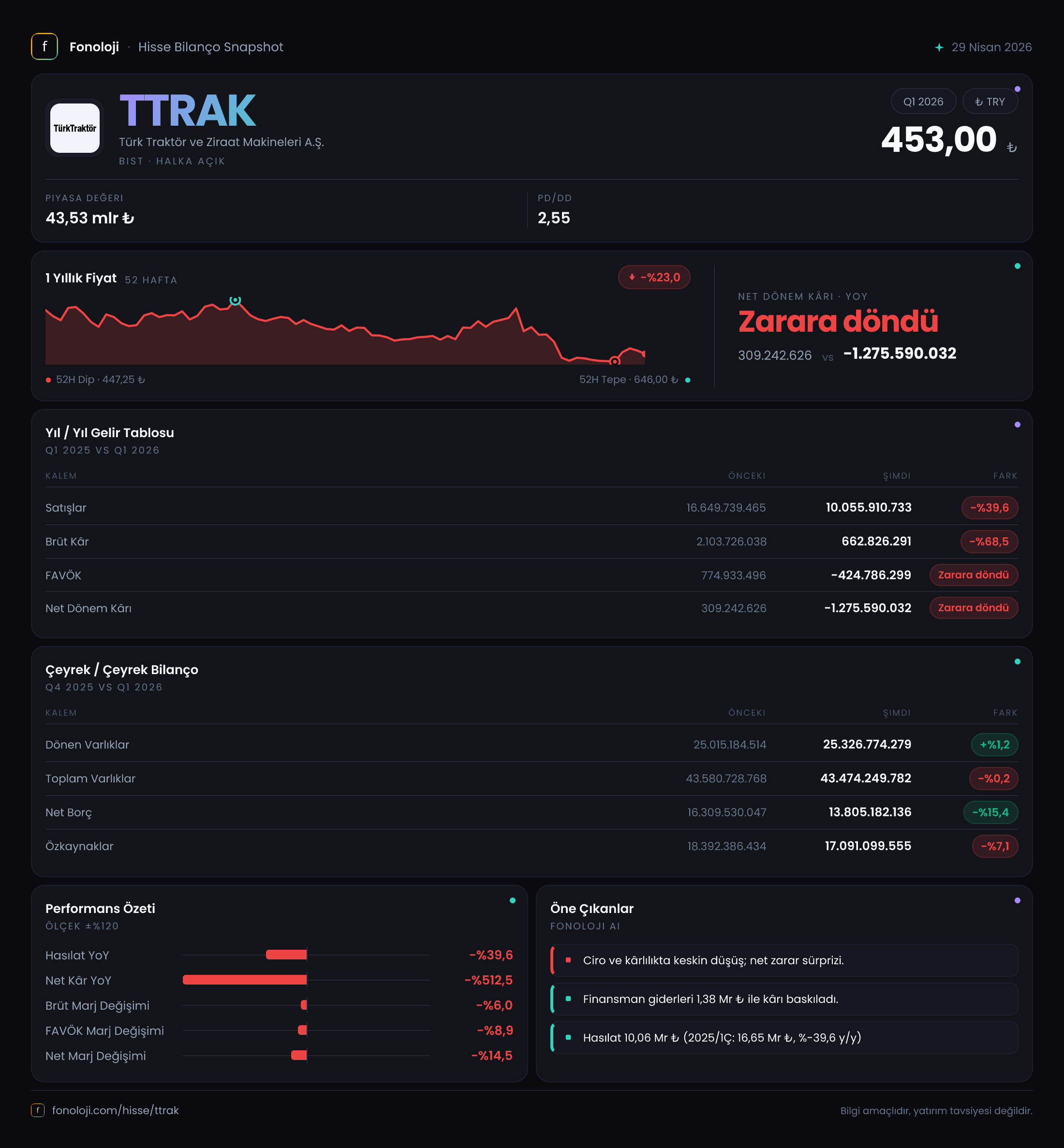

Türk Traktör, Tarım Kredi ve Koç Holding ortaklığıyla Türkiye’nin en köklü traktör üreticisi. Ancak 2026’nın ilk çeyrek bilançosu, şirketin ciddi bir talep ve kârlılık kriziyle karşı karşıya olduğunu gösteriyor. Satışlar geçen yılın aynı dönemine göre neredeyse %40 erirken, FAVÖK eksiye döndü ve net dönem zararı 1,275 milyar TL olarak gerçekleşti. Bu tablo, sadece enflasyon muhasebesi etkileriyle değil, operasyonel zorluklarla da açıklanmayı bekliyor.

Satış Hikayesi

Şirketin satış geliri 10,055.9 milyar TL ile geçen yılın aynı çeyreğine göre %39.6 düşüş göstermiş. Bu düşüşü nominal olarak değerlendirmek bile yeterince çarpıcı; ancak aynı dönemde TÜFE’nin yıllık bazda %30’un üzerinde seyrettiğini düşünürsek, reel olarak satış hacminin çok daha büyük bir daralma yaşadığını söyleyebiliriz. Çeyreklik trende bakınca da tablo iyileşmiyor: 2025’in üçüncü çeyreğinde 16,649.7 milyar TL olan satışlar, 2026’nın ilk çeyreğinde 10,055.9 milyar TL’ye gerilemiş. Bu, sadece mevsimsellikle açıklanamayacak kadar keskin bir düşüş. Tarım sektöründeki daralma, artan maliyetler ve muhtemelen faizlerin yüksek seyretmesi nedeniyle çiftçilerin yatırım kararlarını ertelemesi, satış hikayesini olumsuz etkileyen faktörler arasında sayılabilir.

Kârlılık

Kârlılık cephesi alarm veriyor. Brüt kâr 662.8 milyar TL’ye gerilemiş; geçen yılın aynı çeyreğinde 2,103.7 milyar TL’ydi. Brüt marj ise %12.6’dan %6.6’ya düşmüş durumda. Bu, satışların düşüşüyle birleşince birim başına kârın çok daha fazla eridiğini gösteriyor. FAVÖK ise -24.8 milyar TL ile negatife dönmüş. Geçen yıl aynı dönemde 1,350.9 milyar TL olan FAVÖK, şimdi eksiye geçmiş. Bu, faiz, amortisman ve vergi öncesi faaliyetlerin bile zarar yazdığı anlamına geliyor. Net dönem kârı ise dramatik: -1,275.6 milyar TL, bir önceki yılın aynı döneminde 309.2 milyar TL kâr varken bu büyük zarar, şirketin operasyonel kayıplarının yanı sıra enflasyon muhasebesi düzeltmeleri ve vergi etkileriyle birleştiğini düşündürüyor. Kârlılık piramidinin tüm katmanlarında aşınma var.

Bilanço Sağlığı

Bilanço tarafı daha sakin ama sorunsuz değil. Toplam varlıklar 43,474.2 milyar TL ile bir önceki döneme göre neredeyse sabit kalmış (%0.2 azalma). Dönen varlıklar 25,326.8 milyar TL (%1.2 artış) ile hafif yükselmiş, duran varlıklar ise 18,147.5 milyar TL’ye (%2.3 düşüş) gerilemiş. Varlıklardaki bu durağanlık, yatırım harcamalarının yavaşladığına işaret edebilir. Özkaynaklar ise 17,091.1 milyar TL ile %7.1 azalmış. Bu düşüş, dönem zararının doğrudan özkaynaklar üzerindeki etkisini yansıtıyor. Net borç ise 9,272.2 milyar TL’ye gerileyerek %4.4 azalmış. Borç azalması olumlu olsa da, FAVÖK’ün negatif olması nedeniyle Net Borç/FAVÖK rasyosu anlamsız hale gelmiş. Şirketin borç ödeme kapasitesi operasyonel kârlılığa değil, nakit ve kısa vadeli varlıklarına dayanmak durumunda kalmış. Bu durum, kısa vadeli likidite riskini artırıyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi kapsamında net parasal pozisyon kalemi 763.2 milyar TL ile geçen yılın aynı dönemine göre %23.3 artış göstermiş. Bu kalem, şirketin parasal varlıkları (nakit, alacak) ile parasal borçları (kredi, ticari borç) arasındaki farkın enflasyon düzeltmesini gösteriyor. Pozitif olması, şirketin net parasal borçlu olduğu (yani parasal borçları parasal varlıklarından fazla) ve bu pozisyondan enflasyon ortamında kazanç sağladığı anlamına geliyor. Ancak bu kazanç, operasyonel zararı telafi etmeye yetmemiş. Şirket, enflasyon ortamında borçluluk avantajını kullanıyor ancak yine de faaliyetlerdeki zayıflık bu avantajı gölgeliyor. Bu kalemdeki artış, enflasyonun hızlandığı bir dönemde şirketin borç yapısının buna olumlu tepki verdiğini gösteriyor.

Yatırımcı için Ne Anlama Geliyor?

2026’nın ilk çeyreği, Türk Traktör için operasyonel anlamda zorlu bir dönem olarak kayıtlara geçti. Satışlardaki keskin düşüş, brüt marjların yarıya inmesi, FAVÖK’ün negatife dönmesi ve net zararın 1,275.6 milyar TL olması, şirketin mevcut konjonktürde ciddi bir talep sorunu yaşadığını teyit ediyor. Bilanço likidite olarak henüz güçlü dursa da, özkaynak erimesi ve borç yükünün operasyonel kârsızlıkla birleşmesi orta vadede sıkıntı yaratabilir. Pozitif net parasal pozisyon, enflasyon ortamında bir nebze koruma sağlasa da, bu kalem operasyonel gerçekliği değiştirmiyor. Yatırımcılar açısından bu çeyrek, şirketin tarım sektörü döngülerine ne kadar duyarlı olduğunu bir kez daha hatırlatıyor. Satışların ne zaman toparlanacağı, faizlerin seyri ve çiftçi karlılığındaki iyileşme kritik belirleyiciler olacak. Kısa vadede bilanço zayıflaması ve operasyonel baskı devam edebilir.

Yatırım tavsiyesi değildir.