Açılış

Torunlar GYO, Türkiye'nin önde gelen gayrimenkul yatırım ortaklıklarından biri olarak portföyünde alışveriş merkezleri, ofis ve konut projelerini barındırıyor. 2025/12 dönemi (yılın tamamı) için açıklanan veriler, ilginç bir tablo çiziyor: Satış gelirleri geçen yıla göre %9,3 gerilemesine rağmen brüt kâr ve FAVÖK artış göstermiş durumda. Ancak net kâr cephesinde %31,4'lük bir düşüş var ve bu düşüşün ana nedeni, enflasyon muhasebesi kaynaklı net parasal pozisyon kaybındaki büyüme. Şirketin bilançosu ise oldukça sağlam: net nakit pozisyonu ve güçlü özkaynak yapısı dikkat çekiyor.

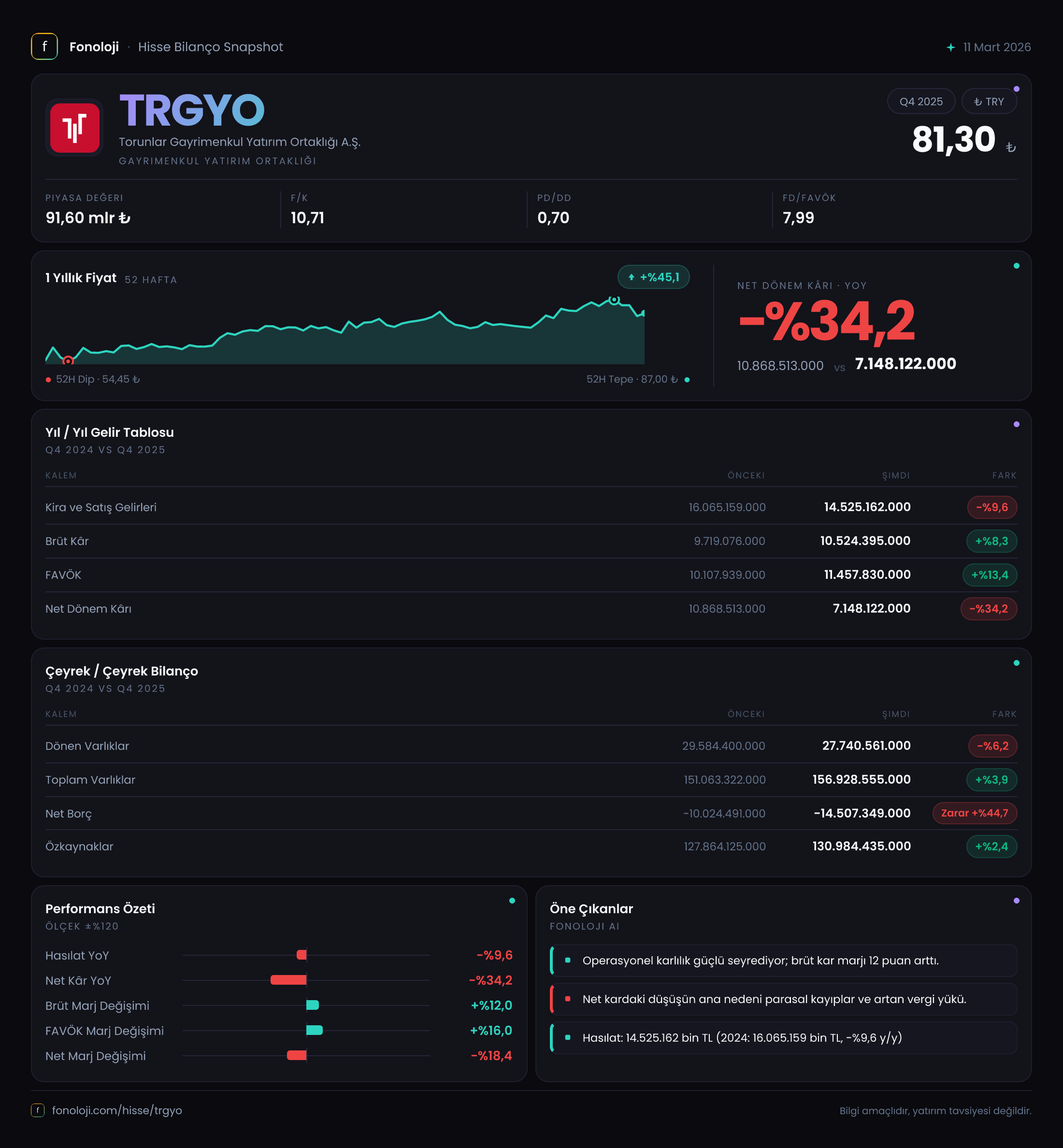

Satış Hikayesi

148,6 milyar TL satış geliri bildiren şirket, geçen yılın aynı döneminde 163,8 milyar TL ciro elde etmişti. Nominal bazda %9,3 düşüş var. Ancak burada enflasyon etkisini hesaba katmazsak tablo daha da ağırlaşıyor: 2025 yılı için TÜFE ortalaması %30'un üzerindeydi. Reel olarak satışlarda %30'lara varan bir daralma söz konusu. Bu düşüşün nedenleri arasında konut satışlarındaki yavaşlama, kira gelirlerinin enflasyon karşısında erimesi veya portföydeki bazı varlıkların satışının zamanlaması olabilir. Ne var ki, brüt kârın %8,3 artarak 105,9 milyar TL'ye ulaşması, satış maliyetlerinde ciddi bir düşüş olduğunu gösteriyor. Şirket, daha az satış yapmasına rağmen kârlılığını korumayı başarmış. Bu, muhtemelen maliyet kontrolü ve portföy optimizasyonu ile sağlanmış bir başarı.

Kârlılık

Brüt kâr marjı geçen yıl %59,8 iken bu dönem %71,3'e yükselmiş. Bu çok belirgin bir iyileşme. FAVÖK ise %14,4 artarak 121,5 milyar TL'ye çıkmış ve FAVÖK marjı %81,8 gibi çok yüksek bir seviyeye ulaşmış. Gayrimenkul yatırım ortaklıklarında FAVÖK marjının yüksek olması tipik olsa da, bu seviye sektör ortalamasının üzerinde. Esas dikkat çekici nokta, net kârdaki düşüş: %31,4 azalışla 77,3 milyar TL. Bu düşüşün neredeyse tamamı, net parasal pozisyon kaybından kaynaklanıyor. Geçen yıl 43,9 milyar TL olan bu kalem, bu dönem 72,8 milyar TL'ye fırlamış. Enflasyon muhasebesi, şirketin parasal varlıklarının (nakit, alacaklar) satın alma gücü kaybını gider olarak yazmasına neden oluyor. Operasyonel olarak şirket çok kârlı görünse de, enflasyon muhasebesi bu kârın önemli bir kısmını silip götürüyor.

Bilanço Sağlığı

Bilanço oldukça güçlü. Toplam varlıklar %3,8 artışla 1.568,8 milyar TL'ye ulaşmış. Dönen varlıklar ise %6,5 azalmış; bu azalış muhtemelen nakitteki düşüşten kaynaklanıyor. Asıl dikkat çekici kalem net borç: şirket -14,5 milyar TL net nakit pozisyonunda. Yani borcu yok, tam tersine kasasında borçtan fazla nakit var. Bir önceki dönemde de net nakit pozisyonu -10,1 milyar TL idi; bu rakam %44,6 artarak daha da güçlenmiş. Özkaynaklar %2,6 artışla 1.305,7 milyar TL olmuş. Net borç/FAVÖK rasyosu ise negatif olduğu için şirket için herhangi bir borç riski bulunmuyor. Gayrimenkul sektöründe bu kadar düşük kaldıraçlı bir yapı, şirketi faiz artışlarına ve ekonomik dalgalanmalara karşı oldukça dirençli kılıyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi, Türkiye'de faaliyet gösteren şirketler için can yakıcı bir konu. Torunlar GYO, net parasal pozisyon kaybından -72,8 milyar TL etkilenmiş. Bu, geçen yıla göre %65,9 daha yüksek bir kayıp. Şirketin kasasındaki nakit ve alacakları, enflasyon karşısında eriyor. GYO'lar genellikle nakit zengini şirketler olduğu için bu etkiyi daha fazla hissediyorlar. Ancak bu sadece muhasebe kaynaklı bir etki; işletme performansını yansıtmıyor. Yatırımcılar bu kalemi net kârdan arındırarak operasyonel kâra odaklanmalı. Düzeltilmiş net kâr yaklaşık 150 milyar TL civarında olurdu ki bu da şirketin gerçek kazanç gücünü gösteriyor.

Yatırımcı için Ne Anlama Geliyor?

Torunlar GYO, operasyonel olarak çok güçlü bir performans sergiliyor. Brüt kâr marjındaki ve FAVÖK'teki artış, maliyet yönetiminin başarılı olduğunu gösteriyor. Bilanço ise neredeyse kusursuz: sıfıra yakın borç, yüksek özkaynak ve net nakit pozisyonu. Bu yapıyla şirket, hem yeni yatırımlar için cesur olabilir hem de ekonomik daralmada rakiplerine göre çok daha rahat nefes alır.

Riskler ise: satışlardaki reel düşüşün devam edip etmeyeceği ve enflasyon muhasebesinin net kârı baskılamaya devam etmesi. Ayrıca net parasal pozisyon kaybı, temettü dağıtım kapasitesini sınırlayabilir. Şirket nakit tutmak yerine portföyü çeşitlendirip enflasyona karşı korunmalı.

Fırsatlar: Düşük borçluluk sayesinde olası bir varlık alımı veya proje geliştirme için ciddi bir mali güç var. Ayrıca enflasyonun düşmesiyle birlikte net parasal pozisyon kaybının azalması, net kârı patlatabilir.

Özetle: Torunlar GYO, operasyonel olarak sağlam, bilanço olarak güvenli bir liman. Kısa vadede enflasyon muhasebesi net kârı gölgelese de, uzun vadede reel varlıkları ve düşük borcuyla değer yaratma potansiyeli yüksek. Çeyreklik trend verisi olmadan bu analiz eksik kalıyor; bir sonraki ara dönem raporu trendi daha net ortaya koyacaktır.

Yatırım tavsiyesi değildir.