Açılış

Turcas Holding, Türkiye'nin köklü holding yapılarından biri. Enerji, gayrimenkul ve finansal yatırımlar alanında faaliyet gösteren şirket, son çeyrekte ilginç bir finansal tablo sundu. Operasyonel tarafta hâlâ negatif bölgede olmasına rağmen, net kârda çarpıcı bir sıçrama var. Bu durum, şirketin faaliyet dışı gelirlerinin etkisini gösteriyor. Detaylara birlikte bakalım.

Satış Hikayesi

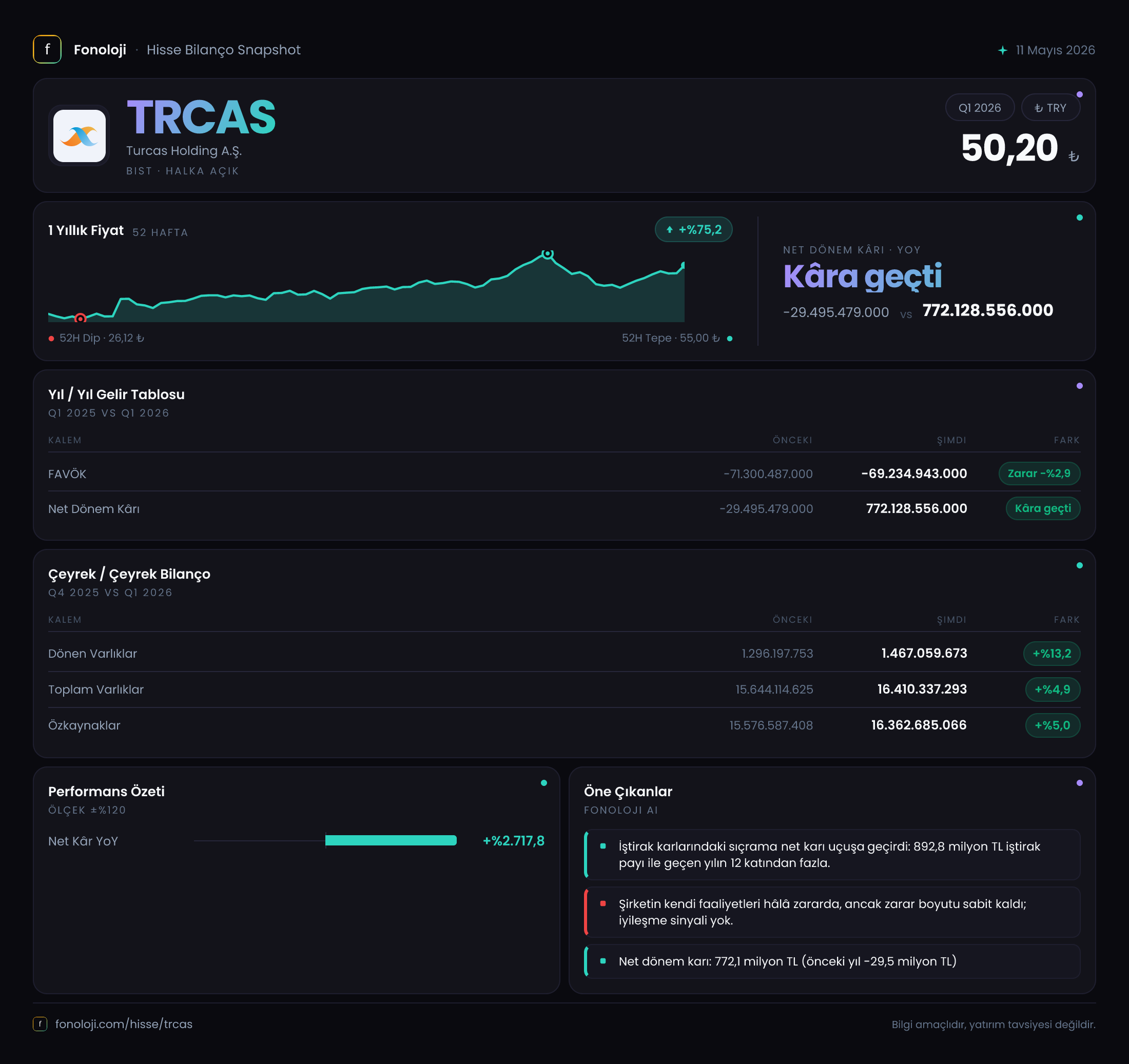

Elimizdeki verilerde satışlara dair herhangi bir bilgi bulunmuyor. Bu, ara dönem raporlarında zaman zaman karşılaşılan bir durum. Ancak satışsız bir operasyonel hikâye yazmak mümkün değil. FAVÖK verisi bize operasyonel faaliyetlerin hâlâ zarar yazdığını söylüyor. FAVÖK, geçen yılın aynı çeyreğindeki -71,3 milyar TL'den bu çeyrekte -69,2 milyar TL'ye gelerek %2,9 oranında iyileşme göstermiş. Bu, operasyonel giderlerde bir miktar kontrol sağlandığına işaret etse de, hâlâ ciddi bir zarar söz konusu. Enflasyonun %30'ların üzerinde seyrettiği bir ortamda bu iyileşmenin ne kadar reel olduğunu anlamak için satış verilerine ihtiyaç var. Satışlar olmadan, FAVÖK'teki daralmanın kaynağını (gider azalışı mı, yoksa enflasyon muhasebesi etkisi mi) ayırt etmek güç.

Kârlılık

Kârlılık cephesinde en dikkat çekici kalem net dönem kârı. Geçen yılın aynı çeyreğinde -29,5 milyar TL zarar yazılırken, bu çeyrekte 772,1 milyar TL gibi devasa bir net kâr açıklanmış. Artış oranı %2.717,8. Bu sıçramanın arkasında ne var? Vergi öncesi ve net kâr arasındaki farkı incelememiz gerek. Net parasal pozisyon kalemi zararı -172,7 milyar TL (geçen yıl -106,8 milyar TL) ile artmış durumda. Normalde enflasyon muhasebesi zararı net kârı aşağı çeker. Bu kadar büyük bir net kâr varsa, mutlaka karşılığında büyük bir gelir kalemi olmalı. Olası kaynaklar: iştirak ve bağlı ortaklık satış gelirleri, yeniden değerleme artışları veya kur farkı gelirleri. Maalesef detaylı gelir tablosu olmadan kesin konuşamıyoruz. Ancak bu büyüklükte bir kârın sürdürülebilir olmadığını, olağanüstü kalemlerden kaynaklandığını söyleyebiliriz.

Bilanço Sağlığı

Turcas'ın bilançosu oldukça güçlü bir tablo çiziyor. Toplam varlıklar 16.410,3 milyar TL ile önceki döneme göre %4,9 artmış. Bunun 14.943,3 milyar TL'si duran varlıklardan oluşuyor. Bu, holding yapısı için tipik bir durum: bağlı ortaklıklar, iştirakler ve yatırım amaçlı gayrimenkuller toplam varlığın %91'ini oluşturuyor. Özkaynaklar 16.362,7 milyar TL ile varlıkların neredeyse tamamına denk geliyor. Borçluluk oranı çok düşük. Net borç verisi olmamakla birlikte, özkaynakların varlıklara oranı %99,7 seviyesinde. Bu, şirketin neredeyse hiç borcu olmadığını ya da borçların yok denecek kadar az olduğunu gösteriyor. Finansal açıdan son derece sağlam bir yapı. Ancak bu kadar yüksek özkaynağın getirisi düşükse, verimlilik sorgulanabilir.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi bu çeyrekte şirkete -172,7 milyar TL zarar yazdırmış. Geçen yıl aynı çeyrekte bu zarar -106,8 milyar TL idi, yani %61,7 artmış. Yüksek enflasyon devam ederken, parasal varlıkların (nakit, alacaklar) reel değer kaybı kaçınılmaz. Turcas'ın duran varlık ağırlıklı bilançosu, bu zararı bir nebze olsun telafi edebiliyor çünkü duran varlıklar enflasyon karşısında daha korunaklı. Ancak buna rağmen net parasal pozisyon zararının artması, şirketin dönen varlıklar içinde nakit ve benzeri kalemlerinin enflasyon karşısında eridiğini gösteriyor. Bu zararın, net kârın içinde diğer gelirlerle dengelenmiş olması dikkat çekici.

Yatırımcı için Ne Anlama Geliyor?

Turcas Holding, operasyonel olarak hâlâ zarar yazsa da, bilançosu son derece sağlam bir görüntü çiziyor. Neredeyse hiç borcu olmayan, özkaynakları varlıklarına neredeyse eşit bir yapı var. Ancak net kârdaki sıçramanın kaynağı belirsizliğini koruyor. Bu kadar yüksek net kârın tekrar edip etmeyeceği belli değil. Yatırımcı için temel soru şu: Şirket, bu olağanüstü gelirleri olmadan temel faaliyetlerinden ne zaman pozitif kâr elde edecek? Satış verilerinin olmaması, bu soruyu cevaplamayı imkânsız kılıyor. Şirketin mevcut durumu, düşük borçluluk ve yüksek özkaynak sayesinde dış şoklara karşı dayanıklı, ancak büyüme hikâyesi için operasyonel performansını görmemiz gerekiyor. Özellikle enerji ve gayrimenkul portföyünden gelecek nakit akışları kritik olacak. Önümüzdeki çeyreklerde satış ve FAVÖK verilerinin açıklanması, şirketin gerçek performansını anlamak için beklenmeli.

Yatırım tavsiyesi değildir.