Açılış

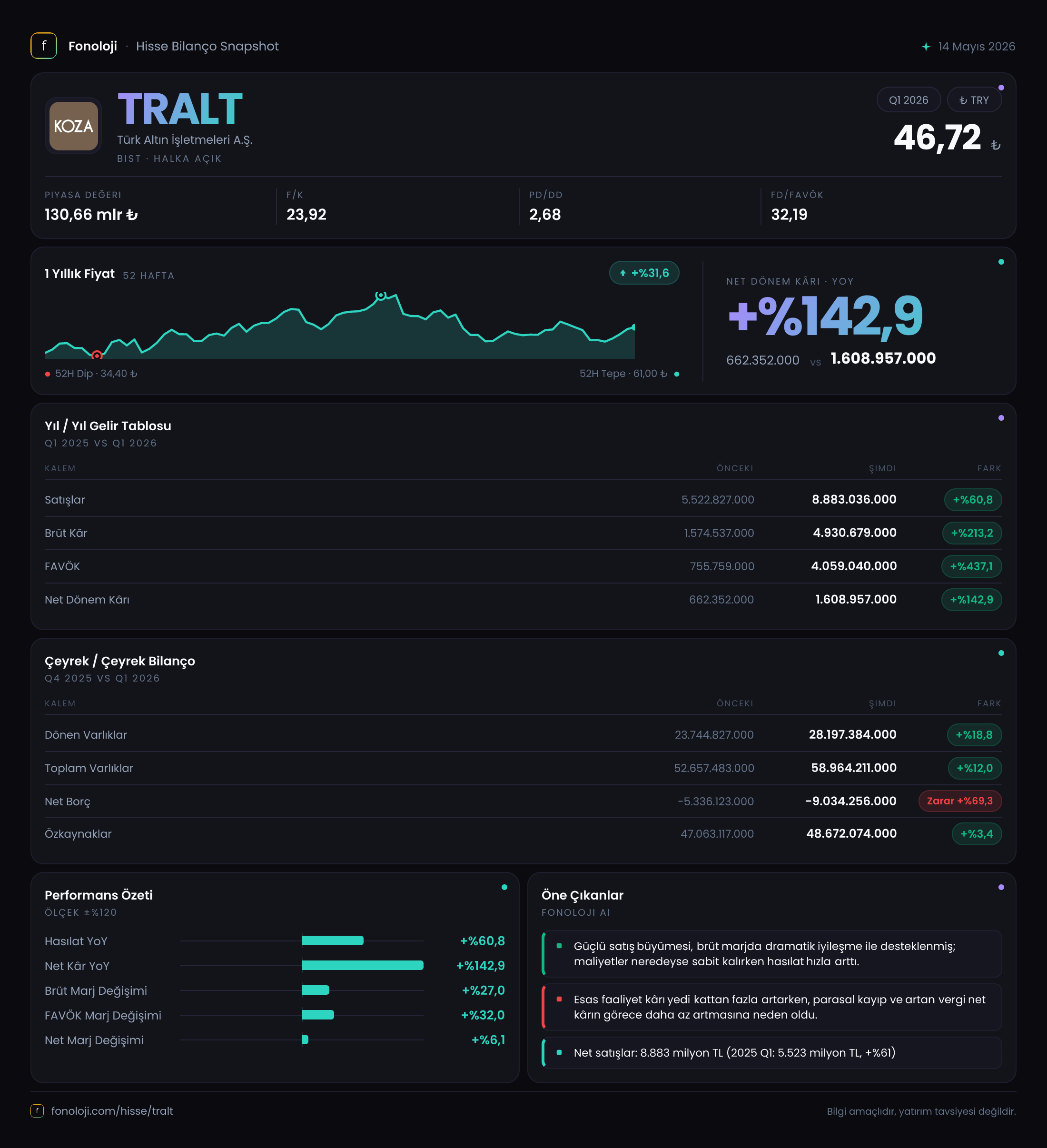

Türk Altın İşletmeleri (TRALT), Türkiye’nin önde gelen altın üreticilerinden biri olarak faaliyet gösteriyor. 2026 ilk çeyrek verileri, şirketin altın fiyatlarındaki olumlu seyirden ve operasyonel iyileştirmelerden güçlü şekilde beslendiğini gösteriyor. Satışlar %60,8 büyürken FAVÖK’te %437’lik patlama, kârlılığın rekor seviyelere ulaştığına işaret ediyor. Ancak enflasyon muhasebesinin bilanço üzerindeki baskısını da göz ardı etmemek gerekiyor.

Satış Hikayesi

Şirketin satış geliri 8.883 milyar TL’ye yükselmiş durumda. Geçen yılın aynı çeyreğindeki 5.523 milyar TL’ye kıyasla %60,8’lik artış, nominal olarak enflasyonun üzerinde bir büyümeyi işaret ediyor (TÜFE’nin aynı dönemde %40 civarında olduğu varsayılırsa). Altın fiyatlarının globalde rekor seviyelere yaklaşması, satışları hacimden çok değerleme etkisiyle beslemiş olabilir. Bununla birlikte, çeyreklik trend verisi olarak sadece bir önceki yılın aynı çeyreği var, bu nedenle ardışık büyüme hızını kestirmek için yeterli ipucu yok. Yine de yıllık bazda satışlardaki ivmenin oldukça sağlıklı olduğu söylenebilir.

Kârlılık

Bu çeyreğin en çarpıcı kalemi brüt kâr marjındaki sıçrama. Brüt kâr 4931 milyar TL’ye ulaşırken, marj %28,5’ten %55,5’e fırlamış. Bu, altın fiyatlarındaki yükselişin birim maliyetlerin üzerinde gerçekleştiğini gösteriyor. FAVÖK ise geçen yılın 756 milyar TL’sine karşılık 4.059 milyar TL ile dev bir artış sergilemiş. FAVÖK marjı %13,7’den %45,7’ye yükselmiş. Net dönem kârı ise 1.609 milyar TL ile geçen yılın 662 milyar TL’sini ikiye katlamış. Net marj da %12’den %18,1’e çıkmış. Kârlılıktaki bu patlama, şirketin altın fiyatlarına karşı yüksek operasyonel kaldıraçtan faydalandığını ortaya koyuyor. Ancak bu marjların sürdürülebilirliği için altın fiyatlarının mevcut seviyelerde kalması kritik.

Bilanço Sağlığı

Bilanço tarafında toplam varlıklar bir önceki yıl sonuna göre %12 artarak 58.964 milyar TL’ye ulaşmış. Dönen varlıklar (%18,8 artış) duran varlıklardan (%6,4) daha hızlı büyümüş. Bu, nakit ve stok kalemlerindeki güçlenmeye işaret edebilir. En dikkat çekici nokta ise net borç pozisyonu: -9.034 milyar TL (yani şirket net nakit pozisyonunda). Geçen yıl sonunda bu rakam -5.336 milyar TL’ydi. Nakit fazlasındaki %69’luk artış, yüksek kârlılığın işletme sermayesine dönüştüğünü gösteriyor. Net borç/FAVÖK rasyosu hesaplanırsa (FAVÖK 4.059 milyar TL) negatif değer, şirketin borçsuz ve güçlü bir finansal yapıya sahip olduğunu teyit ediyor. Özkaynaklar toplam varlıkların %82,5’ini oluşturuyor – bu, sektör ortalamasının oldukça üzerinde bir sermaye yapısı.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi kapsamında şirket, parasal varlıklarının (nakit, alacaklar vb.) enflasyon karşısında erimesinden kaynaklanan 2.317 milyar TL zarar yazmış. Geçen yılın aynı döneminde bu zarar 1.546 milyar TL’ydi. Zararın %50 artması, şirketin net nakit pozisyonunun büyümesiyle paralel; çünkü yüksek enflasyon ortamında nakitte durmanın maliyeti artıyor. Ancak TRALT’ın altın üreticisi olması, ham madde fiyatlarının enflasyonla birlikte yükselmesi sayesinde bu etkiyi kısmen dengeleyebiliyor. Yine de net kâr üzerindeki baskı hissedilir seviyede – brüt kâr 4.931 milyar TL iken net kârın 1.609 milyar TL olmasının ana nedeni bu parasal zarar ve diğer giderler.

Yatırımcı için Ne Anlama Geliyor?

TRALT, altın fiyatlarındaki yükseliş döneminde olağanüstü bir kârlılık sergiliyor. Satışlardaki reel büyüme, marjlardaki iyileşme ve sıfır borçlu bilanço şirketi cazip kılıyor. Ancak iki kritik risk var: Birincisi, altın fiyatlarında olası bir geri çekilme, brüt marjları hızla aşağı çekebilir. İkincisi, enflasyon muhasebesi kaynaklı parasal zararlar, net kârı sürekli törpülüyor. Şirket nakit fazlasını biriktirdikçe bu zarar daha da büyüyebilir; bu nedenle yönetimin temettü dağıtımı veya yatırım hamleleriyle bu fazlayı değerlendirmesi beklenir. Özkaynak kârlılığı (ROE) çok yüksek seyretse de, sürdürülebilirlik altın fiyatı beklentilerine bağlı. Kısa vadede güçlü görünüm devam ediyor, ancak fiyat riskine karşı temkinli olmakta fayda var.

Yatırım tavsiyesi değildir.