Açılış

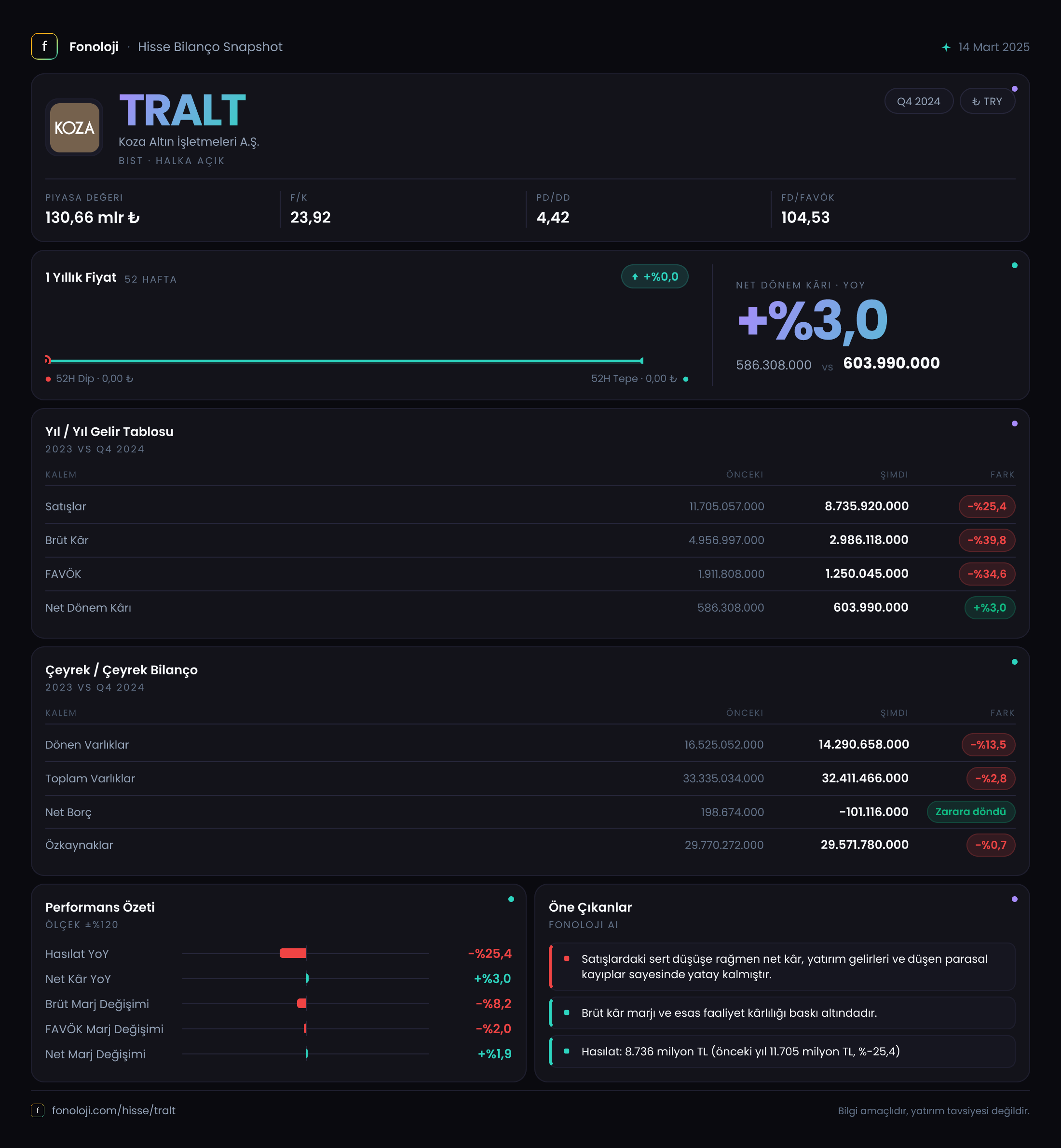

Koza Altın, Türkiye’nin en büyük altın üreticilerinden biri olarak, 2024’ün ilk dokuz ayında zorlu bir dönem geçirdi. Satışları yıllık bazda %25,4 gerileyerek 8.735,9 milyar TL’ye inerken, FAVÖK de aynı oranda düştü. Ancak altın fiyatlarındaki yükselişin TL bazında satışlara tam yansımadığını, bunun yerine üretim miktarındaki düşüşün etkili olduğunu görüyoruz. Bilanço tarafında ise şirket neredeyse borçsuz, güçlü özkaynak yapısıyla dikkat çekiyor. Enflasyon muhasebesinin yarattığı ağır parasal kayba rağmen net kârda hafif bir artış yakalanması, operasyonel dayanıklılığın bir göstergesi.

Satış Hikayesi

Satışlar geçen yılın aynı dönemine göre %25,4 azalarak 11.705,1 milyar TL’den 8.735,9 milyar TL’ye geriledi. Bu düşüşün arkasında iki dinamik var: Birincisi, altın fiyatları bu dönemde TL bazında %30’un üzerinde artsa da, şirketin üretim miktarının önemli ölçüde düşmesi (muhtemelen maden sahasındaki geçici sorunlar veya planlı bakım nedeniyle). İkincisi, enflasyonun %40’lara yaklaştığı bir ortamda satışların nominal olarak gerilemesi, reel olarak çok daha sert bir daralmaya işaret ediyor. Çeyreklik trend için elimizde sadece 2024/12 (9 aylık) verisi var; bu nedenle üçüncü çeyreğin ikinci çeyreğe göre nasıl seyrettiğini bilemiyoruz. Ancak yıllık bazdaki bu daralma, üretim tarafındaki belirsizliğe dikkat çekiyor. Altın madenciliğinde cevher tenörü ve üretim hacmi kritik; buradaki düşüş sürdürülebilir değilse fiyat avantajı devreye girebilir.

Kârlılık

Brüt kâr marjı %42,7’den %34,2’ye gerilemiş durumda. Brüt kâr %39,8 düşerken satışlar %25,4 düştü; bu, maliyetlerin daha yavaş düştüğünü veya sabit kaldığını gösteriyor. Çalışan giderleri, enerji maliyetleri ve amortismanın etkisiyle brüt marj baskı altında kalmış. FAVÖK marjı ise %16,3’ten %14,3’e inmiş. FAVÖK’teki %34,6’lık düşüş, operasyonel kârlılığın satışlardan daha hızlı bozulduğuna işaret. Net dönem kârı ise enflasyon muhasebesinin etkisiyle ilginç bir seyir izlemiş: Geçen yılki -10.544,3 milyar TL’lik net parasal pozisyon kaybı bu yıl -4.645,9 milyar TL’ye gerileyince, net kâr %3 artarak 586,3 milyar TL’den 604,0 milyar TL’ye yükselmiş. Yani operasyonel kârlılık düşerken, enflasyon muhasebesi yükünün hafiflemesi net kârı desteklemiş.

Bilanço Sağlığı

Koza Altın’ın bilançosu altın madencileri arasında en sağlamlarından biri. Toplam varlıklar geçen yıl sonuna göre %2,8 azalarak 32.411,5 milyar TL olmuş. Dönen varlıklar %13,5 düşerken duran varlıklar %7,8 artmış; bu da yatırım harcamalarının devam ettiğini gösteriyor. Net borç ise -101,1 milyar TL (yani şirketin kasasında borcundan fazla nakit var). Geçen yıl sonunda net borç 198,7 milyar TL pozitifken, bu çeyrekte negatife dönmesi güçlü nakit akışına işaret. Özkaynaklar neredeyse değişmemiş: 29.571,8 milyar TL. Net borç/FAVÖK rasyosu negatif olduğu için hesaplamaya gerek yok; şirketin borç problemi bulunmuyor. Bu durum, altın fiyatları düşse bile şirketin finansal olarak rahat bir pozisyonda olduğunu gösteriyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi kapsamında, parasal varlıklar (nakit, alacaklar) ve parasal yükümlülükler enflasyon karşısında değer kaybeder veya kazanç sağlar. Koza Altın’ın net parasal pozisyon kaybı -4.645,9 milyar TL olarak gerçekleşmiş. Geçen yıl aynı dönemde bu rakam -10.544,3 milyar TL idi; yani kayıp %55,9 azalmış. Bunun iki sebebi var: Birincisi, şirketin parasal varlıklarının (nakit, mevduat) enflasyon karşısında erimesi; ikincisi, enflasyon oranının bir önceki yıla göre daha düşük seyretmesi. Yine de bu büyüklükte bir kayıp, net kârın operasyonel kârlılıktan bağımsız olarak şekillendiğini gösteriyor. Altın gibi emtia şirketlerinde TAS 29 etkisi genellikle daha yüksek olur çünkü nakit tutma eğilimleri fazladır. Bu, yatırımcıların dikkat etmesi gereken bir nokta: Operasyonel kâr düşerken enflasyon muhasebesi sayesinde net kâr artıyor olabilir.

Yatırımcı için Ne Anlama Geliyor?

Koza Altın, üretim miktarındaki düşüş nedeniyle satış ve kârlılık tarafında zorlanan ancak bilanço sağlamlığı ve düşük borçluluk sayesinde ayakta kalan bir şirket. Altın fiyatlarındaki yükseliş henüz satışlara tam yansımamış olsa da, üretim normale dönerse marjlarda toparlanma potansiyeli var. Fırsat: Net nakit pozisyonu ve sıfıra yakın borç, faiz indirim döngüsünde değer kazanabilir; ayrıca altın fiyatlarının TL bazında yükselmeye devam etmesi operasyonel kârlılığa olumlu yansır. Risk: Üretim düşüşünün geçici mi yoksa yapısal mı olduğu net değil; ayrıca enflasyon muhasebesi net kârı şişirdiği için temettü dağıtımında operasyonel nakit akışına bakmak gerek. Uzun vadeli altın madencisi yatırımcıları için bilanço güvencesi cazip, ancak kısa vadede üretim verileri takip edilmeli.

Yatırım tavsiyesi değildir.