TAPDİ Oksijen Özel Sağlık ve Eğitim Hizmetleri (TNZTP), Türkiye’nin özel sağlık hizmetleri sektöründe faaliyet gösteriyor. 2026 yılının ilk çeyreğinde açıklanan bu ara dönem raporu, şirketin ana mesajını şöyle özetliyor: Satışlar enflasyon baskısı altında nominal olarak zar zor büyürken, FAVÖK’teki sert sıçrama ve bilançodaki güçlü nakit pozisyonu öne çıkıyor. Ancak net kârdaki düşüş ve enflasyon muhasebesinin etkileri göz ardı edilmemeli. Gelin bu çeyreği rakamların ötesine geçerek yorumlayalım.

Satış Hikayesi

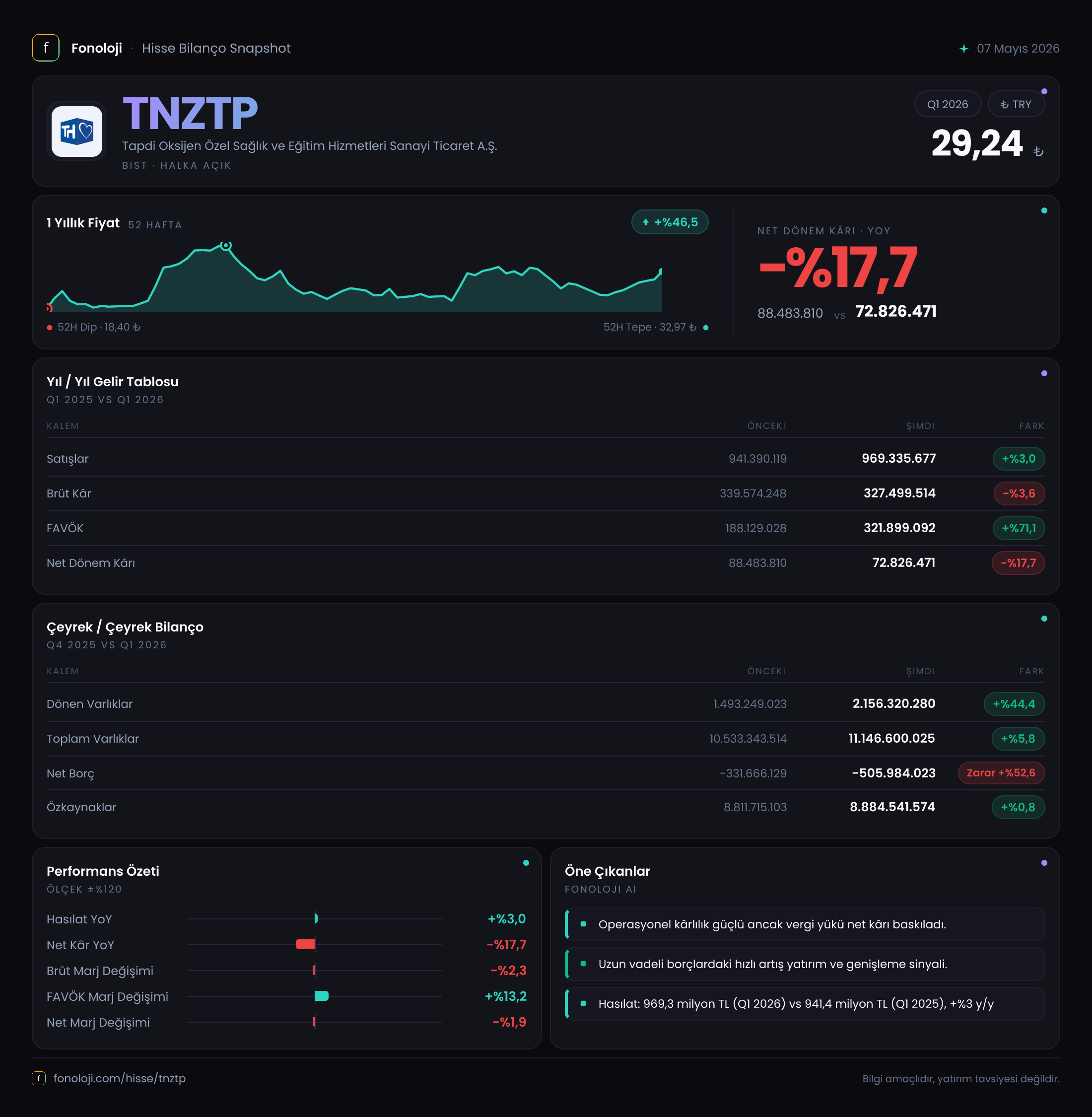

Şirketin satış gelirleri 2026/3 döneminde bir önceki yılın aynı çeyreğine göre %3,0 artarak 969,3 milyar TL’ye ulaştı. Bu artış nominalde bile oldukça zayıf. Unutmayalım ki, aynı dönemde Türkiye’de yıllık enflasyon %30’ların üzerinde seyrediyor. Dolayısıyla reel olarak bakıldığında satış hacminde ciddi bir gerileme var. Özel sağlık hizmetleri talebinin fiyat esnekliği yüksek olabiliyor; hasta başı ortalama gelir enflasyonun altında kalmış olabilir. Çeyreklik trend verisi elimizde sadece bir önceki yılın aynı çeyreği var (2025/3: 941,4 milyar TL), o da bu tabloda başlangıç noktasını gösteriyor. İleriye dönük çeyreklerle kıyas yapabilmek için yılın ikinci çeyreğini beklemek gerekiyor. Ancak şu net: Satış büyümesi enflasyonun oldukça altında kalmış.

Kârlılık

Kârlılık tarafında ilginç bir ayrışma var.

- Brüt kâr geçen yılın aynı dönemine göre %3,6 azalarak 327,5 milyar TL olmuş. Brüt marj da satışların %34,8’inden %33,8’e gerilemiş. Bu, maliyet enflasyonunun satış fiyatlarına tam olarak yansıtılamadığını gösteriyor.

- Buna karşılık FAVÖK, aynı dönemde %71,1 gibi çarpıcı bir artışla 321,9 milyar TL’ye yükselmiş. FAVÖK marjı ise %20,0’dan %33,2’ye sıçramış. Bu nasıl mümkün olabilir? Normalde brüt kâr düşerken faaliyet kârının bu kadar artması, faaliyet giderlerinde (pazarlama, genel yönetim) çok ciddi bir düşüş olduğu anlamına gelir. Ya da bir defaya mahsus düşük maliyetli karşılık iptalleri gibi kalemler var. Ara dönem raporu olduğu için dipnotlarda bu sıçramanın kaynağını aramak gerek. Kurumsal yatırımcı için bu kadar yüksek bir marj artışının sürdürülebilir olup olmadığı kritik bir soru.

- Net dönem kârı ise %17,7 azalarak 72,8 milyar TL’ye gerilemiş. Net kâr marjı %9,4’ten %7,5’e düşmüş. Buradaki düşüşün ana nedeni, aşağıda detaylandıracağımız net parasal pozisyon kalemindeki ciddi azalma.

Özetle: Operasyonel kârlılıkta (FAVÖK) bir sıçrama var ama bu net kâra yansımamış. Enflasyon muhasebesinin etkisi ve brüt marj baskısı, yatırımcının dikkatle izlemesi gereken alanlar.

Bilanço Sağlığı

Bilanço tarafı son derece güçlü görünüyor.

- Dönen varlıklar bir önceki yıl sonuna göre %44,4 artarak 2.156,3 milyar TL olmuş. Bu artışın büyük kısmı muhtemelen nakit ve benzeri kalemlerden kaynaklanıyor. Duran varlıklar ise aynı seviyede kalmış (-0,6%). Toplam varlıklar %5,8 artışla 11.146,6 milyar TL’ye ulaşmış.

- Net borç kalemi -506,0 milyar TL yani şirketin net nakit pozisyonu var ve bu pozisyon bir önceki döneme göre %52,6 büyümüş (negatif olduğu için daha da güçlenmiş anlamına gelir). Bu, şirketin herhangi bir finansal borca ihtiyaç duymadığını, hatta önemli bir nakit yığını bulundurduğunu gösteriyor.

- Özkaynaklar ise 8.884,5 milyar TL ile toplam varlıkların yaklaşık %80’ini oluşturuyor. Oran son derece yüksek.

Net borç/FAVÖK rasyosu hesaplamaya kalkarsak, FAVÖK 321,9 milyar TL, net borç -506 milyar TL olduğu için rasyo negatif çıkıyor. Bu, sektör ortalamalarının çok üzerinde bir mali sağlamlık demek. Şirketin finansal riski yok denecek kadar az.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi (TAS 29) uygulandığı için şirketin net parasal pozisyon kalemi önemli bir gösterge. Bu dönemde 20,8 milyar TL pozitif net parasal pozisyon oluşmuş. Bir önceki yılın aynı döneminde bu rakam 61,8 milyar TL idi, yani %66,3 düşmüş.

Net parasal pozisyon, şirketin parasal varlıkları ile parasal yükümlülükleri arasındaki farkın enflasyon düzeltmesiyle ortaya çıkan etkisidir. Pozitif olması, şirketin parasal varlıklarının (nakit, alacak) parasal yükümlülüklerinden (borç, ticari borç) daha yüksek olduğunu, dolayısıyla enflasyon karşısında “kazanan” tarafta olduğunu gösterir. Ancak bu rakamdaki düşüş, para politikası ve faiz ortamındaki değişimle ilgili olabilir. Nakit yığını büyürken enflasyon düzeltmesinin pozitif etkisinin azalması, faiz gelirlerinin enflasyon kadar yüksek olmadığından kaynaklanıyor olabilir. Yine de pozitif olması, şirketin enflasyon karşısında erimediğini gösterir.

Yatırımcı için Ne Anlama Geliyor?

Fırsatlar:

- Bilanço son derece sağlam; nakit fazlası ve düşük borçluluk, şirketi kriz dönemlerinde güvenli liman yapıyor.

- FAVÖK’teki sıçrama operasyonel performansta bir toparlanmanın işareti olabilir; ancak sürdürülebilirliği test edilmeli.

- Net parasal pozisyonun pozitif olması, bilançonun enflasyona karşı dirençli olduğunu gösteriyor.

Riskler:

- Satış büyümesi reel olarak düşüyor. Enflasyonun altındaki büyüme, piyasa payı kaybına işaret edebilir.

- Brüt marj daralıyor; maliyet enflasyonunu yansıtamadığınızda kârlılık kalıcı olarak aşınabilir.

- FAVÖK’teki marj artışının tek seferlik kalemlerden kaynaklanma riski yüksek. Net kâr rakamı daha makul bir tablo çiziyor.

- Enflasyon muhasebesinin net parasal pozisyondaki düşüşü, faiz gelir kanadında bir zayıflığa işaret ediyor olabilir.

Dikkat noktası: Bu rapor bir ara dönem raporu ve detaylı dipnotlar olmadan FAVÖK’teki anomalinin kaynağını tam teşhis edemiyoruz. Yatırımcı, FAVÖK marjındaki bu sıçramanın sürdürülebilir olup olmadığını anlamak için faaliyet gider kalemlerini ve karşılık hareketlerini incelemeli.

Yatırım tavsiyesi değildir.