Açılış

Türk Tuborg, 2026’nın üçüncü çeyreğinde yatırımcısına pek de iç açıcı olmayan bir tablo sundu. Biracılık devi, bir yılda satışlarını enflasyonun çok gerisinde bırakırken kârlılık cephesinde adeta bir darboğaz yaşadı. Geçen yıl aynı dönemde zarar eden şirket, bu çeyrekte zararını iki katına çıkardı. Veriler, sadece tüketici talebindeki yavaşlamayı değil, aynı zamanda enflasyon muhasebesinin şirket bilançosu üzerindeki ağır etkisini de açıkça gösteriyor.

Satış Hikayesi

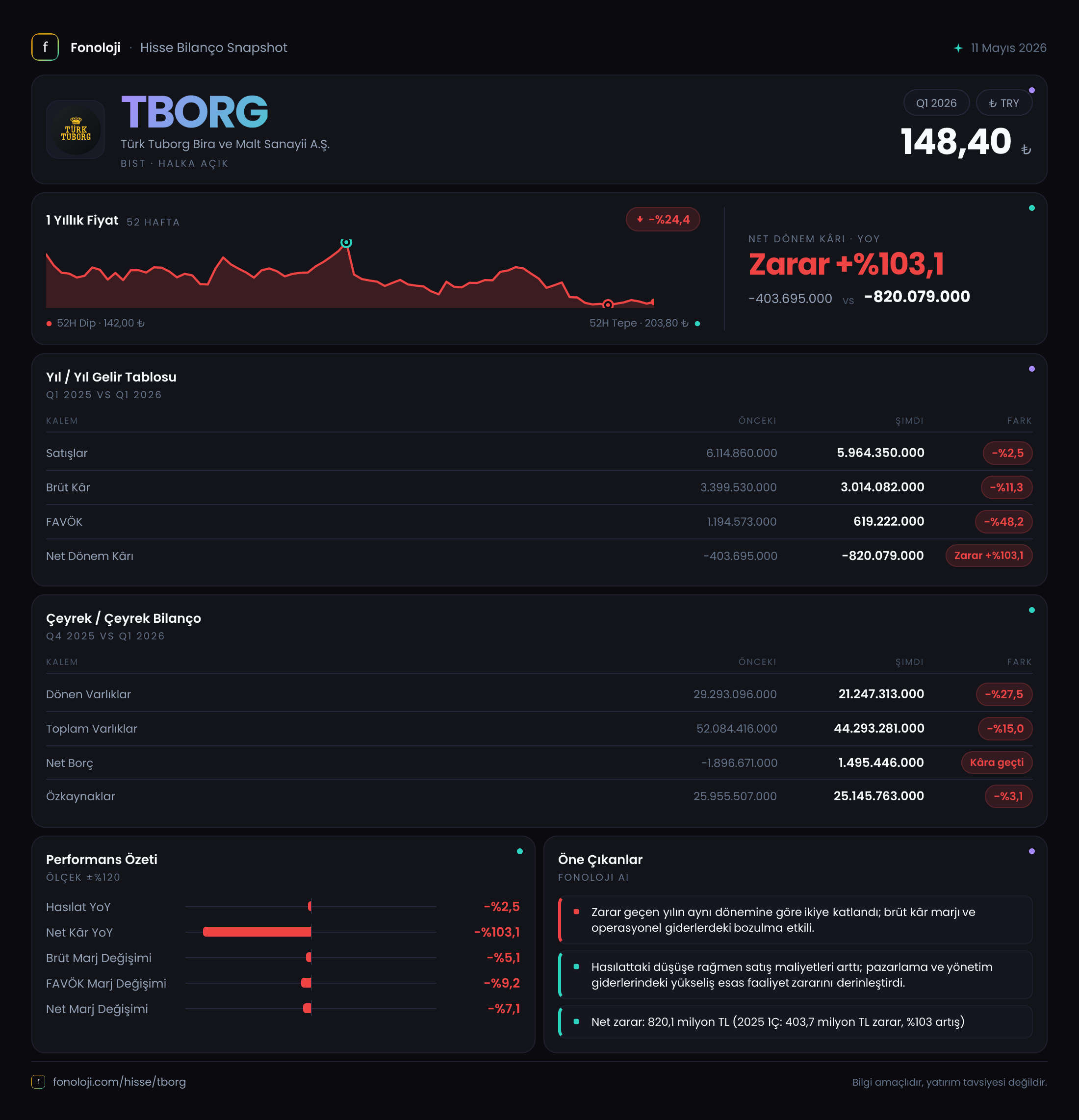

Satışlar, geçen yılın aynı çeyreğine göre %2,5 gerileyerek 5.964,4 milyar TL’ye indi. Nominal bir düşüşten bahsediyoruz; ancak Türkiye’de enflasyonun hâlâ %30’lar seviyesinde olduğunu hatırlarsak, bu aslında ciddi bir reel hacim kaybı anlamına geliyor. Şirket, birim fiyat artışlarıyla enflasyonu yakalayamamış, hatta tüketici talebindeki daralma nedeniyle adet satışlarında düşüş yaşamış olabilir. Çeyreklik trend de bu resmi doğruluyor: 2025’in üçüncü çeyreğinde 6.114,9 milyar TL olan satışlar, bir yılda erimeye devam etmiş. Özellikle artan vergiler, zorlayıcı mali koşullar ve tüketicinin harcama gücündeki azalma, alkollü içki sektörü için sert bir rüzgâr yaratıyor.

Kârlılık

Kârlılık cephesi, adeta ayrı bir hikâye. Brüt kâr %11,3 azalarak 3.014,1 milyar TL’ye düştü. Brüt marj, geçen yıl %55,6 iken bu çeyrekte %50,6 seviyesine gerilemiş. Bu, şirketin maliyetlerini satış fiyatlarına yansıtmakta zorlandığını, bir başka deyişle “maliyet enflasyonu” karşısında kâr marjını koruyamadığını gösteriyor. Hammadde ve ambalaj maliyetlerindeki artış, kur etkisi ve yüksek enerji fiyatları burada belirleyici olabilir. FAVÖK ise adeta çakılmış: %48,2 düşüşle 619,2 milyar TL’ye geriledi. FAVÖK marjı geçen yıl %19,5 iken bu yıl sadece %10,4’e inmiş. Net kâr ise -820,1 milyar TL ile geçen yılın zararının (403,7 milyar TL) iki katından fazlasını oluşturuyor. Faaliyetlerden gelen nakit akışının zayıfladığına ve şirketin finansal yükleri ile amortisman ödemelerinin altında ezildiğine işaret ediyor.

Bilanço Sağlığı

Bilanço tarafında dönen varlıklar bir yılda %27,5 azalarak 21.247,3 milyar TL’ye gerilerken, duran varlıklar neredeyse sabit kalmış. Toplam varlıklar %15 düşüşle 44.293,3 milyar TL’ye indi. Bu büyük düşüşün büyük kısmı, enflasyon muhasebesi düzeltmelerinden kaynaklanıyor olabilir. Daha kritik nokta ise net borç: Geçen yılın aynı döneminde -1.896,7 milyar TL (yani net nakit pozisyonu) olan bu kalem, bu çeyrekte 1.495,4 milyar TL net borca dönüşmüş. Şirket, bir yılda yaklaşık 3,4 milyar TL nakit yitirmiş. Özkaynaklar ise %3,1 azalarak 25.145,8 milyar TL’ye gerilemiş. Net borç/FAVÖK oranı ise (1.495,4 / 619,2) yaklaşık 2,4x seviyesinde. Bu, kaldıraçlı bir yapı olmasa da geçen yılki net nakit pozisyonuna göre ciddi bir bozulma anlamına geliyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi etkisi, bu çeyrekteki en önemli konulardan biri. Net parasal pozisyon zararı geçen yıl 398,1 milyar TL iken bu yıl aynı kalem -23,0 milyar TL’ye gerilemiş. Yani zarar %94,2 azalmış. Bu, şirketin parasal varlık ve yükümlülüklerini enflasyon karşısında eskisine göre daha iyi koruduğunu gösteriyor. Ancak bu iyileşme, net kâr hanesini kurtarmaya yetmemiş. Zira asıl yıkım faaliyet kârlılığında yaşanıyor. TAS 29’un daha düşük zarar yazması, şirketin bilanço yapısını değiştirdiği anlamına gelebilir (örneğin, daha az nakit tutmaya başlamış olabilir). Yine de net parasal pozisyon hâlâ negatif, yani enflasyon şirket aleyhine çalışmaya devam ediyor.

Yatırımcı için Ne Anlama Geliyor?

Türk Tuborg, üst üste ikinci yıldır zarar yazıyor ve bu zarar derinleşiyor. Satışlardaki reel daralma, maliyet baskısı ve zayıflayan marjlar, şirketin tüketici talebindeki yavaşlamaya karşı kırılgan olduğunu gösteriyor. Enflasyon muhasebesinin yarattığı daha düşük zarar kalemi bir nebze olumlu olsa da operasyonel performansın düzelmediği sürece bu geçici bir rahatlama olarak kalabilir.

Net borcun negatiften pozitife dönmesi ve dönen varlıklardaki büyük erime, şirketin likidite yönetiminde zorlandığına işaret ediyor. Bu haliyle şirket, temettü dağıtma veya yeni yatırım yapma konusunda esnekliğini kaybetmiş görünüyor.

Önümüzdeki dönemde takip edilmesi gereken en kritik noktalar: satış hacminde toparlanma, brüt marjın yeniden yükselişe geçmesi ve net borç/FAVÖK oranının tekrar aşağı çekilmesi. Sektörde vergi artışları ve regülasyon riski de cabası. Mevcut tablo, yatırımcı için temkinli olmayı gerektiren bir resim çiziyor.

Yatırım tavsiyesi değildir.