Açılış

Şok Marketler, Türkiye'nin en yaygın indirim market zincirlerinden biri olarak hızlı tüketim perakendesinde faaliyet gösteriyor. 2026 yılının ilk çeyreğinde satışlarını nominal olarak artırmış görünse de, enflasyonun %30'ları aştığı bir ortamda bu büyüme reel olarak ciddi bir erimeye işaret ediyor. Daha da kritiği, şirket hem FAVÖK hem de net kâr bazında zararını derinleştirmiş durumda. Bu çeyrek, operasyonel zorlukların yanı sıra enflasyon muhasebesi etkilerinin bilançoyu nasıl şekillendirdiğini de gözler önüne seriyor.

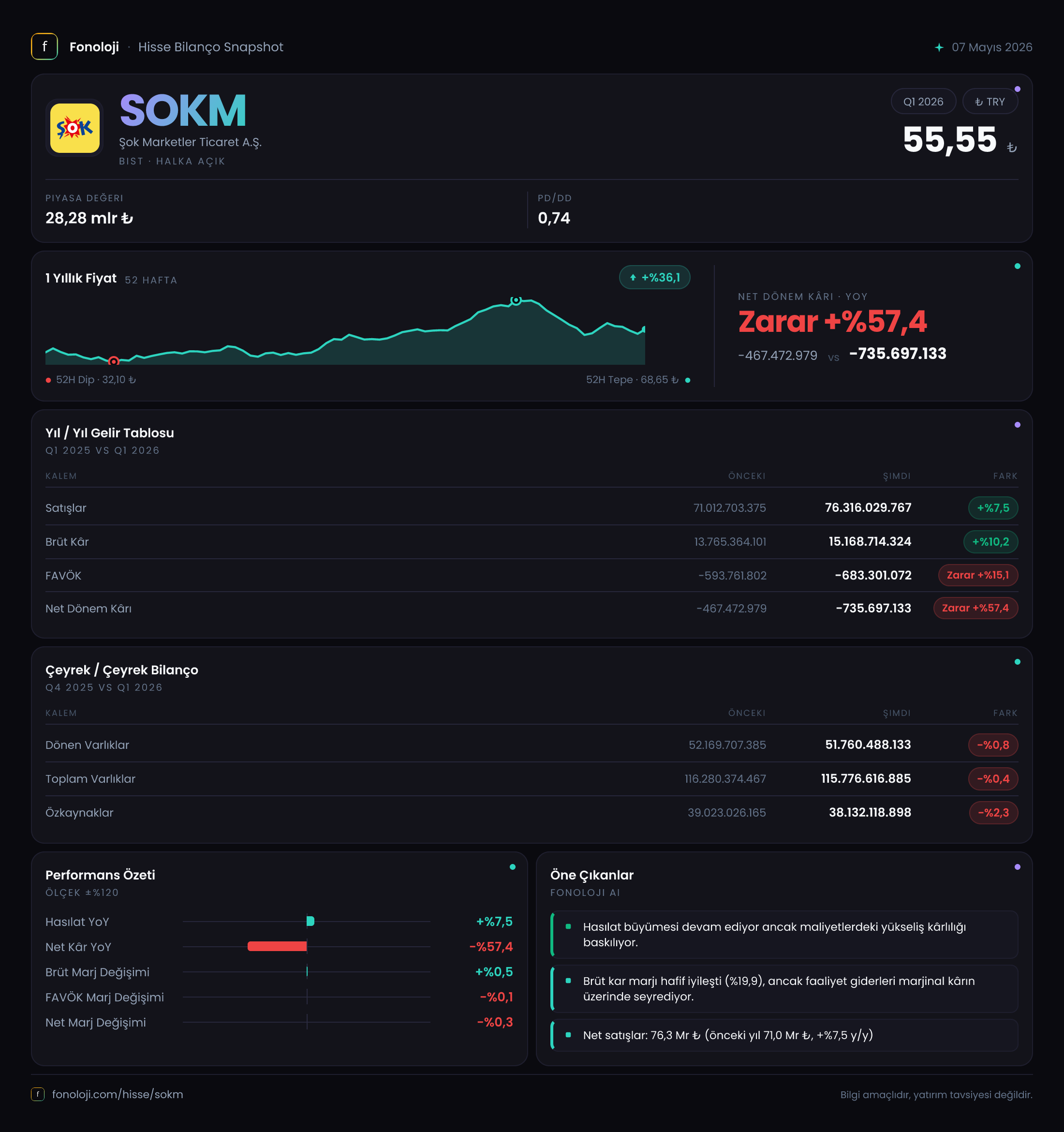

Satış Hikayesi

Şirketin satış gelirleri geçen yılın aynı dönemine göre %7,5 artarak 76,3 milyar TL seviyesine ulaştı. Geçen yılın ilk çeyreğinde 71,0 milyar TL olan satışlar, bu artışla birlikte nominal olarak 5,3 milyar TL yükseldi. Ancak Türkiye'de tüketici fiyat endeksinin aynı dönemde %30'un üzerinde seyrettiği düşünülürse, bu artış reel olarak yaklaşık %15-20’lik bir düşüş anlamına geliyor. Perakende sektöründe fiyat rekabetinin yoğun olduğu indirim market segmentinde, bu durum hem tüketicinin harcama gücündeki erimeyi hem de şirketin pazar payını koruma mücadelesini yansıtıyor.

Çeyreklik trende baktığımızda, 2025/3’ten 2026/3’e satışlardaki nominal büyüme hızı %7,5. Bu, son dönemde açıklanan perakende satış endekslerinin altında kalıyor. Kısacası, Şok Marketler'in satış hacmi enflasyon karşısında eriyor ve şirket birim satış adetlerini korumakta zorlanıyor olabilir.

Kârlılık

Brüt kâr, satışlardan daha hızlı artarak %10,2 büyüdü ve 15,2 milyar TL oldu. Brüt kâr marjı da geçen yılın %19,4'ünden %19,9'a yükseldi. Yani şirket, tedarik zinciri yönetimi veya fiyatlama stratejisiyle brüt marjı bir miktar iyileştirmeyi başarmış. Ancak işin asıl kritik kısmı burada başlıyor: FAVÖK, -683,3 milyar TL olarak gerçekleşti ve geçen yılki -593,8 milyar TL'ye göre %15,1 daha kötü. FAVÖK'ün negatif olması, şirketin faaliyetlerinden yarattığı nakdin operasyonel maliyetlerini dahi karşılayamadığını gösteriyor. Bu durum özellikle enerji, lojistik ve personel giderlerindeki enflasyonist baskının satış fiyatlarına tam olarak yansıtılamadığını işaret ediyor.

Net kâr tarafı daha da vahim. Net dönem zararı -735,7 milyar TL olup, geçen yılın -467,5 milyar TL zararına göre %57,4 artmış. Zararın bu kadar derinleşmesinde, FAVÖK'teki kötüleşmeye ek olarak finansman giderleri ve kur farkları da etkili olmuş olabilir. Ancak burada dikkat çeken bir diğer unsur, net parasal pozisyon kârının 5,15 milyar TL olması. Enflasyon muhasebesi düzeltmesi olmasaydı yani bu parasal pozisyon geliri olmasaydı, net zarar -5,9 milyar TL'yi bulacaktı. Kısacası, şirket aslında daha büyük bir zarar ediyor ancak enflasyon düzeltmesi sayesinde bilanço bir nebze toparlanmış görünüyor.

Bilanço Sağlığı

Toplam varlıklar bir önceki dönem sonuna göre (2025/12) %0,4 azalarak 115,8 milyar TL olmuş. Dönen ve duran varlıklar hemen hemen aynı seviyede. Özkaynaklar ise %2,3 düşüşle 38,1 milyar TL'ye gerilemiş. Özkaynakların azalmasının temel sebebi, dönem zararının yanı sıra dağıtılan temettü veya diğer özkaynak kalemlerindeki değişim olabilir. Net borç verisi paylaşılmadığı için kaldıraç oranını tam olarak hesaplayamıyoruz. Ancak özkaynak oranı yaklaşık %33 seviyesinde. Bu, indirim marketleri gibi düşük marjlı bir işte orta düzeyde bir sermaye yapısına işaret ediyor. Ancak FAVÖK'ün negatif olması, borç servisinin de sıkıntılı olabileceğini düşündürüyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi uygulaması, bu çeyrekte şirketin 5,15 milyar TL pozitif parasal pozisyon kârı yazmasını sağlamış. Geçen yılın aynı döneminde de 4,96 milyar TL benzer bir kalem vardı. Yani bu gelir, dönemsel olarak istikrarlı ve yüksek. Peki bu ne anlama geliyor? Şirketin parasal yükümlülükleri (kısa vadeli borçlar, ticari borçlar vb.) parasal varlıklarından (nakit, alacaklar) daha yüksek olduğu için, enflasyon karşısında borçlar reel olarak erirken, bu erime bir gelir olarak kaydediliyor. Bu durum, Şok Marketler'in yüksek ticari borç, düşük nakit pozisyonu ile çalıştığını teyit ediyor. Tipik bir perakendeci modelinde tedarikçilere borçlanma normaldir, ancak bu kadar yüksek bir parasal pozisyon geliri, borçluluk seviyesinin çok yüksek olduğunu ve şirketin enflasyon sayesinde borç yükünün bir kısmından kurtulduğunu gösteriyor. Eğer enflasyon hızla düşerse, bu kalem tersine dönecek ve şirket için ciddi bir risk oluşturacaktır.

Yatırımcı için Ne Anlama Geliyor?

Şok Marketler, 2026'nın ilk çeyreğinde operasyonel olarak sıkıntılı bir dönemden geçiyor. Satışlar reel olarak düşerken, brüt marjda iyileşme sağlanmasına rağmen, FAVÖK negatif bölgede kalmaya devam ediyor. Zararın derinleşmesi ve özkaynakların erimesi, kısa vadede temettü beklentisini zayıflatıyor.

Fırsatlar:

- Brüt marjda görülen hafif iyileşme, tedarik ve fiyatlama stratejilerinin bir miktar işe yaradığını gösteriyor.

- Enflasyon muhasebesi kaynaklı yüksek parasal pozisyon kârları, bilanço görünümünü bir süre daha toparlayabilir.

- Düşük hisse fiyatı ve zayıf piyasa beklentileri, uzun vadeli değer yatırımcıları için bir giriş noktası oluşturabilir (eğer operasyonel düzelme sinyali gelirse).

Riskler:

- FAVÖK'ün negatif olması sürdürülebilir değil; kısa vadede sermaye artırımı veya varlık satışı gibi adımlar gerekebilir.

- Enflasyonun düşmesi durumunda parasal pozisyon gelirleri azalacak ve net zarar daha da büyüyecektir.

- Perakende sektöründe rekabet yoğun; BİM, A101 gibi rakipler karşısında pazar payı kaybı devam ediyor olabilir.

- Borçluluk oranı hakkında yeterli veri olmamakla birlikte, yüksek parasal pozisyon geliri yüksek borçluluk sinyali veriyor.

Sonuç olarak, Şok Marketler için bu çeyrek, hem makroekonomik rüzgarın tersine estiğini hem de şirket içi operasyonel verimsizliklerin derinleştiğini gösteriyor. Kısa vadede iyileşme beklentisi için net bir katalizör bulunmuyor. Yatırımcıların, faaliyet karındaki düzelmeyi ve enflasyon seyirini dikkatle izlemesi gerekiyor.

Yatırım tavsiyesi değildir.