Açılış

SDT Uzay ve Savunma Teknolojileri, Türkiye’nin önde gelen savunma sanayi firmalarından biri olarak, uzay ve savunma alanında kritik projeler üretiyor. 2026’nın ilk çeyreğinde şirket, adeta bir dönüşüm yaşadı: Geçen senenin aynı döneminde ağır bir enflasyon muhasebesi zararıyla boğuşurken bu çeyrekte hem net kâra geçti hem de operasyonel kârlılıkta olağanüstü bir sıçrama kaydetti. Veriler, özellikle FAVÖK kalemindeki patlamanın bir seferlik mi yoksa trendin başlangıcı mı olduğunu sorgulatıyor. Bu yazıda, bilançodan gelir tablosuna, enflasyon düzeltmesinden borç yapısına kadar her detayı masaya yatıracağız.

Satış Hikayesi

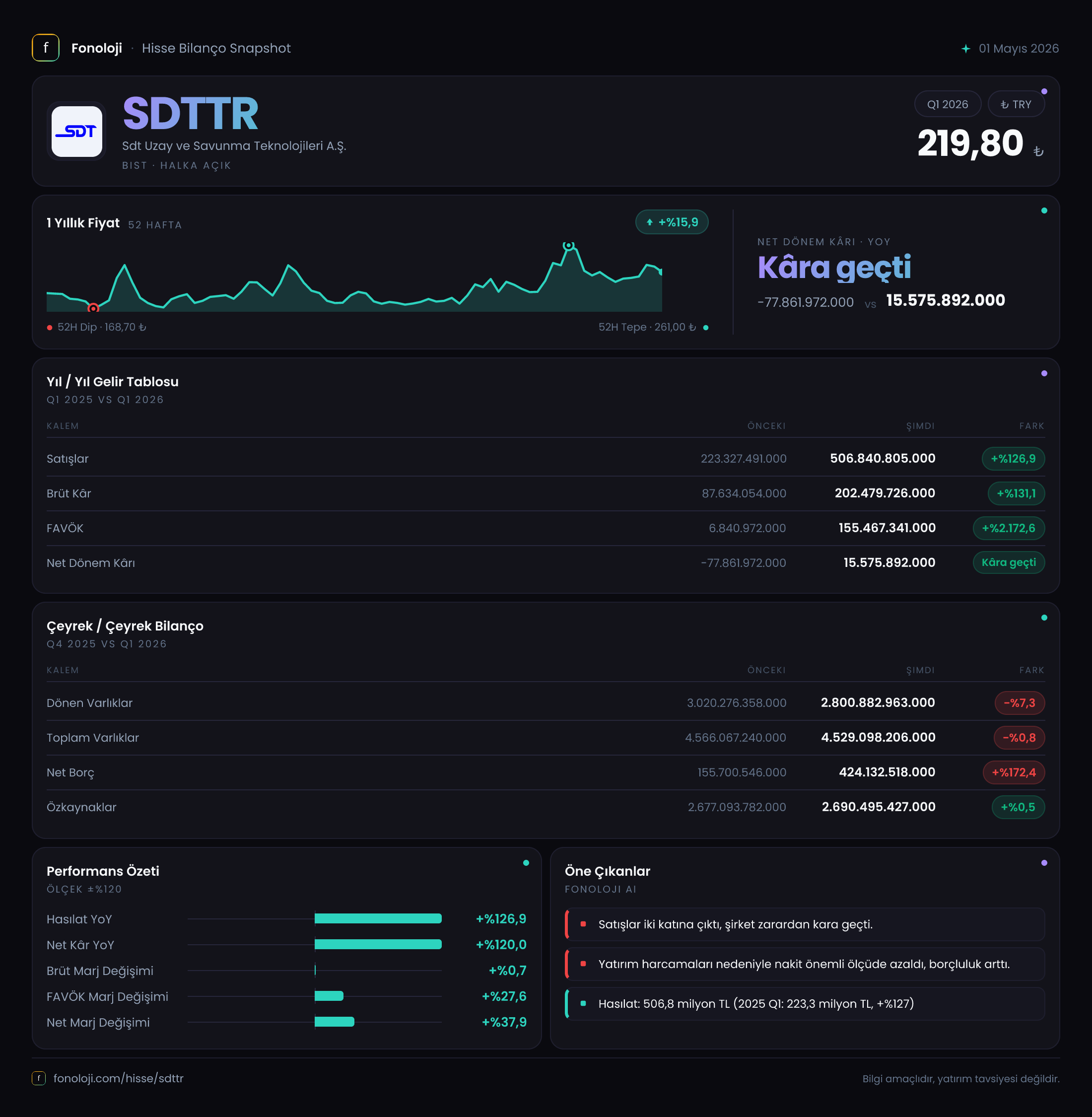

Satış gelirleri 506.8 milyar TL’ye ulaşarak geçen yılın aynı dönemine göre %126.9 arttı. Bu büyüme, Türkiye’deki yıllık enflasyonun halen %30’ların üzerinde olduğu düşünüldüğünde, reel bazda da net bir sıçramaya işaret ediyor. Bir önceki çeyrek (2025/4) verisi elimizde olmamakla birlikte, 2025/3’te satışlar 223.3 milyar TL seviyesindeydi. Şirket, yaklaşık bir yılda satışlarını 2.3 katına çıkarmış durumda. Bu ivmenin arkasında muhtemelen teslimat takvimindeki yoğunlaşma ve devam eden savunma sözleşmelerinin faturaya dönüşmesi yatıyor.

Ancak bu tür bir büyüme oranı, özellikle savunma projelerinde dönemsellik barındırabilir. Geçen çeyreklerde daha mütevazı seyreden satışlar, bu çeyrekte patlayınca, “acaba birikmiş teslimatlar mı yoksa yeni bir sipariş döngüsü mü?” sorusu akla geliyor. Yine de mevcut hız, şirketin pazar payını ve iş hacmini güçlendirdiğini gösteriyor.

Kârlılık

Kârlılık tarafında manzara çarpıcı. Brüt kâr 202.5 milyar TL’ye yükselirken brüt marj %39.4’ten %40.0’a hafifçe iyileşmiş durumda. Bu, maliyet kontrolünün ve fiyatlama gücünün bir göstergesi. Asıl bomba ise FAVÖK kaleminde: Geçen yıl aynı çeyrekte sadece 6.8 milyar TL olan FAVÖK, bu dönem 155.5 milyar TL’ye fırlayarak %2172.6 artış gösterdi. FAVÖK marjı %30.7 gibi son derece yüksek bir seviyeye ulaştı. Savunma sektöründe bile bu marjlar istisnai; genelde %15-20 aralığı normal kabul edilir. Bu sıçramanın bir kereye mahsus operasyonel verimlilikten veya büyük bir projenin maliyet düşüklüğünden mi kaynaklandığını anlamak için birkaç çeyrek daha görmek gerekecek.

Net kâr ise geçen yıl -77.9 milyar TL zarar ederken, bu çeyrekte 15.6 milyar TL kâra dönmüş. Net kâr marjı %3.1. Burada en büyük farkı yaratan, net parasal pozisyon kalemindeki iyileşme: Geçen yıl -129.7 milyar TL olan enflasyon muhasebesi zararı, bu dönem -25.5 milyar TL’ye gerilemiş. Şirketin parasal varlık ve yükümlülük dengesi, enflasyon verilerine bağlı olarak çok daha az ceza yemiş. Dolayısıyla net kârdaki toparlanma, operasyonel başarı kadar muhasebe rüzgârından da besleniyor.

Bilanço Sağlığı

Toplam varlıklar 4.53 trilyon TL ile bir önceki döneme (2025/12) göre %0.8 azalmış. Ancak bu küçük düşüşün altında önemli bir kayma var: Dönen varlıklar %7.3 azalırken, duran varlıklar %11.8 artmış. Yani şirket, likit varlıklarını sabit yatırıma dönüştürmüş olabilir. Bu, büyüme için olumlu ama likidite riskini de beraberinde getirebilir.

Net borç 424.1 milyar TL’ye yükselerek bir önceki döneme göre %172.4 oranında arttı. Özkaynaklar ise 2.69 trilyon TL ile hemen hemen sabit kalmış. Net borç/özkaynak oranı %15.8 seviyesinde — bu hâlâ düşük ve rahat bir borçluluk. Net borç/FAVÖK rasyosu ise son 12 aylık FAVÖK tahminine göre 0.7x civarında, yani oldukça sağlıklı. Ancak borçtaki bu hızlı artışın kaynağına inmek gerek: Eğer işletme sermayesi ihtiyacından kaynaklanıyorsa, nakit akışı takip edilmeli; yok eğer yatırım finansmanıysa, getirisi uzun vadede görülecektir.

Dönen varlıkların azalması ve borcun artması, şirketin nakit döngüsünde sıkışma sinyali verebilir. Bu nedenle bir sonraki çeyrekte nakit akış tablosunu görmek kritik olacak.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi, Türkiye’de bilançoların en kritik kalemlerinden biri. SDTTR bu çeyrekte -25.5 milyar TL net parasal pozisyon zararı yazmış. Geçen yıl aynı dönemde bu rakam -129.7 milyar TL idi. Yani zarar %80.3 azalmış. Bunun anlamı: Şirketin parasal varlıkları (nakit, alacak) ve parasal borçları (kredi, borç) arasındaki fark, enflasyon karşısında daha az ceza yemiş. Özellikle yüksek enflasyon dönemlerinde borçlu olmak avantajlıyken (çünkü borcun reel değeri düşer), bu çeyrekte enflasyonun bir miktar yavaşlaması ve şirketin borçlanma yapısındaki değişim bu iyileşmeyi getirmiş olabilir. Net kârın pozitife dönmesinde bu kalemin katkısı büyük. Ancak yine de -25.5 milyar TL kayıp, 506 milyar TL’lik satış hacmine kıyasla önemsiz değil; bu, enflasyonun hâlâ bilançoyu zorladığını gösteriyor.

Yatırımcı için Ne Anlama Geliyor?

SDTTR, 2026’ya güçlü bir başlangıç yaptı. Satış büyümesi, brüt ve FAVÖK marjlarındaki sıçrama ve net kâra dönüş, şirketin operasyonel olarak çok iyi bir dönem geçirdiğini gösteriyor. FAVÖK’teki rekor artış ve net parasal pozisyon zararındaki düşüş, kısa vadeli kârlılık için iki büyük destek.

Ancak dikkat edilmesi gereken noktalar var:

- FAVÖK’ün sürdürülebilirliği: %30+ FAVÖK marjı sektör ortalamasının çok üzerinde. Bu seviyenin devam edip etmeyeceğini takip etmek gerek.

- Net borç artışı: Bir çeyrekte borcun iki katına çıkması, özellikle dönen varlıklar azalırken, likidite yönetiminde dikkatli olunması gerektiğini gösteriyor.

- Dönen varlık azalışı: Nakit ve alacaklardaki düşüş, işletme sermayesinin sıkıştığına işaret edebilir. Önümüzdeki çeyreklerde nakit akışı ve tahsilat hızı kritik.

- Sektör dinamikleri: Savunma sanayiinde devlet sözleşmelerine bağımlılık yüksek. Siparişlerin zamanlaması, çeyreklik performansta büyük dalgalanmalara neden olabilir.

Özetle: SDTTR bu çeyrekte operasyonel anlamda yıldızlaştı. Ancak enflasyon muhasebesinden kurtulmuş değil ve bilanço yapısındaki kaymalar, “sıcak parayı” hızlıca nakde çevirmede zorlanabileceğini gösteriyor. Yatırımcı için bu dönem, şirketin potansiyelini görmek açısından heyecan verici; fakat bir sonraki çeyrek verileri, bu büyümenin bir defalık mı yoksa trend mi olduğunu netleştirecek.

Yatırım tavsiyesi değildir.