Açılış

PC İletişim ve Medya Hizmetleri, Türkiye'nin önde gelen medya ve iletişim platformlarından biri olarak operasyonlarını sürdürüyor. 2026'nın ilk çeyreğinde (Ocak-Mart 2026) açıklanan bilanço, şirketin satışlarını enflasyonun oldukça altında büyüttüğünü, kârlılıkta ise yatay bir seyir izlediğini gösteriyor. En dikkat çekici kalem ise net parasal pozisyondaki ciddi bozulma; bu, enflasyon muhasebesinin şirketin bilançosunu nasıl etkilediğini net bir şekilde ortaya koyuyor. Özkaynaklar artıyor olsa da, nakit pozisyonundaki değişim ve marj baskıları yatırımcılar için yakından izlenmesi gereken sinyaller veriyor.

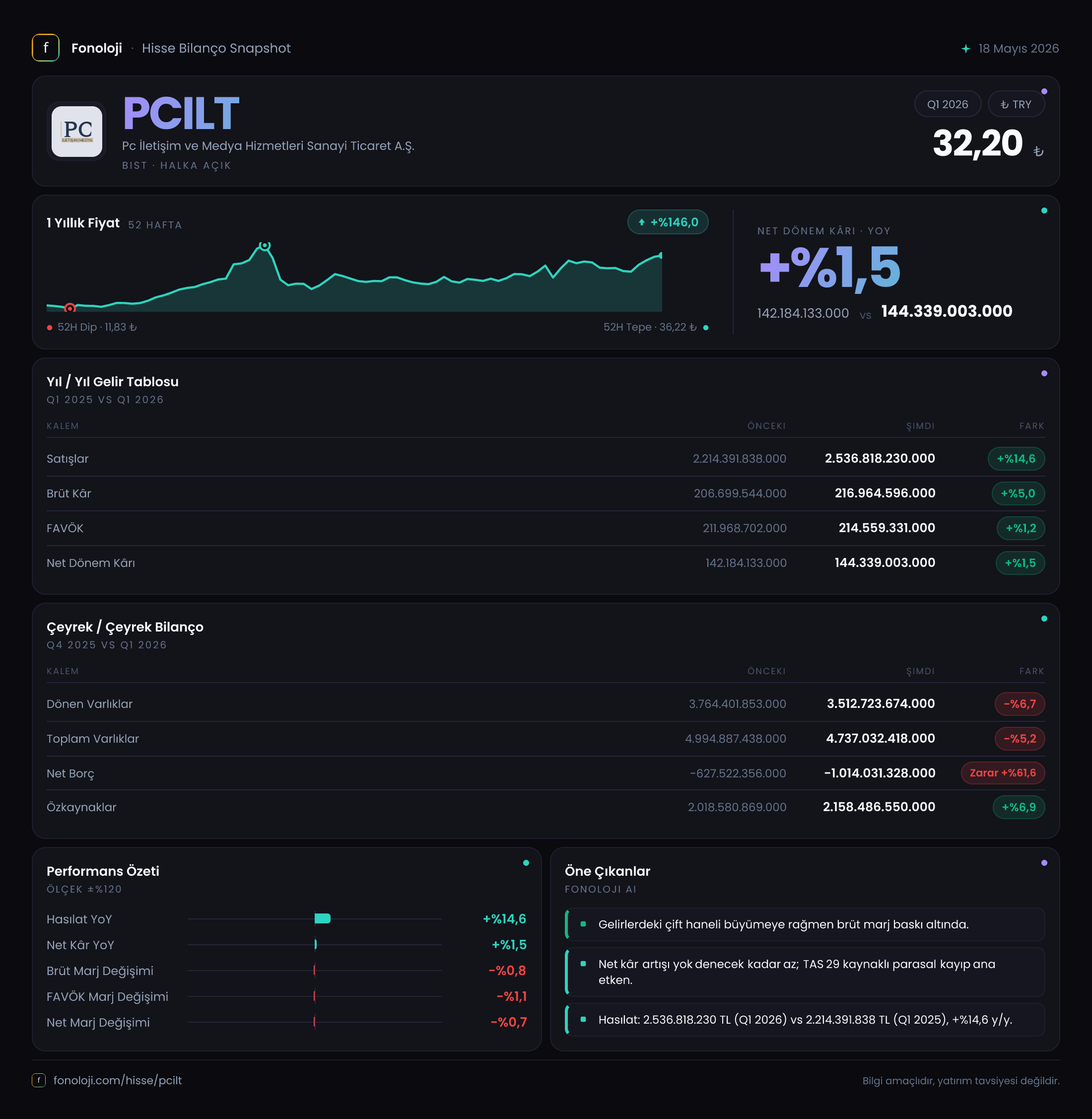

Satış Hikayesi

PC İletişim'in satışları bu çeyrekte 2.536,8 milyar TL olarak gerçekleşti. Geçen yılın aynı dönemine göre %14,6 artış var. Ancak bu artışı tek başına değerlendirmek yanıltıcı olur. Türkiye'de aynı dönemde enflasyonun %30'un üzerinde olduğunu düşünürsek, şirket reel olarak satışlarını yaklaşık %12 daraltmış durumda. Bu, sektördeki talep daralmasının veya rekabet baskısının bir yansıması olabilir. Çeyreklik trende baktığımızda, 2025/3 dönemindeki 2.214,4 milyar TL satışa göre nominal artış var ama reel anlamda ivme kaybı söz konusu. Özellikle medya ve iletişim sektöründe dijital dönüşüm ve reklam harcamalarındaki dalgalanmalar düşünüldüğünde, bu büyüme hızı yatırımcılar için yeterli olmayabilir.

Kârlılık

Brüt kâr 217,0 milyar TL ile geçen yılın aynı dönemine göre %5 artmış. Ancak brüt kâr marjı %8,6'dan %8,5'e gerilemiş. Bu, satışların maliyetinin gelirden daha hızlı arttığını gösteriyor. FAVÖK ise 214,6 milyar TL ile sadece %1,2 artmış ve FAVÖK marjı %9,6'dan %8,5'e düşmüş. Aradaki fark, operasyonel giderlerdeki artış veya amortisman etkisi olabilir. Net dönem kârı da 144,3 milyar TL ile geçen yıla göre %1,5 artmış, marj ise %6,4'ten %5,7'ye inmiş. Marj daralmasının ana nedeni, net parasal pozisyondaki -72,1 milyar TL'lik kayıp. Bu kayıp olmasaydı net kâr çok daha yüksek olacaktı. Kısacası, şirket operasyonel olarak kârlılığını korumakta zorlanıyor ve enflasyon muhasebesi kârı aşağı çekiyor.

Bilanço Sağlığı

Bilanço tarafında dikkat çeken ilk nokta, toplam varlıkların %5,2 azalarak 4.737,0 milyar TL'ye gerilemesi. Bu, özellikle dönen varlıklardaki %6,7'lik düşüşten kaynaklanıyor. Duran varlıklar hemen hemen sabit kalmış. Özkaynaklar ise %6,9 artarak 2.158,5 milyar TL'ye yükselmiş. Bu pozitif görünse de, asıl önemli gösterge net borç pozisyonu. Şirketin net borcu -1.014,0 milyar TL yani net nakit pozisyonunda. Geçen yıl sonuna göre net nakitte %61,6 artış var. Bu, şirketin borçluluğunu azalttığı ve likiditesini güçlendirdiği anlamına geliyor. Net borç/FAVÖK rasyosu (FAVÖK yıllıklandırılmış olarak yaklaşık 858 milyar TL alınırsa) -1,18x gibi oldukça sağlıklı bir seviyede. Yani şirket, operasyonel kârının katbekat üzerinde nakit tutuyor. Bu, finansal açıdan güçlü bir duruş sergiliyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi uygulaması, özellikle yüksek enflasyon ortamında bilançodaki parasal varlık ve yükümlülükleri yeniden değerliyor. PC İletişim'de net parasal pozisyon kaybı -72,1 milyar TL olarak gerçekleşmiş. Geçen yılın aynı döneminde bu kayıp -23,8 milyar TL idi. Yani kayıp neredeyse 3 katına çıkmış. Bunun anlamı, şirketin elinde yüksek miktarda parasal varlık (nakit, alacak vb.) bulunuyor ve enflasyon karşısında bu varlıklar reel olarak eriyor. Net nakit pozisyonunun yüksek olması bu durumu tetikliyor. Şirketin TAS 29’dan bu kadar etkilenmesi, yatırımcılar için çifte bir durum yaratıyor: Bir yanda sağlam nakit yapısı, diğer yanda enflasyonun ortaya çıkardığı sürekli bir değer kaybı. Enflasyon düşmediği sürece bu kayıp devam edecektir.

Yatırımcı için Ne Anlama Geliyor?

PC İletişim, operasyonel olarak durgun bir dönemden geçiyor. Satışlar reel olarak düşüyor, marjlar daralıyor ve enflasyon muhasebesi kârını baskılıyor. Ancak finansal yapısı oldukça sağlam; güçlü nakit pozisyonu, borçsuz yapısı ve artan özkaynakları şirkete bir güvenlik marjı sağlıyor. Kısa vadede büyüme hikayesi zayıf görünse de, medya sektöründe seçim dönemleri, dijital dönüşüm yatırımları veya olası bir ekonomik toparlanma şirketi olumlu etkileyebilir. Riskler arasında enflasyonun seyri, reklam harcamalarındaki dalgalanma ve sektörel rekabet öne çıkıyor. Yatırımcılar, bu dönemde şirketin satış hacmini reel olarak nasıl toparlayacağını ve net parasal pozisyondaki kaybı yönetip yönetemeyeceğini yakından izlemeli. Özellikle önümüzdeki çeyreklerde marj toparlanması olup olmadığı, hisse için belirleyici olacaktır.

Yatırım tavsiyesi değildir.