Açılış

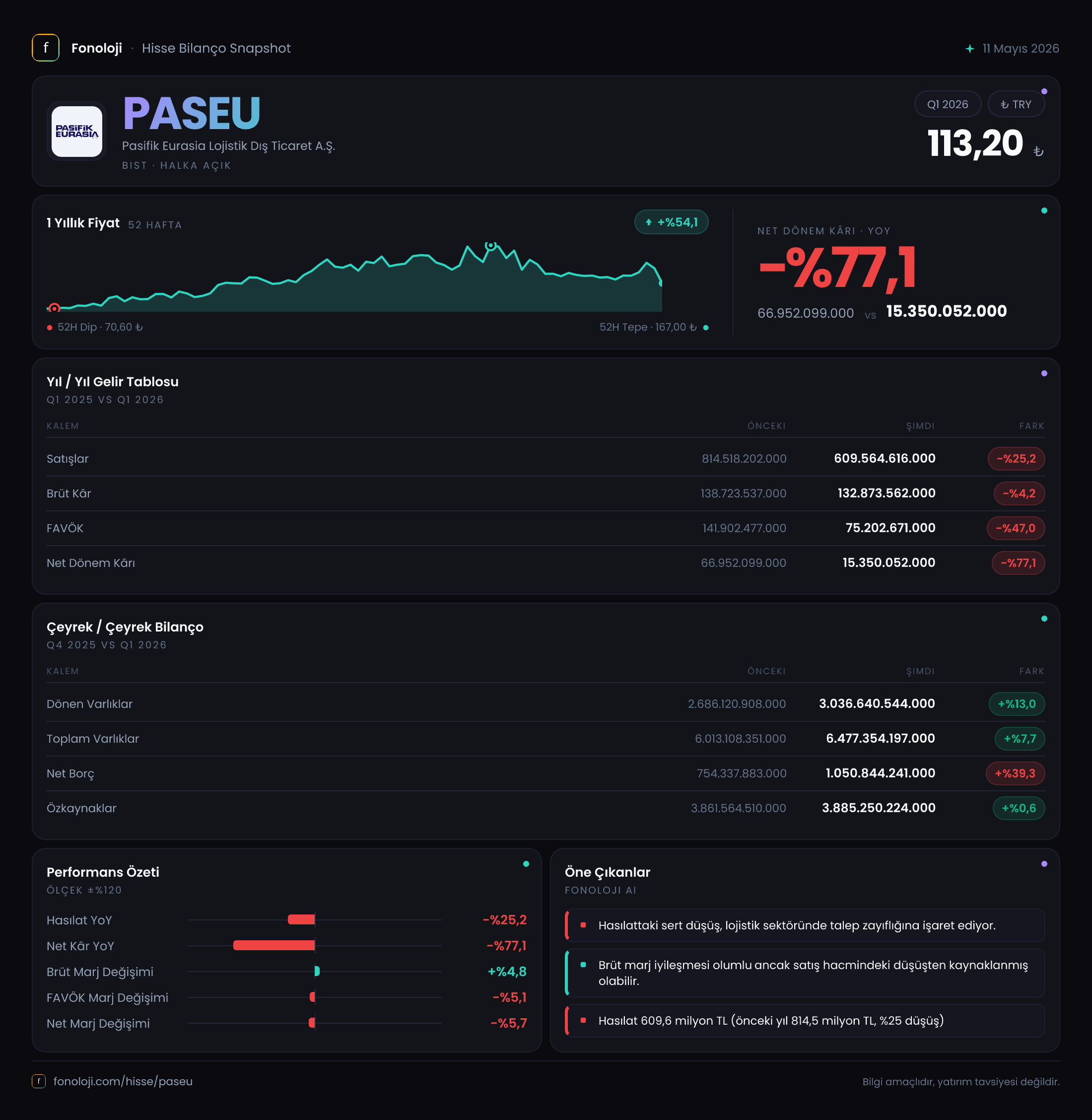

Pasifik Eurasia Lojistik, Türkiye'nin önde gelen lojistik ve dış ticaret şirketlerinden biri olarak 2026'nın ilk çeyreğinde zorlu bir dönem geçirdi. Geçen yılın aynı çeyreğine göre satışları çeyrek bazında %25,2 gibi sert bir düşüş gösterirken, kârlılık tarafında FAVÖK ve net kâr adeta eridi. Bilanço tarafında ise net borç artışı ve özkaynaklardaki durağanlık, şirketin mevcut ekonomik koşullarda nakit akışını ne kadar sürdürülebilir yönetebildiği sorusunu akıllara getiriyor. Bu çeyrek, enflasyon muhasebesi ve artan finansman maliyetlerinin lojistik sektörünü nasıl sıkıştırdığını gözler önüne seriyor.

Satış Hikayesi

Şirketin satışları bu çeyrekte 609,6 milyar TL olarak gerçekleşti. Geçen yılın aynı dönemindeki 814,5 milyar TL'ye kıyasla bu %25,2'lik düşüş, nominal olarak bile kayda değer bir daralma anlamına geliyor. Türkiye'de enflasyonun %30'ların üzerinde seyrettiğini düşündüğümüzde, bu düşüş reel olarak çok daha vahim: satışlar reel olarak yaklaşık %50'ye yakın bir erime yaşamış olabilir. Çeyreklik trendde de iyileşme yok; bir önceki yılın aynı çeyreği zaten yüksek bir bazdı ancak bu düşüşün devam etmesi, lojistik talebindeki yavaşlamayı veya şirketin pazar payı kaybını işaret ediyor olabilir. Özellikle dış ticaret hacmindeki daralma ve navlun fiyatlarındaki normalleşme, Pasifik Eurasia gibi ihracat/ithalat odaklı lojistikçileri olumsuz etkiliyor.

Kârlılık

Brüt kâr 132,9 milyar TL ile geçen yılın aynı çeyreğine göre yalnızca %4,2 azaldı. Bu, brüt marjın yükseldiğini gösteriyor: %21,8'den %22,7'ye çıkmış. Yani satışlardaki düşüşe rağmen, maliyet kontrolü veya navlun fiyatlarındaki iyileşme sayesinde birim kârlılık artmış. Ancak operasyonel giderler bu iyileşmeyi sildi. FAVÖK 75,2 milyar TL ile geçen yılın 141,9 milyar TL'sine göre %47 düştü. FAVÖK marjı %17,4'ten %12,4'e geriledi. Buradaki sert düşüşün ardında, enflasyonist ortamda artan personel, kira ve lojistik giderleri olabilir. Net dönem kârı ise 15,4 milyar TL ile adeta dibi gördü; geçen yıl aynı dönemde 67 milyar TL idi, yani kâr %77 eridi. Net marj %8,2'den %2,5'e indi. Net parasal pozisyon zararı (-61 milyar TL) geçen yıla göre bir miktar iyileşmiş olsa da, kârın üzerinde ağır bir yük oluşturmaya devam ediyor.

Bilanço Sağlığı

Toplam varlıklar 6.477,4 milyar TL ile önceki yıl sonuna göre %7,7 artmış. Dönen varlıklardaki %13'lük artışa rağmen, duran varlıklar yalnızca %3,4 büyümüş; bu da şirketin yatırımlarını yavaşlattığını gösteriyor. En kritik gelişme net borç cephesinde: 1.050,8 milyar TL ile önceki döneme göre %39,3 artış var. Net borç/FAVÖK rasyosu geçen yıl sonunda yaklaşık 5,3 iken (754,3/142 yaklaşık), bu çeyrekte FAVÖK'ün 75 milyara düşmesiyle 14 civarına fırlamış durumda. Bu seviyeler, şirketin borç ödeme kapasitesinin ciddi şekilde zorlandığını gösteriyor. Özkaynaklar ise 3.885,3 milyar TL ile neredeyse yerinde saymış (%0,6 artış). Bu, şirketin kârlılık düşüşünü özkaynaklara yansıtamadığını, belki de geçmiş yıl kârlarıyla dengelediğini düşündürüyor. Yine de borçluluk oranındaki bu hızlı artış, yatırımcı için önemli bir uyarı.

Net Parasal Pozisyon (TAS 29)

Net parasal pozisyon zararı bu çeyrekte -61 milyar TL olarak gerçekleşti. Geçen yılın aynı dönemindeki -71,2 milyara göre %14,3 iyileşme var. Bu iyileşme olumlu gibi görünse de, zararın mutlak büyüklüğü hâlâ şirketin net kârının yaklaşık 4 katı. Yani enflasyon muhasebesi olmasa şirket bu çeyrekte 76,4 milyar TL net kâr yazabilirdi (15,4+61). Bu da bize, Pasifik Eurasia'nın aslında operasyonel olarak kötü olmadığını, ancak yüksek enflasyon ve parasal varlıklarının erimesi nedeniyle kârının buharlaştığını gösteriyor. Parasal pozisyon açığı olan şirketler için bu durum, yüksek borçluluk ve alacak/borç yapısındaki vade uyumsuzluğundan kaynaklanıyor. Bu çeyrekteki iyileşme, şirketin nakit yönetiminde bir miktar başarılı olduğuna işaret edebilir.

Yatırımcı için Ne Anlama Geliyor?

Pasifik Eurasia, bu çeyrekte hem satış hem kârlılık cephesinde sert bir daralma yaşadı. Satışlar reel olarak erirken, FAVÖK'teki %47'lik düşüş ve net borcun %39 artması, şirketin nakit akışının ne kadar sıkıştığını ortaya koyuyor. Enflasyon muhasebesinin yarattığı büyük parasal zarar olmasa, operasyonel olarak yine de düşük kârlılık devam ediyor. Öte yandan, brüt marjdaki hafif iyileşme, birim bazında maliyet avantajı ya da navlun fiyatlamasındaki toparlanma sinyali olarak okunabilir — ancak bu henüz operasyonel giderleri karşılamıyor.

Fırsatlar: Lojistik sektörü, Türkiye'nin jeopolitik konumu ve dış ticaret potansiyeliyle uzun vadede büyüme hikayesi taşıyor. Eğer enflasyon kontrol altına alınırsa, parasal pozisyon zararları azalacak ve gerçek kârlılık ortaya çıkabilir. Ayrıca şirketin varlık büyüklüğü 6,5 trilyon TL seviyesinde, bu da sektörde ölçek avantajı sağlıyor.

Riskler: Net borç/FAVÖK rasyosunun 14 gibi alarm verici bir seviyede olması, borç yönetiminde sorun yaşanabileceğini gösteriyor. Faiz oranlarının yüksek seyretmesi, finansman maliyetlerini daha da artırabilir. Satışlardaki düşüşün devam etmesi veya sektörde talebin zayıflaması, şirketi daha da zorlayabilir. Ayrıca dönen varlıklardaki yüksek artış, stok veya alacaklarda şişme olabileceğini düşündürüyor.

Özetle: Pasifik Eurasia, bu çeyrekte yatırımcısına umut vermekten uzak bir tablo çizdi. Kârlılıktaki sert düşüş ve artan borç, şirketin kısa vadede toparlanmasını zorlaştırıyor. Önümüzdeki çeyreklerde satış trendinin dönüp dönmeyeceği ve borç yönetimindeki adımlar kritik olacak. Mevcut veriler ışığında temkinli yaklaşmakta fayda var.

Yatırım tavsiyesi değildir.