Açılış

Papilon Savunma Teknolojileri, savunma sanayiinde faaliyet gösteren ve özellikle elektronik harp, simülasyon sistemleri gibi yüksek teknoloji alanlarına odaklanan bir şirket. 2026/3AB dönemi raporu, ilk bakışta şirketin bir yılda neredeyse küçüldüğünü gösteriyor: satışlar %91,8 düşmüş, FAVÖK ise eksi 17,9 milyar TL'ye gerilemiş. Ancak bu sert tablonun altında enflasyon muhasebesi (TAS 29) ve tek seferlik etkiler yatıyor olabilir. Bu çeyrek, şirketin faaliyet performansından çok, bilanço yeniden değerlemesinin gölgesinde kalmış görünüyor.

Satış Hikayesi

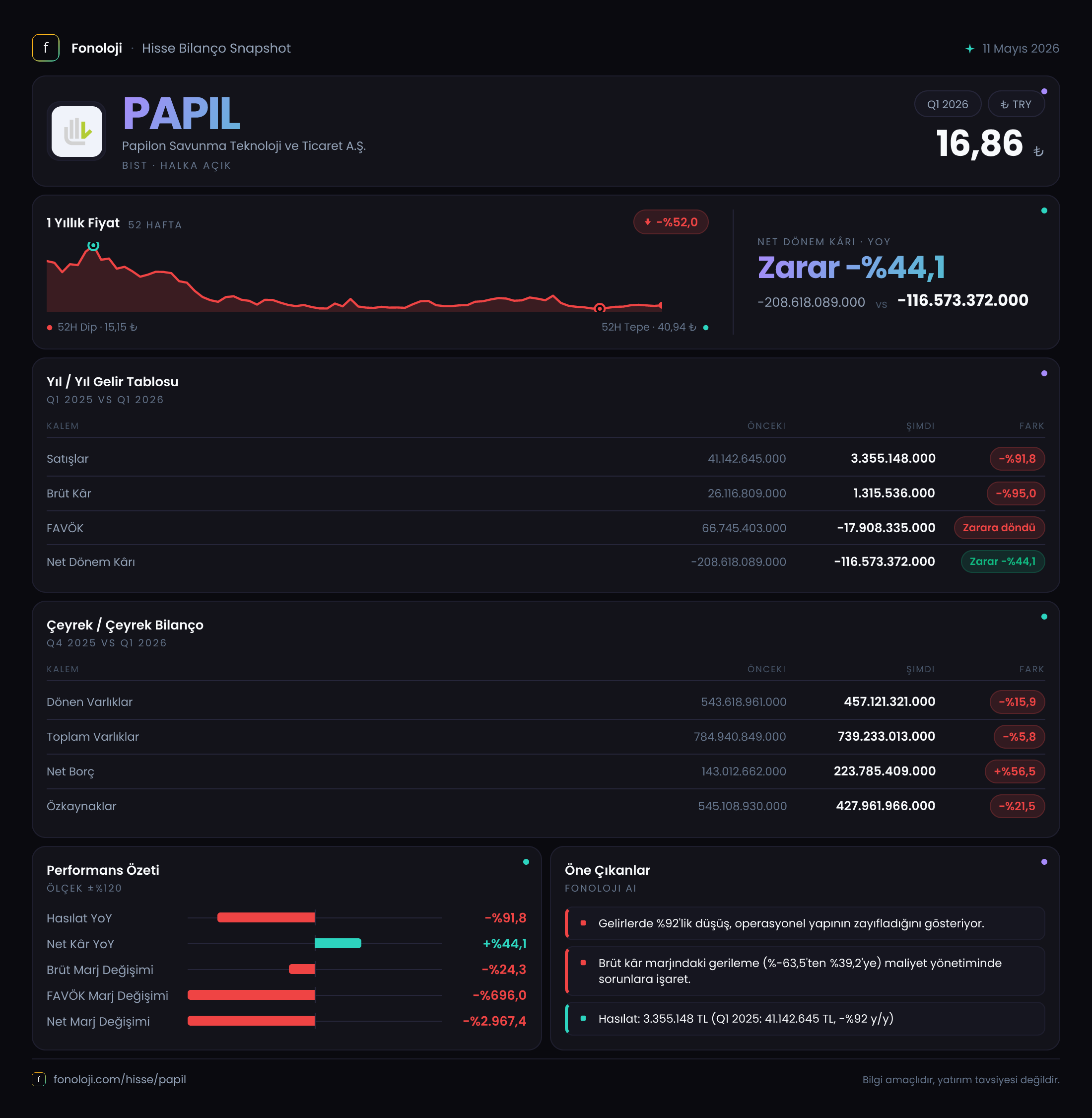

Satışlar 3.355,1 milyar TL ile geçen yılın aynı dönemine göre %91,8 daralmış. Bu, nominal bir düşüş değil, neredeyse yok olma seviyesi. Oysa geçen yıl 41.142,6 milyar TL ciro varken, bugün geldiğimiz nokta alarm veriyor. Çeyreklik trende baktığımızda da 2025/3 çeyreğinde 41,1 milyar TL olan satışların bu çeyrekte neredeyse sıfırlandığını görüyoruz. Enflasyonun %30'ların üzerinde olduğu bir ortamda böyle bir düşüş, şirketin ana müşterisinden büyük bir sözleşme kaybettiğine ya da bir projenin tamamlanıp yenisinin henüz başlamadığına işaret ediyor. Savunma sektöründe ihale takvimleri ve bütçe döngüleri bu tür dalgalanmalara neden olabilir, ancak bu boyuttaki bir daralma olağan dışı.

Kârlılık

Brüt kâr da benzer bir çöküş yaşamış: 1.315,5 milyar TL, geçen yılki 26.116,8 milyar TL'nin çok altında. Brüt marj ise yüzde 39'dan (26.1/41.1) yüzde 39'a sabit kalmış gibi görünse de, bu rakamlar o kadar küçülmüş ki marj hesaplaması anlamını yitiriyor. Asıl çarpıcı olan FAVÖK: -17.908,3 milyar TL'ye gerilemiş. Geçen yıl 66.745,4 milyar TL olan FAVÖK, yani şirket faaliyetlerinden neredeyse 67 milyar TL pozitif nakit üretirken, bu çeyrekte 18 milyar TL negatif. Bu, sabit giderlerin cirodaki dramatik düşüş karşısında ayarlanamadığını gösteriyor. Net dönem zararı ise 116.573,4 milyar TL ile geçen yılın zararına göre yüzde 44 iyileşmiş gibi görünse de, bu iyileşme enflasyon muhasebesinin etkisinin azalmasından kaynaklanıyor, yoksa faaliyet performansındaki bozulma nedeniyle değil. Net parasal pozisyon zararı 10.699,4 milyar TL'ye düşmüş (geçen yıl 136,9 milyar TL idi), bu da enflasyonun hız kesmesinin bilançoya olumlu yansıması.

Bilanço Sağlığı

Toplam varlıklar 739.233 milyar TL ile geçen yıl sonuna göre %5,8 azalmış. Dönen varlıklar %15,9 düşerken duran varlıklar %16,9 artmış. Yani şirket kısa vadeli kaynaklarını tüketirken duran varlıklara yatırım yapmaya devam ediyor — bu, bir yandan nakit sıkışıklığına, diğer yandan gelecek dönem yatırımlarına işaret ediyor. Net borç ise 223.785,4 milyar TL ile önceki döneme göre %56,5 artmış. Özkaynaklar ise 427.962 milyar TL'ye gerileyerek %21,5 erimiş. Net borç/özkaynak oranı 0,52'den 0,52'ye yükselmiş gibi görünse de, net borç artışı özkaynak erimesinden hızlı olduğu için borçlanma kapasitesi daralıyor. Net borç/FAVÖK oranı ise FAVÖK negatif olduğu için anlamsız; şirket borcunu faaliyet karıyla karşılayamıyor.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi, bu raporun can alıcı noktası. Net parasal pozisyon zararı 10.699,4 milyar TL seviyesinde — bir önceki yıl 136,9 milyar TL iken büyük bir düşüş var. Bu, enflasyonun yavaşlamasıyla birlikte şirketin parasal varlık ve yükümlülüklerinden kaynaklanan enflasyon kaybının azaldığı anlamına geliyor. Ancak şirketin halen net parasal pozisyonu var mı yok mu, bilançodaki para ve borç kalemlerine bakmak gerek: Dönen varlıkların ne kadarının nakit, ne kadarının ticari alacak olduğu bilinmiyor. Fakat net parasal pozisyonun hala negatif olması, şirketin borçlu konumda olduğunu ve enflasyondan olumsuz etkilendiğini gösteriyor. Savunma şirketlerinde genellikle yüksek ticari alacaklar ve avanslar bulunur; bu da enflasyon muhasebesi etkisini artırır. Bu çeyrekteki iyileşme, enflasyonun düşmesi sayesinde, yoksa şirketin finansal yapısı düzelmedi.

Yatırımcı için Ne Anlama Geliyor?

Papilon'un bu çeyreği, bir şirket için en zorlu senaryolardan birini sergiliyor: faaliyet gelirlerinin neredeyse buharlaşması, negatif FAVÖK, artan borç ve eriyen özkaynaklar. Savunma sektöründe büyük sözleşmelerin bir anda durması veya bir projenin bitmesi mümkün, ancak bu boyutta bir düşüş yönetimsel bir krize işaret ediyor olabilir. Fırsat: Eğer bu daralma geçici bir sözleşme boşluğundan kaynaklanıyorsa ve yakında yeni bir ihaleyle moral bulursa, mevcut düşük fiyat seviyesi bir giriş noktası sunabilir. Risk: Faaliyetlerin normale dönmesi uzun sürerse, artan net borç karşısında özkaynak desteği gerekecek ve bu da mevcut hissedarların seyrelmesine yol açabilir. Enflasyon muhasebesi etkisinin azalması olumlu ama tek başına şirketi kurtarmaz. Yatırımcı, bu çeyreği “geçici bir iş kaybı” olarak mı yoksa “sürekli bir çöküş” olarak mı yorumlayacağına karar vermek için bir sonraki çeyrekte yeni sözleşme haberlerini beklemeli. Ayrıca bilançodaki nakit ve alacak kalemlerinin detayını incelemeden borçluluk yapısı hakkında net bir yargıya varmak zor.

Yatırım tavsiyesi değildir.