Açılış

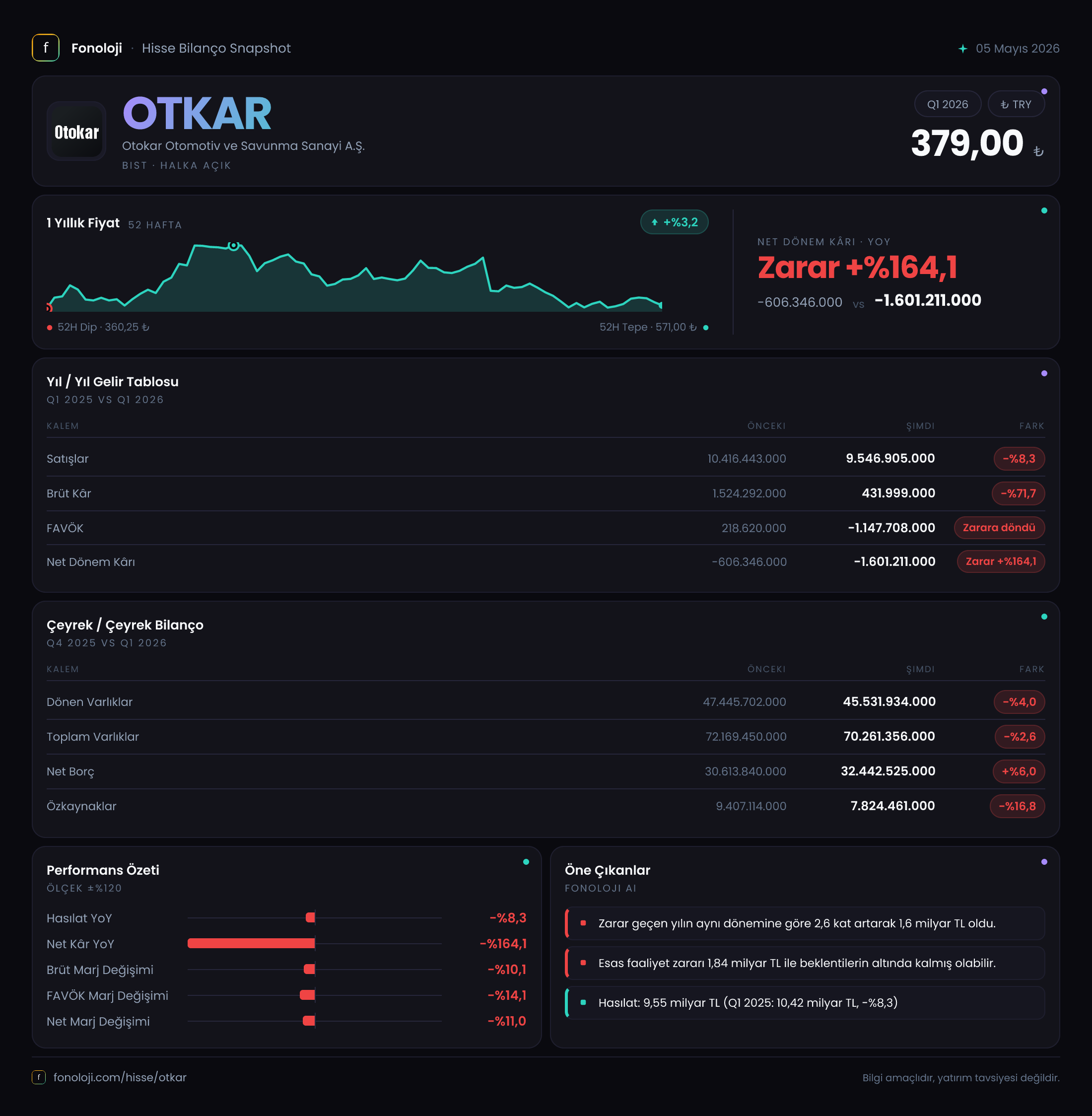

Otokar, Türkiye’nin hem kara araçları hem de savunma sanayinde köklü bir oyuncusu. Otobüs, kamyon, askeri araç üretimi ve ihracatıyla bilinen şirket, 2026’nın ilk çeyreğinde (2026/3AB) yatırımcısını oldukça zorlayan bir tablo çizdi. Satışlar geçen yıla göre gerilerken, kârlılık cephesinde adeta bir kırılma yaşandı. Brüt kâr %70’in üzerinde eridi, FAVÖK eksiye döndü, net kâr ise derinleşen bir zarar gösterdi. Bu çeyrek, Otokar için döngüsel bir dip mi yoksa daha yapısal bir sorunun habercisi mi, yakından bakalım.

Satış Hikayesi

Otokar’ın satışları bu çeyrekte 9.546,9 milyar TL olarak gerçekleşti. Geçen yılın aynı çeyreğine göre bu %8,3’lük bir düşüş demek. Türkiye’de enflasyonun hâlâ %30’ların üzerinde seyrettiğini düşünürsek, nominal olarak bile küçülen bir satış hacmi var. Bu, ya teslimat takvimindeki bir kaymaya ya da talepteki bir yavaşlamaya işaret ediyor olabilir. Otokar’ın özellikle savunma ve toplu taşıma projelerinde büyük siparişlerle çalıştığını biliyoruz; bu tür işlerde çeyreklik dalgalanmalar sık görülür. Yine de –%8,3’lük düşüş, enflasyon düzeltmesi yapıldığında çok daha vahim bir reel kayba işaret ediyor. Çeyreklik trend için yalnızca bir önceki yılın aynı çeyreği var; 2025/3’te satışlar 10.416,4 milyar TL idi. Yani düşüş eğilimi net. Önümüzdeki çeyreklerde siparişlerin teslimata dönüşüp dönüşmeyeceğini görmek kritik.

Kârlılık

Kârlılık cephesi bu çeyrekte adeta bir kriz tablosu sunuyor. Brüt kâr 432,0 milyar TL’ye gerilemiş; geçen yıl aynı dönemde 1.524,3 milyar TL idi. Yani brüt marj yaklaşık %14,6’dan %4,5’e düşmüş. Bu düşüşün arkasında muhtemelen hammadde maliyetlerindeki artış, kurdaki hareketlilik ve düşük hacmin sabit maliyetleri kaldıramaması var. Daha da çarpıcı olan FAVÖK: –1.147,7 milyar TL ile geçen yılki +218,6 milyar TL’nin tam tersi bir tablo. FAVÖK marjı %2,1’den –%12,0’ye dönmüş. Bu, operasyonel faaliyetlerin ciddi zarar ürettiğini gösteriyor. Net dönem kârı da –1.601,2 milyar TL ile –606,3 milyar TL’lik geçen yıl zararının neredeyse 2,6 katına çıkmış. Burada dikkat çeken bir kalem var: Net parasal pozisyon kazancı 2.359,5 milyar TL (geçen yıl 2.165,9 milyar TL). Enflasyon muhasebesi (TAS 29) sayesinde şirket, parasal varlıklarındaki erimeyi bu kalemle telafi etmeye çalışıyor. Ancak bu kazanç bile operasyonel zararı kapatamıyor. Net zararın bu kadar derinleşmesi, aslında faaliyet dışı giderlerin ve artan finansman maliyetlerinin de etkili olduğunu düşündürüyor.

Bilanço Sağlığı

Bilanço tarafı da zorlanıyor. Toplam varlıklar 70.261,4 milyar TL ile geçen yıl sonuna göre %2,6 azalmış. Dönen varlıklar 45.531,9 milyar TL (önceki dönem 47.445,7 milyar TL) ile düşüşte. Buna karşılık net borç 32.442,5 milyar TL’ye yükselmiş, %6 artış var. Özkaynaklar ise 7.824,5 milyar TL’ye gerilemiş, geçen yıl sonunda 9.407,1 milyar TL idi. Yani özkaynaklar yaklaşık %16,8 erimiş. Net borç/FAVÖK rasyosunu hesaplamaya kalkarsak, FAVÖK negatif olduğu için rasyo anlamını yitiriyor; bu durum borç ödeme kapasitesinde ciddi bir alarm zili. Kısa vadeli yükümlülüklerin dönen varlıklarla karşılanma oranı da stres altında. Şirketin mevcut durumda borçlarını çevirebilmek için ya operasyonel bir toparlanmaya ya da yeni bir finansman kaynağına ihtiyacı olduğu açık.

Net Parasal Pozisyon (TAS 29)

Enflasyon muhasebesi bu çeyrekte Otokar’ın en büyük destekçilerinden biri olmuş. Net parasal pozisyon kazancı 2.359,5 milyar TL ile geçen yılın aynı dönemine göre %8,9 artış göstermiş. Bu, şirketin parasal varlıkları (nakit, alacak) yüksek enflasyon ortamında erirken, bu erimenin bilançoda düzeltilmesi sayesinde elde edilen bir kazanç. Ancak bu kazanç, operasyonel zararı maskelemekten öteye geçemiyor. Aslında bu kalem olmasa net zarar çok daha derin olurdu. Yine de bu, Otokar gibi büyük ölçekli ve yüksek alacak bakiyesi olan şirketler için enflasyon muhasebesinin hayati önemde olduğunu gösteriyor. Uzun vadede enflasyonun düşmesi durumunda bu kalemin tersine dönebileceğini de unutmamak gerek.

Yatırımcı için Ne Anlama Geliyor?

Otokar’ın 2026 ilk çeyreği, yatırımcıya iki zıt hikâye sunuyor: Bir yanda güçlü bir marka, stratejik savunma projeleri ve enflasyon muhasebesinden gelen destek; diğer yanda satışlardaki durgunluk, marjlardaki çöküş ve artan borç yükü. FAVÖK’ün eksiye dönmesi ve net zararın derinleşmesi, operasyonel yapıda ciddi bir sarsıntıya işaret ediyor. Kısa vadede bilanço riski yüksek; borçluluk oranları ve özkaynak erimesi dikkatle izlenmeli. Önümüzdeki çeyreklerde yeni sipariş teslimatları, ihracat gelirleri ve savunma bütçelerindeki gelişmeler kritik olacak. Eğer bu çeyrek bir dip olarak kalırsa ve teslimatlar hızlanırsa, toparlanma potansiyeli var. Ancak şu an için veriler, temkinli olmayı ve şirketin nakit akışını, sipariş defterini ve marj iyileştirme planlarını daha yakından takip etmeyi gerektiriyor.

Yatırım tavsiyesi değildir.