Açılış

Ostim, esas olarak sanayi bölgeleri yönetimi, gayrimenkul geliştirme ve endüstriyel hizmetler alanında faaliyet gösteren bir şirket. 2026’nın ilk çeyreğinde satışlarda sınırlı bir artış yakalamış olsa da operasyonel kârlılıkta çarpıcı bir dönüşüm yaşanıyor. Ancak net parasal pozisyon kaynaklı yüksek zarar, bilançoda ciddi bir bozulma yaratmış durumda. Şirketin hikâyesi şu anda iki zıt akımın çarpışması: FAVÖK’ün pozitife dönmesi umut verirken, TAS 29’un yarattığı rüzgâr ve net zararın derinleşmesi temkinli olmayı gerektiriyor.

Satış Hikayesi

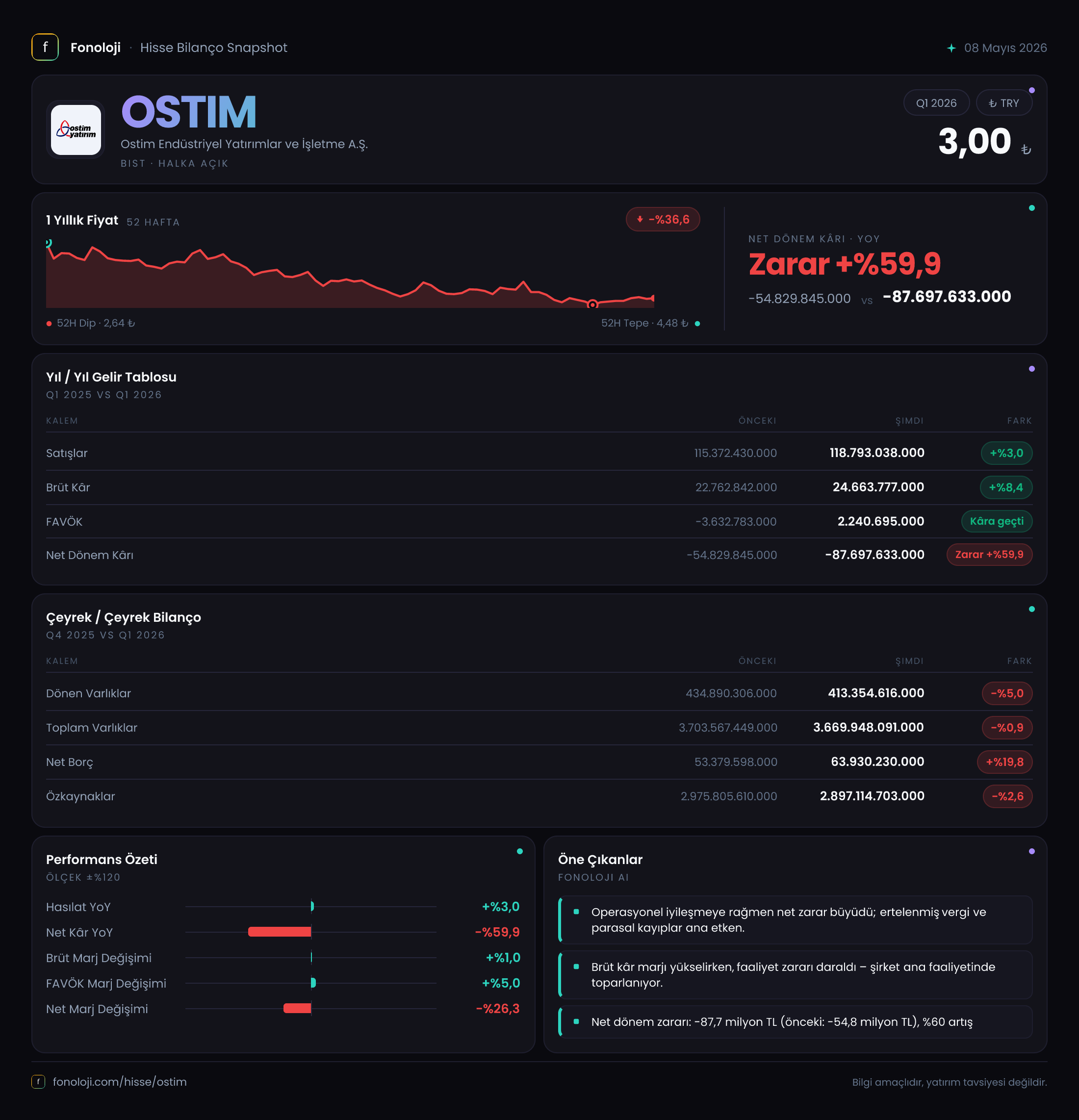

Ostim’in satışları bu çeyrekte 118,8 milyar TL’ye ulaşarak geçen yılın aynı dönemine göre %3’lük bir büyüme kaydetti. Ancak Türkiye’de TÜFE’nin yıllık bazda %30’ların üzerinde seyrettiği bir ortamda bu oran reel olarak yaklaşık %27 daralma anlamına geliyor. 2025’in ilk çeyreğinde satışlar 115,4 milyar TL iken bugünkü seviye enflasyon karşısında erimiş görünüyor.

Çeyreklik trende bakıldığında, satışlar nominal olarak durgun seyrediyor. 2025’in ilk üç çeyreği boyunca 200 milyar TL’nin altında gerçekleşen satışlar, bu kez de yılın ilk çeyreğinde benzer bir bandı koruyor. Şirketin büyüme motorunun yavaş çalıştığı söylenebilir. Hizmet ve kira bazlı gelirlerin enflasyon güncellemesi yapılamamış olması ihtimali, bu düşük büyümeyi açıklayabilir. Ancak enflasyon muhasebesinin etkileriyle birlikte değerlendirildiğinde, şirketin reel olarak büyümediği, hatta küçüldüğü net.

Kârlılık

Brüt kâr, satışlardaki düşük büyümeye rağmen 24,7 milyar TL ile geçen yılın aynı dönemine göre %8,4 arttı. Brüt kâr marjı %20,8’e yükselerek geçen yılki %19,7 seviyesinin üzerine çıktı. Bu, maliyet yönetiminde ya da hizmet tarifelerinde bir iyileşmeye işaret ediyor. Ancak asıl sürpriz FAVÖK tarafında: Geçen yıl -3,6 milyar TL olan FAVÖK, bu çeyrekte +2,2 milyar TL’ye dönerek %161,7’lik bir artış gösterdi. FAVÖK marjı ise %1,9 ile halen çok düşük olsa da geçen yılın negatif bölgesinden çıkılması, operasyonel iyileşmenin sinyali sayılabilir.

Ne var ki net dönem kârı tam tersi bir tablo çiziyor. Net zarar -87,7 milyar TL ile geçen yıla göre %59,9 daha derinleşti. Zarardaki bu büyümenin ana kaynağı, net parasal pozisyon kalemi oldu. Geçen yıl +4,6 milyar TL katkı sağlayan bu kalem, bu çeyrekte -5,3 milyar TL zarar yazdı. Yani enflasyon muhasebesinin yarattığı parasal kayıp, şirketin tüm operasyonel iyileşmesini silip geçti. Ayrıca net zararın satışlara oranı -%73,8’e ulaştı; bu, her 1 TL satışa karşılık 0,74 TL zarar anlamına geliyor ki yatırımcı için alarm zilleri çalıyor.

Bilanço Sağlığı

Toplam varlıklar 3,67 trilyon TL ile önceki döneme göre sadece %0,9 azalmış görünüyor. Varlık yapısında dönen varlıklar %5 gerilerken, duran varlıklar neredeyse sabit kalmış. Özkaynaklar ise 2,9 trilyon TL’ye gerileyerek %2,6 düşüş kaydetti. Zarara rağmen özkaynakların görece korunması, şirketin yüksek duran varlık ağırlığı sayesinde enflasyon muhasebesinde mevcut değerleme farklarından gelir yazabilmesinden kaynaklanıyor olabilir.

Net borç, 63,9 milyar TL ile önceki döneme göre %19,8 arttı. Net borcun özkaynağa oranı %2,2 gibi çok düşük bir seviyede. Bu da şirketin borç yükü açısından rahat olduğunu, ancak zararın büyük kısmının parasal pozisyon kaynaklı olduğunu gösteriyor. Net Borç / FAVÖK rasyosunu çeyreklik FAVÖK üzerinden hesaplamak yanıltıcı olur; yıllıklandırılmış FAVÖK’ün pozitife dönmesi bu rasyoyu iyileştirecektir. Şu an için operasyonel borçlanma kapasitesinin güçlü olduğu söylenebilir.

Net Parasal Pozisyon (TAS 29)

Bu çeyrekte enflasyon muhasebesinin etkisi net parasal pozisyonda -5,3 milyar TL olarak gerçekleşti. Geçen yıl aynı dönemde +4,6 milyar TL kazanç varken, bu kez zarar yazılması, şirketin net parasal varlık pozisyonunda bir değişim yaşandığına işaret ediyor. Yani enflasyonun hızla devam ettiği bir ortamda, şirketin parasal varlık ağırlığı (nakit, alacak gibi) parasal yükümlülüklerinden (borç, ticari borç) daha fazla çıkmış olabilir. Bu da reel olarak bir kayba yol açıyor. TAS 29’un bilanço ve gelir tablosu üzerindeki bu ağır etkisi, net zararın operasyonel performanstan bağımsız olarak şişmesine neden oluyor. Yatırımcı, operasyonel verileri okurken bu gürültüyü ayırmalı.

Yatırımcı için Ne Anlama Geliyor?

Ostim’in bu çeyreğinde iki zıt tablo var: Operasyonel iyileşme umut verici – FAVÖK pozitife döndü, brüt marj yükseldi. Ancak net zararın derinleşmesi ve satışların reel olarak gerilemesi, büyüme sorununa işaret ediyor. Şirketin borçluluk oranı düşük, bilanço yapısı sağlam görünüyor ama zararın sürekli hale gelmesi özkaynakları aşındırma riski taşıyor.

Fırsat: FAVÖK’ün pozitife dönmesi, maliyet disiplini ve faaliyet karlılığında dönüm noktası olabilir. Özkaynak karlılığı şu an negatif olsa da, operasyonel gidişat düzelmeye devam ederse değerleme cazip hale gelebilir.

Risk: Enflasyon muhasebesinin yarattığı volatilite, net kârı güvenilmez kılıyor. Reel satış büyümesi yoksa, enflasyon altında ezilme riski devam eder. Ayrıca net parasal pozisyon zararının kaynağını anlamak için detay dipnotlar incelenmeli; eğer şirketin nakit ve alacak yönetimi bu denli olumsuz etkileniyorsa, enflasyon düşse bile geçici bir rahatlama olabilir.

Dikkat noktası: Bu çeyreklik bir ara dönem raporu; yıllık trendleri görmek için en az 2-3 çeyrek daha veriye ihtiyaç var. Satışlardaki reel daralma devam ederse operasyonel toparlanma da kalıcı olmayabilir.

Yatırım tavsiyesi değildir.